Physische Assets haben die Angewohnheit, dass sie laufend Kosten generieren. So verursacht beispielsweise physisches Gold Lagerkosten (Tresor), Handlingkosten (Transport) oder Versicherungskosten (Diebstahl). Werden physische Assets tokenisiert, müssen die laufenden Kosten gedeckt werden. Kann uns das Schwundgeld Lösungsansätze aufzeigen?

Bei der Konzeption des Bitcoins stützte sich Satoshi Nakamoto auf etablierte IT-Konzepte, wie dezentrale Netzwerke, die asymmetrische Kryptografie und Merkle Trees. Bei der Konzeption von Lösungsansätzen, für die Verrechnung regelmässiger oder unregelmässiger Kosten von physischen Assets, könnte ein Blick auf historische Konzepte ebenfalls interessante Wege aufzeigen.

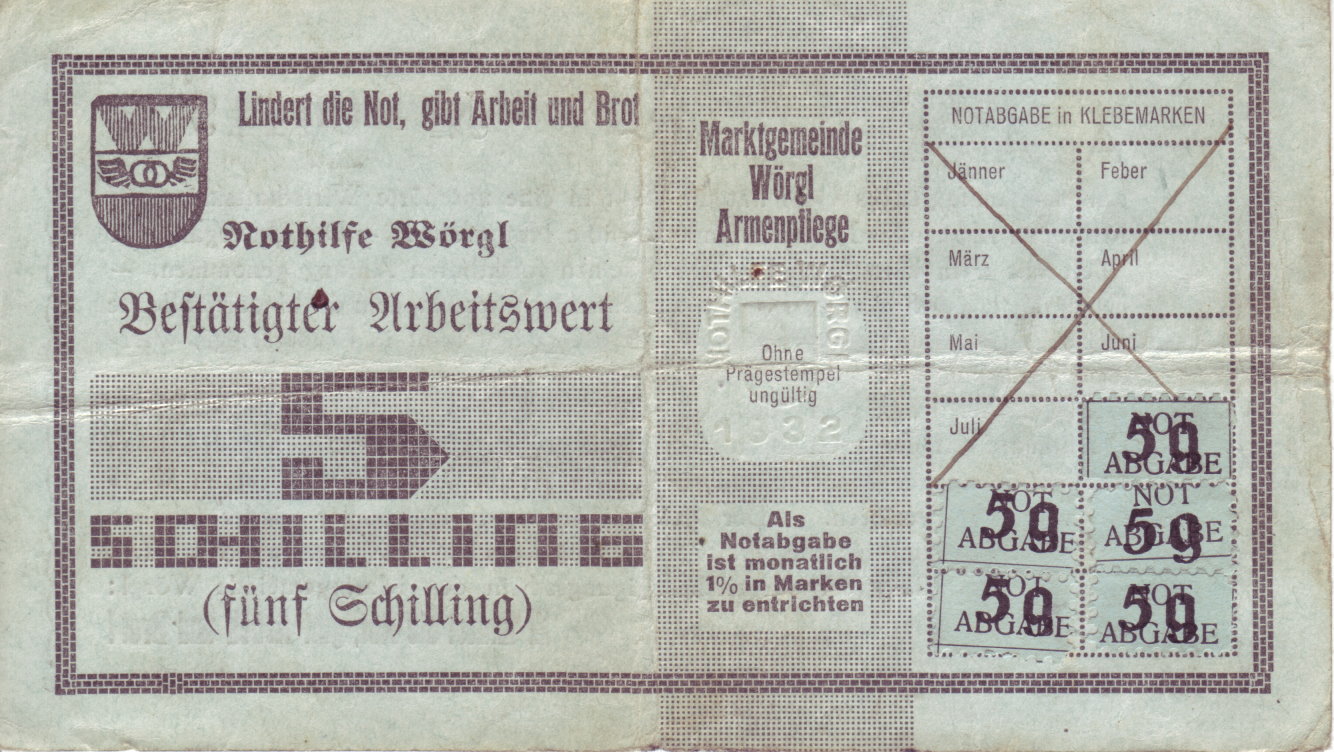

Was ist Schwundgeld?

Schwundgeld wird auch als umlaufgesichertes Geld bezeichnet. Das wesentliche Ziel von Schwundgeld ist, Geld im Umlauf zu halten. Dies erreicht man, indem das Geld über die Zeit an Wert verliert. Anschaulich wurde dies zuletzt in der Gemeinde Wörgl demonstriert. Während der Wirtschaftskrise in den 1930er Jahren, hat der Bürgermeister, eigenes Geld in Form von Arbeitswert-Bestätigungen ausgegeben. Diese hatten die Eigenschaft, dass Sie monatlich ein Prozent des Nominalwertes einbüssten. Durch den Kauf einer Marke, welche man auf die Arbeitswert-Bestätigung klebte, konnte man diesen Wertverlust wieder ausgleichen. Ohne diese Marke wurde die gesamte Arbeitswert-Bestätigung ungültig. Der positive Effekt des Schwundgeldes waren eine höhere Umlaufgeschwindigkeit, tiefere Arbeitslosigkeit und eine höhere Investitionstätigkeit.

Wie werden die Kosten physischer Assets aktuell verrechnet?

Bei der Tokenisierung von physischen Assets werden Verwaltungshandlungen, während der Laufzeit der Tokens, möglichst vermieden. Die Kosten werden entweder im Voraus (upfront) oder beim Bezug der Ware (Tausch der Token gegen physische Assets) in Rechnung gestellt.

Beispiel: Die Sygnum Bank hat verschiedene Gemälde tokenisiert. Beim Werk «Fillette au béret» von Picasso wurden Tokens mit einer Laufzeit von 8 Jahren ausgegeben. Nach diesem Zeitraum wird das Werk verkauft und der Gegenwert an die Halter der Tokens ausbezahlt. Auf den Ausgabepreis der Tokens wurde ein Agio von 9% aufgeschlagen. Mit diesem Agio werden sämtliche planbaren Kosten (Versicherungsprämien und Aufbewahrungskosten) getragen, welche bis zum Verkauf anfallen. Bei physischen Assets wie Oldtimern können auch ungeplante Kosten anfallen (Unfall oder Reparaturen). Hier wird die Verrechnung der Kosten schwieriger.

Was können wir vom Schwundgeld für die Konzeption physischer Assets lernen?

Müssen regelmässig oder unregelmässig anfallende Kosten auf die Hodler von Tokens umgelegt werden, so bieten sich zwei grundsätzliche Konzepte zur Umsetzung mit Smart Contracts an:

- Periodisches Agio

Durch die periodische Ausgabe von «Marken» in Form von «Validity-Tokens», könnten Tokens zu einem Preis emittiert werden, welche die aktuellen Kosten des unterliegenden Assets widerspiegeln. Nur wer im Besitz dieser Validity-Tokens ist, kann den Asset-Token während einer definierten Periode übertragen. Ist der Validity-Token abgelaufen, kann der Asset-Token nicht mehr übertragen werden. So wäre sichergestellt, dass die Hodler spätestens beim Eintausch oder Verkauf des Tokens ihren Teil an die Unterhaltskosten beitragen. - Nennwertreduktion

Ein Anteil des Tokens wird über eine Corporate Action eingezogen und an den Verwahrer des Assets übertragen. So reduziert sich der Nennwert respektive der Anteil am physischen Asset über die Zeit. Der Verwahrer, welcher einen Anteil der Tokens erhält, kann diesen über einen Marktplatz verkaufen und so den Erlös erzielen, den er zur Deckung seiner Kosten benötig.

Welcher Ansatz sich letztlich durchsetzt bleibt abzuwarten – ein Blick in die Vergangenheit lohnt sich aber immer!

Weiterführende Links zum Thema

Film – Das Wunder von Wörgl

Silvio Gsell – Begründer der Freiwirtschaftslehre

Corporate Actions and DLT – A perfect match