Die Digitalisierung schreitet unaufhaltsam voran. Die Corona Pandemie hat auch in diesem Bereich einen wesentlichen Beitrag zur Beschleunigung von diversen Projekten geleistet. Die Geschwindigkeit und die Umsetzungsschritte von Digitalisierungsvorhaben können wir aber nach wie vor beeinflussen. Eine gestaffelte Umsetzung eines Digitalisierungsprojektes kann zudem viel Potential zur Diversifikation von Mitbewerbern bergen.

Das Thema Digitalisierung ist nicht neu, hat aber in den letzten Jahren in nahezu allen Bereichen und Branchen an Bedeutung gewonnen. Während der Pandemie war es in verschiedenen Situationen zeitweise gar nicht mehr möglich wie gewohnt weiterzufahren. Unerwartete Einschränkungen führten zu einer Priorisierung von Digitalisierungsprojekten und zu einer raschen Anpassung an die disruptiv veränderten Rahmenbedingungen. Ein Beispiel hierfür war die rasche Einführung von Homeoffice und die damit verbundene Umstellung auf digitale Kommunikationslösungen.

Muss alles digitalisiert werden, was digitalisiert werden kann?

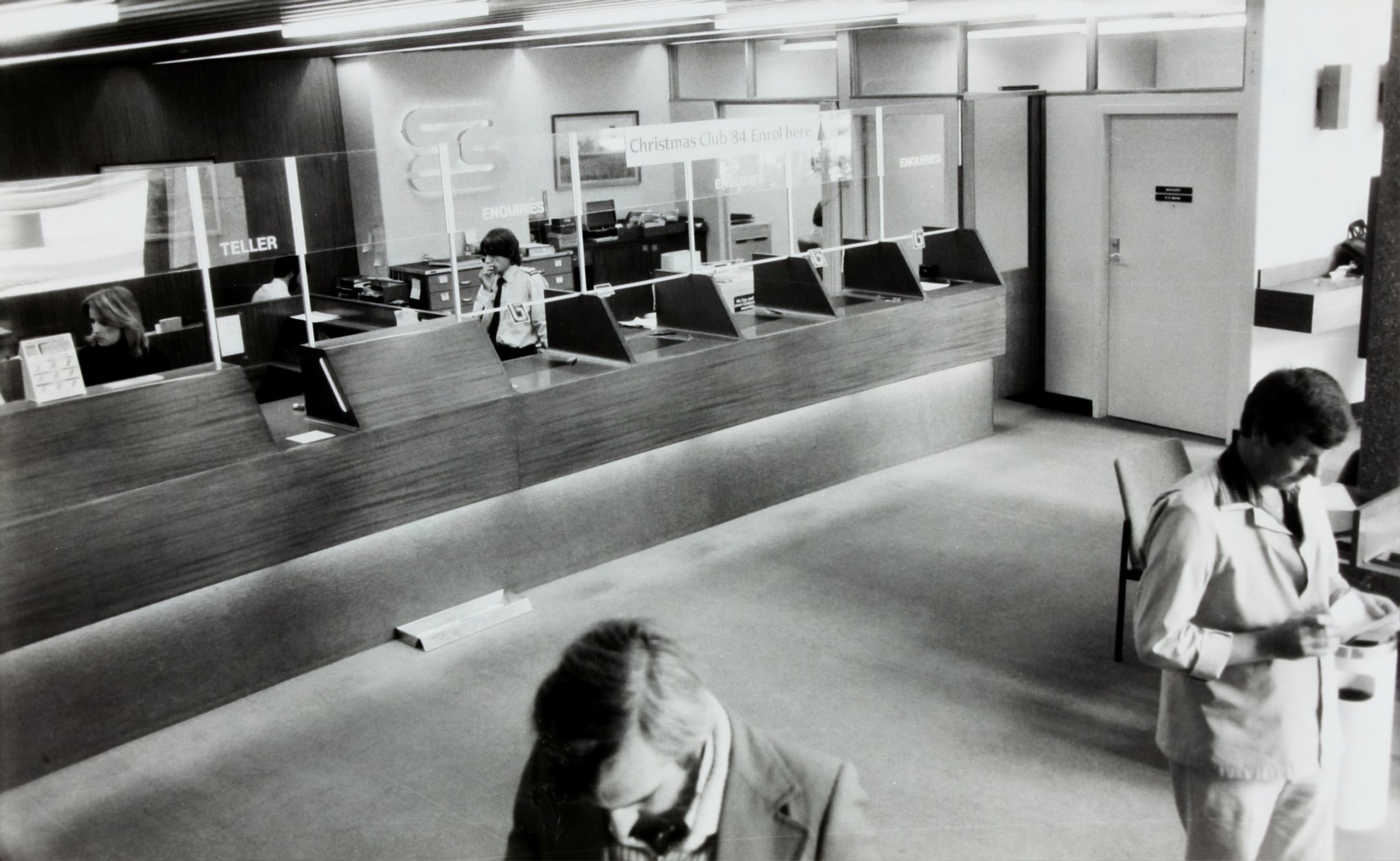

Durch die kontinuierliche Digitalisierung von Bankdienstleistungen, nimmt die Notwendigkeit eine Geschäftsstelle einer Bank aufzusuchen tendenziell ab. Dies deckt sich auch mit den wachsenden Angeboten von Neo-Banken und Fintech-Unternehmen, welche oft auf ein digitales Onlineangebot setzen und über keine eigenen Geschäftsstellen verfügen. Trotz der abnehmenden Kundenfrequenz bleiben die Kosten für den Betrieb einer Geschäftsstelle hoch. Gerade der Betrieb von Bankschaltern ist mit höheren Betriebskosten verbunden als manch einer vermuten würde. Neben den Personalkosten für den ganztags besetzen Schalter, kommen auch hohe Betriebskosten für die technische Ausstattung und die Organisation des Bargeldmanagements hinzu.

Digitale Zahlungsmittel gewinnen an Bedeutung

Gerade beim Bargeld kommt eine weitere Entwicklung hinzu, welche durch die Pandemie verstärkt wurde. Während mehreren Phasen der Pandemie war die Nachfrage nach Bargeld rückläufig, digitale Zahlungsmittel konnten zulegen. Auch wenn es zu erwarten ist, dass der Bedarf an Bargeld nach dem Ende der Pandemie wieder zunehmen wird, bleibt offen wie nachhaltig diese Entwicklung sein wird.

Aufgrund der Veränderungen der Rahmenbedingungen ist es kein Wunder, dass sich immer mehr Banken mit neuen Konzepten für ihre Schalterhallen befassen und nach alternativen Betriebs- und Nutzungsmodellen suchen.

Nicht alle Kunden sind digitalaffin

Dennoch gibt es besondere Anspruchsgruppen, welche nach wie vor viele Geschäfte am Bankschalter tätigen. Oft handelt es sich hierbei um ältere Menschen und Personen, welche keinen starken Bezug zu Smartphones, Computern und digitalen Zahlungsmitteln haben. Für diese Zielgruppe wäre eine komplette Abschaffung des Bankschalters eine massive Einschränkung. Ist es vertretbar eine 80-jährige Person mit einer «Debitkarte» an einen «Geldautomaten» zu schicken? Oder eine Person, welche noch nie mit einem Computer gearbeitet hat, auf das E-Banking zu verweisen? Genau hier besteht Potential sich von einer reinen Digitalbank oder einer schalterlosen Beratungsbank abzuheben.

Auch eine schrittweise Digitalisierung des Bankschalters ist möglich. Durch die Einführung von hybriden Ansätzen, kann die Veränderung in verschiedenen Etappen erfolgen. Dies beispielsweise durch die Reduzierung auf einen zentralen Schalter pro Geschäftsstelle und den Verzicht auf komplexe technische Infrastruktur.

Die eigene Digitalisierungsstrategie ist entscheidend

Ob nun alles sofort End-End digitalisiert wird oder sich ein Unternehmen schrittweise weiterentwickelt, hängt letzten Endes von dessen individueller Strategie ab. Eine phasenweise Umsetzung der Digitalisierungsstrategie kann aber zur Diversifikation von Mitbewerbern beitragen. Mittelfristig ist jedoch mit einer Reduzierung von Bankschaltern zu rechnen, die fortschreitende Digitalisierung macht diese entbehrlich.