Was denkt oder würde Satoshi Nakamoto beim Verfolgen der aktuellen Entwicklungen bezüglich Crypto-Asset Reporting Framework (nachfolgend «CARF») denken? Die Person oder Personengruppe, welche im Oktober 2008 das Bitcoin-Whitepaper herausgegeben hat, sprach sich für ein Zahlungssystem ohne zentrale Autoritäten aus, ohne auf Vertrauen angewiesen zu sein und ohne Einbindung eines Finanzinstituts.

Die gemeinsame Erklärung

Worüber sich vermutlich nur Steuerberater aufgrund der zusätzlichen Arbeit freuen, ist für interne Steuerabteilungen, neuartige Finanzintermediäre und Dienstleistungsfirmen sowie etablierte Finanzinstitute ein Graus. Es bedeutet zusätzliche Deklarationspflichten und das Aufsetzung neuer Prozesse und Systeme. Auch für Steuerbehörden wird es wohl schwierig sein, das zusätzliche Zahlenmaterial zu bewältigen und genügend Ressourcen dafür aufzubringen. Muss zusätzliches Personal angestellt werden, geht dies zu Lasten der steuerzahlenden Bevölkerung.

Am 10. November 2023 haben rund 50 Staaten – darunter die Schweiz – eine gemeinsame Erklärung abgegeben. Gemäss dieser Erklärung soll der automatische Informationsaustausch über Krypto-Assets («CARF») am 1. Januar 2026 eingeführt werden, wobei die erste Meldung im 2027 erfolgen soll.

CARF

Ziel des CARF ist es, die Transparenz von Transaktionen mit Krypto-Vermögenswerten durch den jährlichen Automatischen Informationsaustausch über Krypto-Transaktionen zwischen den teilnehmenden Ländern, deren Steuerpflichtige Krypto-Vermögenswerte halten oder Transaktionen mit Krypto-Vermögenswerten tätigen, zu gewährleisten. Der CARF soll Steuertransparenz schaffen und somit Steuerhinterziehung aufdecken.

Die Definition von Krypto-Assets soll Vermögenswerte umfassen, die dezentral gehalten und übertragen werden können, ohne dass ein Finanzintermediär beteiligt ist. Dies betrifft auch Stablecoins, Derivate in Form von Krypto-Assets und bestimmte NFTs.

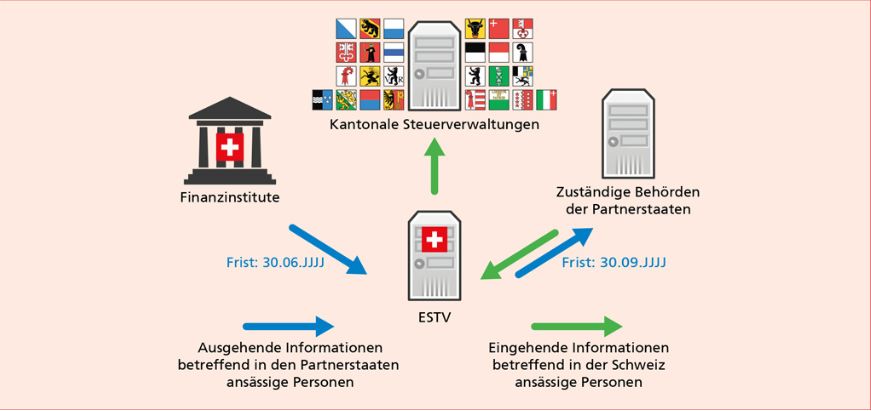

Als Erweiterung zum Automatischen Informationsaustausch („AIA“), welcher in der Schweiz seit dem 1. Januar 2017 in Kraft ist, bei welchem nur die Vermögenswerte gemeldet werden müssen, werden die drei folgenden Transaktionsarten vom CARF erfasst:

- Austausch zwischen relevanten Krypto-Assets und Fiat-Währungen;

- Austausch zwischen einer oder mehreren Formen relevanter Krypto-Assets; und

- Übertragung (einschliesslich meldepflichtiger Zahlungstransaktionen im Einzelhandel im Wert von mehr als USD 50’000) von relevanten Krypto-Vermögenswerten.

Krypto-Assets und die zugrundeliegende Blockchain-Technologie

Ein Krypto-Asset ist ein digitaler Vermögenswert, der auf kryptografischen Technologien basiert. Es repräsentiert Werte, die auf einer Blockchain oder einer anderen Distributed-Ledger-Technologie («DLT») aufbauen. Die Blockchain-Technologie steht unter anderem für Vertrauen, Dezentralisierung, Nachvollziehbarkeit, Unveränderbarkeit und Transparenz. Es wird mit Pseudonymen gearbeitet, ist aber nicht vollständig anonym.

Die Blockchain-Technologie erstellt eine detaillierte und transparente Aufzeichnung aller Transaktionen und ist damit eine der ungünstigsten Optionen, finanzielle Aktivitäten vor den Behörden zu verbergen oder z.B. Bitcoins für illegale Aktivitäten einzusetzen. Es besteht mittels forensischer Ermittlungen die Möglichkeit, aufgrund von Bitcoin-Transaktionen die IP-Adresse einer Privatperson hinter einer Bitcoin-Adresse aufzuspüren, auch wenn sich diese Person technisch schützt.

Fazit zum Nutzen des CARF

Es ist verständlich, dass etwas unternommen wird, um Steuerhinterziehung zu unterbinden und dass Steuergelder rechtmässig eingetrieben werden sollen. Aber existiert nicht dasselbe Thema bereits bei Bargeldtransaktionen? Und werden «Peer-to-Peer»-Transaktionen – die eigentliche Grundfunktionalität von Bitcoin – auch erfasst? Gemeldet werden nur Transaktionen, welche über Drittdienstleister wie Börsen oder Vermittler laufen. Vermögenswerte in sogenannten Cold Wallets (Offline-Aufbewahrung) würden meines Erachtens vom CARF so wenig erfasst wie Banknoten, die in einem Tresorfach oder unter dem Kopfkissen aufbewahrt werden. Könnten darüber hinaus solche Entwicklungen nicht auch dazu führen, dass anstelle von öffentlichen und vollständig transparenten Blockchains vermehrt private Blockchains eingesetzt werden, welche eben nicht dezentral und transparent sind?

Dieser Blog-Beitrag wurde mit Unterstützung des Sprachmodells ChatGPT erstellt.