Das Ziel der Berichterstattung besteht darin, für Stakeholder Daten aufzubereiten – einfach, verständlich und plausibel. Allerdings steigt die Komplexität mit der Grösse des Unternehmens, was es schwieriger macht, konsistente Standards aufrechtzuerhalten. Die Frage stellt sich nun, wie können wir die wertvolle Zeit unserer Stakeholder so nutzen, damit sie sich auf das Verstehen der präsentierten Daten fokussieren können und nicht auf das Verstehen des Berichts?

Grundsätzlich sollte das Ziel von Berichten sein, dass die Stakeholder diese bereits sehnlichst erwarten, öffnen und schnell die gewünschte Information erhalten. Erfahrungsgemäss können folgende drei Punkte dies verhindern.

- Berichtserstellung durch verschiedene Personen: In vielen Fällen sind nicht nur Einzelpersonen oder die Controlling-Abteilung für die Erstellung von Berichten verantwortlich. Mit einer wachsenden Anzahl von Beteiligten wird es zunehmend herausfordernd, sicherzustellen, dass die Berichte konsistent sind.

- Ständige Optimierung: Im Prinzip ist es positiv, dass das Reporting kontinuierlich verbessert wird. Allerdings sollte berücksichtigt werden, dass eine zu häufige Anpassung die Verständlichkeit beeinträchtigen kann.

- Anpassungen im Corporate Design (CD): Farbänderungen im CD führen meistens zu Änderungen im Reporting. Dies kann dazu führen, dass die verschiedenen Farben nicht immer miteinander harmonieren oder die Farbe Grün oder Rot zu falschen Schlussfolgerungen führen. Hinzu kommt, dass es Personen gibt, die an Farbsehschwächen oder einer Rot-Grün-Schwäche leiden.

Je grösser und agiler ein Unternehmen ist, desto herausfordernder ist es, eine kontinuierliche Berichterstattung sicher zu stellen. Dauernde Änderungen können dazu führen, dass zuerst nicht-finanzaffine Personen überfordert sind, da der Aufwand, Reports zu verstehen, zu gross und die Zeit zu kostbar ist. Mit der Zeit werden sich dann auch finanzaffine Personen Zahlen anders beschaffen.

Vor genau dieser Herausforderung standen wir. Monatliche Optimierungen, ständige Änderung des CD und fast ein Dutzend Personen, welche Berichte erstellt haben. Wir haben gemerkt, dass wir schnellstmöglich etwas ändern müssen, um nicht noch mehr Personen zu verlieren. Dies haben wir mit dem International Business Communication Standards (IBCS) erreicht.

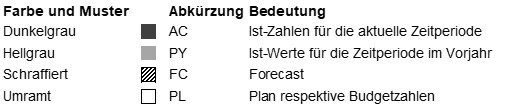

Doch was ist der IBCS? Der IBCS ist ein Regelwerk mit Best-Practice Ansätzen. Das heisst, es gibt Empfehlungen, wie die visuelle Kommunikation von Informationen gestaltet werden soll. Der Fokus liegt darin, wie die Nachricht mit einer möglichst hohen Informationsdichte und Struktur anhand von geeigneter Visualisierung und semantischen Notationen übermittelt werden kann. Und so haben wir den IBCS-Standard eingeführt. Zuerst haben wir fixe Farben inklusive Mustern und Bezeichnungen für die Finanzzahlen definiert.

Basis Farben und Muster für Finanzzahlen (Bildquelle: eigene Darstellung)

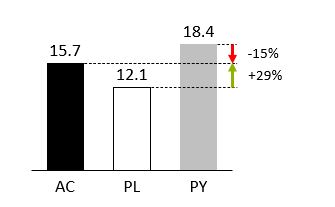

Positive Abweichungen werden in dieser Darstellung durch die Farbe Grün hervorgehoben, während negative Abweichungen in Rot dargestellt werden. Dabei könnte eine Grafik wie folgt aussehen:

Vergleich von Umsatz in verschiedenen Finanzdimensionen (Bildquelle: eigene Darstellung)

Dies gewährleistet ein einheitliches Erscheinungsbild für alle Finanzberichte und ermöglicht es, Abweichungen leicht zu erkennen, sofern keine Farbsehschwäche vorliegt. Dadurch ist das Management in der Lage, Zahlen und Abweichungen schnell zu interpretieren, ohne zuerst zu eruieren, ob die Abweichung positiv oder negativ ist.

Zusätzlich haben wir Vorlagen für die gängigsten Diagramme erstellt. Diese dienen als Vorschlag. Berichtersteller können eigenverantwortlich entscheiden, ob sie diese verwenden oder eine leicht angepasste Variante bevorzugen. Dies hat zu einer einheitlichen Gestaltung fast aller Diagramme geführt, was es dem Management erleichtert diese zu interpretieren.

Allerdings sind dem Standard auch Grenzen gesetzt. Er ist in erster Linie auf Finanzzahlen ausgerichtet und weniger geeignet, um beispielsweise Kundengruppen oder Nicht-Finanzzahlen miteinander zu vergleichen. Zusätzlich gestaltet sich die Darstellung von verschiedenen Versionen als suboptimal, da beispielsweise alle Balken einheitlich erscheinen.

Fazit

Insgesamt ist der IBCS-Standard für uns eine Bereicherung. Er spart den Stakeholdern kostbare Zeit, die Daten zu verstehen, was sogar dazu geführt hat, dass nicht-finanzaffine Personen Berichte angefordert haben. Doch hat der Standard auch Schwächen in der Darstellung von nicht Finanzzahlen oder Versionen. Daher sollte er als Regelwerk und nicht als fixe Vorschrift verwendet werden. Zusätzlich hat er noch einen weiteren Vorteil. So kann für Excel oder Power BI das Add-on respektive Visual ZEBRA BI verwendet werden. Dies spart, gegen eine kleine Gebühr, viel Zeit für mühsame Formatierungen.

Weiterführende Links zum Thema