In der Landwirtschaft können Ernten mithilfe von bestimmten Satellitendaten gegen Trockenheitsausfälle versichert werden.

Versicherungen haben den Anspruch, den Versicherten ein attraktives Produkt anbieten zu können. Dieses soll im Schadenfall eine schnelle und unkomplizierte Auszahlung ermöglichen und gleichzeitig nur dann ausgezahlt werden, wenn der versicherte Schaden tatsächlich eingetroffen ist. Die Auswertung von konkreten Satellitendaten ermöglicht den Anbietern das Modellieren von Indexwerten, um damit landwirtschaftliche Kulturen gegen schädliche Umwelteinflüsse zu versichern.

So funktioniert eine Indexversicherung für landwirtschaftliche Kulturen

Bei einer herkömmlichen Versicherung (z.B. Hagelversicherung) werden die Versicherten basierend auf einem effektiven Schaden respektive einem Ertragsverlust ausgezahlt. Bei einer Indexversicherung hingegen werden die Versicherten basierend auf einem bestimmten Indexwert entschädigt, welcher in einem Zusammenhang zum Ertragsverlust steht. Als sinnvoller Index für die Versicherung von landwirtschaftlichen Kulturen ist beispielsweise die Bodenfeuchte, da Pflanzenerträge besonders sensibel auf die Veränderung des Klimas und den dadurch entstehenden Trockenperioden reagieren. In der Schweiz werden Indexversicherungen mittlerweile von grossen Versicherungen angeboten.

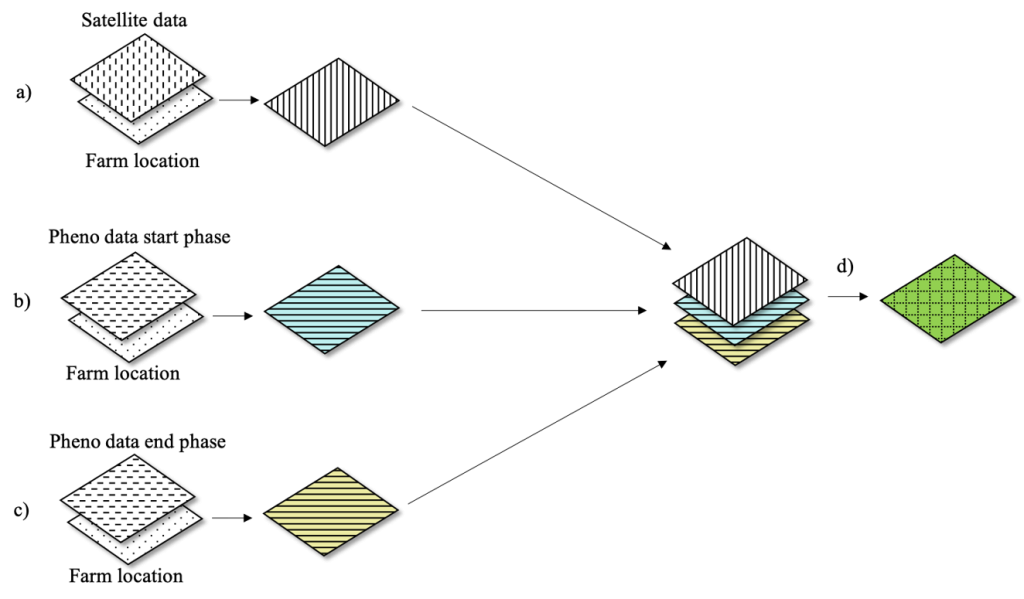

So werden aus Satellitendaten Indexwerte

Mithilfe von Satelliten werden elektromagnetische Wellen registriert, welche von der Erdoberfläche reflektiert werden. Die Anteile der reflektierten Energie variieren dabei je nach Materialart und Beschaffenheit der Oberfläche. So auch betreffend der Bodenfeuchte. Der Satellit misst demnach die Bodenfeuchte in einer bestimmten geografischen Anbauregion, während einem bestimmten Zeitraum, in welchem die Pflanzen besonders sensibel auf Trockenheit reagieren. Erreicht der gemessene Index einen kritischen Wert, erfolgt die Auszahlung an die Versicherten. Damit der Indexwert repräsentativ ist für die erzielten Erträge, wird eine hohe räumliche Auflösung der Satellitendaten vorausgesetzt.

So wird geprüft ob, ein Index für die Versicherung von landwirtschaftlichen Kulturen sinnvoll ist

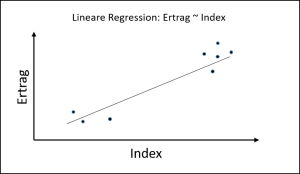

Mittels einer Regression prüft die Versicherungsgesellschaft die Beziehung zwischen der abhängigen Variablen, dem Pflanzenertrag, und der unabhängigen Variablen, dem Index. Je grösser die Korrelation zwischen der abhängigen und der unabhängigen Variablen, umso genauer ist die Vorhersage der abhängigen Variablen. Bei einer Indexversicherung wird demnach ein Index gewählt, auf welchen die Pflanze besonders sensibel reagiert.

Diese Vorteile bringt die Indexversicherung gegenüber der Schadensversicherung

Bei der herkömmlichen Schadensversicherung erfolgt eine Auszahlung von Versicherungsgeldern nach Feststellung eines messbaren Schadens. Eine solche Feststellung ist meist zeitaufwändig und kostspielig, da eine Begehung vor Ort oft unumgänglich ist. Zudem kommt, dass insbesondere dann Versicherungen abgeschlossen werden, wenn ein Schadenereignis wahrscheinlich ist. Auch kann der Versicherungsnehmende nach Abschluss der Versicherung dazu tendieren, die Produktionspraxis nachteilig zu ändern. Beides führt dazu, dass die Wahrscheinlichkeit einer Auszahlung erhöht wird. Die ausgezahlten Versicherungsgelder übersteigen dann die eingezahlten Prämien. Die Versicherungsgesellschaft macht also einen Verlust.

Mit der Indexversicherung hingegen, können Auszahlungen rasch erfolgen und ein Schaden muss nicht vor Ort festgestellt werden. Die Auszahlung erfolgt bei einer Über- oder Unterschreitung eines bestimmten Grenzwertes. Dies ist möglich, da die Versicherung einen Index wählt, der mit dem Ertrag der landwirtschaftlichen Kultur korreliert. Da der Indexwert ausschlaggebend ist für die Auszahlung, führt ein nachteiliges Verhalten in der Produktion zudem nicht zu einer ungerechtfertigten Auszahlung. Somit werden die Kosten des Anbieters reduziert und die Kundenzufriedenheit erhöht.