Vor über 20 Jahren platzte die Technologie-Blase. Davor liessen Marktteilnehmende sämtliche Investitionsgrundsätze vermissen. Kein Modell konnte die schwindelerregenden Bewertungen nachvollziehen. Trotzdem wurden alle Aktien gekauft die «.com» (Dotcom) enthielten. Welche Parallelen können zum heutigen «Krypto-Hype» gezogen werden und was sollten wir aus dem damaligen «Crash» lernen?

Sinnigerweise haben beide Phänomene ähnliche Vorzeichen. Die Zinsen sind im Vorfeld beider Zyklen stark gesunken, was die „Jagd nach Rendite“ befeuerte. In solchen Phasen scheinen viele Investierende bereit zu sein, jeden Preis für die Beteiligung an eine mutmasslich gewinnbringende Zukunft zu zahlen. Mit der Finanzkrise 2008 sind als Argument für Kryptowährungen zusätzlich die Massnahmen der Zentralbanken gekommen. Diese haben ihre Bilanzen für die Rettung der Wirtschaft um ein Mehrfaches erhöht, womit das Vertrauen in staatliche Währungen (FIAT) stark gesunken ist. https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Rückblick in die 90er Jahre

Das Internet war neu und die Zukunftsversprechen abenteuerlich. Ökonomen sprachen davon, dass Internet und Computer unsere Produktivität in nie dagewesener Art beschleunigen würde. Damit hatten sie nicht unrecht. Wer erinnert sich noch daran, einen Blog (was damals noch «Artikel» hiess) mit der Schreibmaschine zu verfassen und das Wissen aus der teuren Lexikonwand der Grosseltern zu nehmen? Es wurde vieles einfacher. Von der Informationsbeschaffung über das Einkaufen bis hin zu sämtlichen Bankgeschäften.

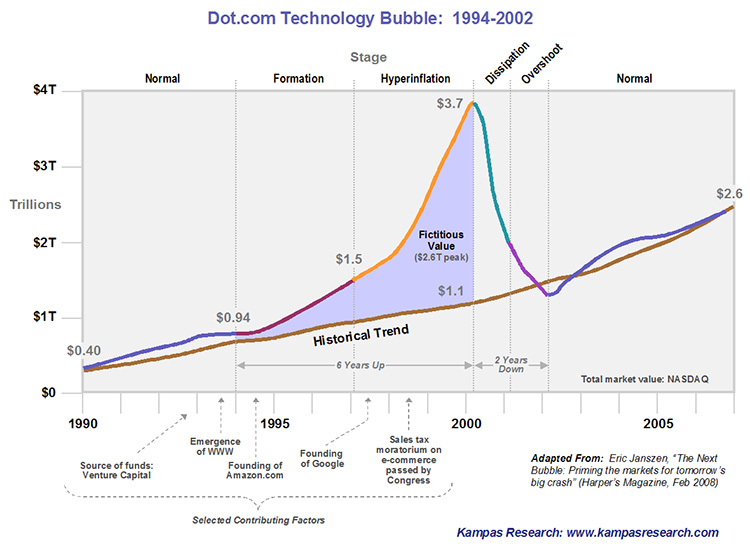

Doch wie kam es zum Platzen der Tech-Blase in den 90er Jahren? Allem voran verabschiedeten sich Investierende von klassischen Bewertungsmodellen. Firmen, welche irgendwie mit Internet zu tun hatten, wurden fortan von der Realwirtschaft gesondert betrachtet und blind gekauft. Das Kurs-Gewinn Verhältnis (KGV) des wichtigsten Technologieindexes NASDAQ (USA) http://www.nasdaq.com stieg auf 200(!). Das KGV misst, wie oft der Gewinn einer Firma im Kurs enthalten ist. Im Aktienmarkt gilt ein KGV über 20 bereits als hoch (überbewertete, teure Aktie). https://boersenlexikon.faz.net/definition/kurs-gewinn-verhaeltnis/

Im Jahr 1999 erreichte der NASDAQ ein Plus von 85.6%, wobei gut 20 Valoren mit Gewinnen um die 1’000% beitrugen. Im Jahr 2000 platzte die Blase und es folgten drei Katerjahre bevor der NASDAQ wieder eine Trendumkehr schaffte.

https://flatworldbusiness.wordpress.com/flat-education/previously/web-1-0-vs-web-2-0-vs-web-3-0-a-bird-eye-on-the-definition/dotcom-bubble/com-bubble.jpeg

Heute haben wir die Erkenntnis, dass sich die Technologie trotzdem durchsetzte. Überlebt haben aber nur Unternehmen mit soliden Geschäftsmodellen. So ist es zu erklären, dass Firmen wie Apple http://apple.com, Microsoft http://microsoft.com, Alphabet (Google) http://google.com etc. die Krise nicht nur überlebt haben, sondern heute an der Spitze der wertvollsten Unternehmen der Welt stehen.

Erkenntnisse für Krypto-Investments

Nun stehen wir mit der Blockchain-Technologie in etwa am gleichen Ort wie mit dem Internet um das Jahr 1990. Auch wenn dieser jungen Technologie noch viele Herausforderungen bevorstehen (Umwelt, Regulation, Nutzerfreundlichkeit, Sicherheit, etc.) handelt es sich um eine sehr vielversprechende Investitionsmöglichkeit.

Welche Lehren können wir aus dem «Dotcom-Crash» ziehen? Angst und Gier sind die schlechtesten Ratgeber. Da nur Projekte mit soliden Geschäftsmodellen überleben werden, lohnt sich eine eingehende Studie. Welche Projekte sich durchsetzen werden ist heute nicht bekannt. Nicht bekannt ist auch der Grad der Überhitzung, da klassische Bewertungsmodelle schwer anwendbar sind. Aus diesen Gründen empfiehlt sich ein vorsichtiger, zeitlich verteilter Einstieg mit breiter Diversifikation und überschaubarem Einsatz.