Schon lange als Opfer der Digitalisierung totgesagt, aber es gibt die klassischen Banken immer noch. Also einfach weitermachen wie bisher? Das ist keine Option. In Aktionismus verfallen und sich um der Veränderung willen verändern? Das ist auch keine Option. Es braucht Mut für Veränderungen, die allen einen Nutzen bringen.

Fintechs wie Revolut oder Neon werden auch in Zukunft einen Teil des Marktes beanspruchen. Doch die klassischen Banken bleiben trotzdem im Geschäft. Der Siegeszug von Blockchain und SmartContracts scheint vorerst gebremst. Das Vorzeigeprojekt „Tradelens“ wird im Q1/2023 eingestampft. Wo lauern denn nun die tatsächlichen Gefahren?

„Banking is necessary, Banks are not“ –Bill Gates 1994.

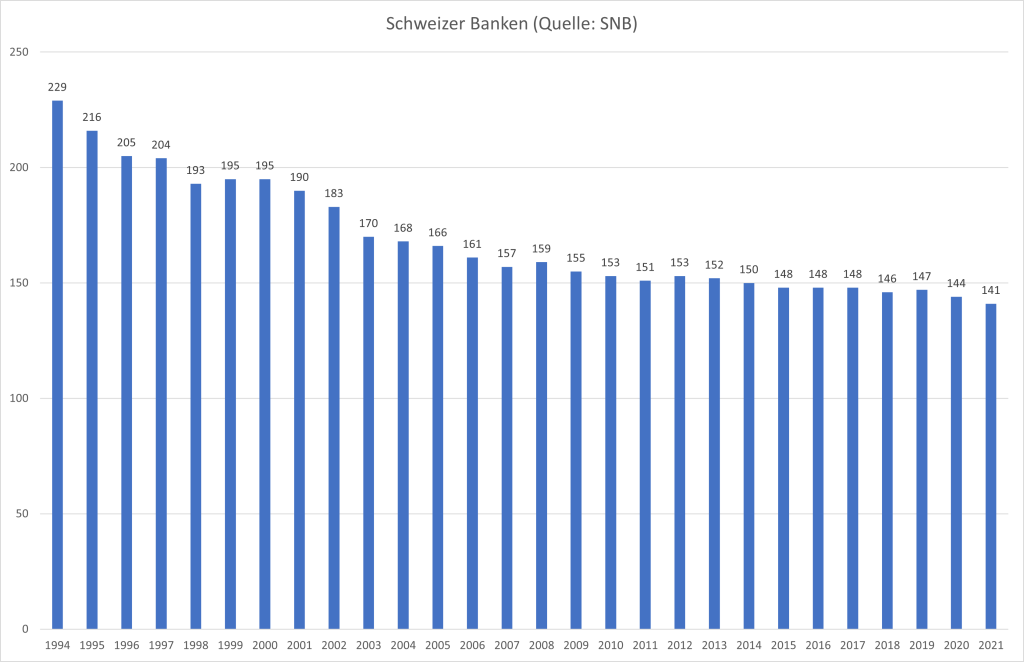

Im Jahr 1994 zählt die Statistik der SNB 229 Schweizer Banken. Die Digitalisierung steht noch am Anfang (Windows 3.11 ist der Standard auf dem Desktop). Trotzdem findet in den folgenden Jahren eine Konsolidierung der Banken statt. Der Rückgang bis 2006 beträgt 30 Prozent.

Seit 2009 erfahren Smartphones und mobiles Internet einen ungeahnten Boom. Jedoch bleibt die Anzahl der Schweizer Banken seit der Finanzkrise recht stabil (minus 10 Prozent seit 2009).

Noch immer können die klassischen Banken mit lokaler Präsenz und im Optimalfall mit lokaler Verankerung punkten. Es bestehen aber grosse Herausforderungen:

Zunehmende regulatorische Anforderungen

Der Regulator macht den klassischen Banken das Leben zunehmend schwerer. Immer neue Regulierungen müssen in immer kürzerer Zeit umgesetzt werden. Dies generiert einmalig und wiederkehrend zusätzliche Kosten, welche die Banken nicht direkt abwälzen können. Sie müssen versuchen, diese Mehrkosten zu kompensieren.

Veraltete Kernbankensysteme

Im Optimalfall läuft die Bank auf Avaloq, Finnova oder Temenos, welche ihre Wurzeln in den 1990er haben (also zur gleichen Zeit, als Windows 3.11 auf dem Desktop präsent war). Eine offene Architektur auf Basis von Microservices war in dieser Zeit kein Thema. Genau so wenig der „Cloud First“-Ansatz. Auf die hostbasierten Banken (IT aus den 1970er-Jahren) gehe ich hier bewusst nicht weiter ein.

Bewahrende Kultur und Organisation

Die externen und internen Risikofaktoren treffen auf eine Schwäche in der Kultur und Organisation vieler Banken. Es geht den Instituten seit Jahren gut und das Geschäftsmodell hat sich bewährt. Veränderungen sind mühsam und man hat verlernt, sich kritisch zu hinterfragen. Einige Banken haben dies erkannt und damit begonnen, die Kultur und die Organisation zu verändern. Leider im Glauben, dass die erzwungene Veränderung die Schwäche dann schon lösen wird.

Ein möglicher Ausweg aus dem Dilemma

Einerseits tun die Banken gut daran, sich auf ihr Kerngeschäfts zurückzubesinnen. Zuviel Energie wurde in den letzten Jahren in andere Themen investiert. Es gibt Banken, die ihre Prozesse nicht mehr End-to-End verstehen. Wie soll ohne dieses KnowHow und ohne interne technische Spezialisten ein nächster Evolutionsschritt (oder eine kleine Kernbankensoftware-Revolution) gegangen werden?

Andererseits braucht es Mut, bestehende Muster und Strukturen hinter sich zu lassen. Der Antrieb dazu muss immer ein Gewinn von Effizienz und Effektivität sein. Aber nie die Einführung einer Methode wie z.B. Organisation nach Spotify-Vorbild (warum um Himmels Willen eignet sich die Organisation eines Streamingdiensts für eine Bank?!).

Der letzte Punkt ist der echte Wille nach enger Zusammenarbeit und Standardisierung zumindest innerhalb von Bankengruppen. Es wird nicht mehr möglich sein, dass jede Bank „ihre“ Produkt- und Prozessspezialitäten hegt und pflegt.

Quellennachweis: