Lange Zeit galten Bitcoin und andere Kryptowährungen im Bankenumfeld als «Teufelsbrut». Sie wurden mit Kriminalität, Geldwäsche, klassischen Schneeballsystemen und Umweltverschmutzung in Verbindung gebracht. Doch diese Vorurteile werden zunehmend widerlegt und die Adaption der Blockchain-Technologie schreitet voran…

Einzug in die Bankenwelt

Der schlechte Ruf von Bitcoin und Co. wandelt sich. Sie erhalten Einzug im Bankenumfeld und werden somit der breiteren Masse zugänglich. Am Schweizer Finanzmarkt ist vor allem unter den Kantonalbanken ein Umdenken zu verzeichnen und die Dienstleistungen rund um Kryptowährungen nehmen Fahrt auf. Es scheint nur noch eine Frage der Zeit bis auch die Grossbanken sich diesem Trend nicht mehr entziehen können, da der Druck der Kunden zunimmt.

Vorurteile und Faktencheck

-

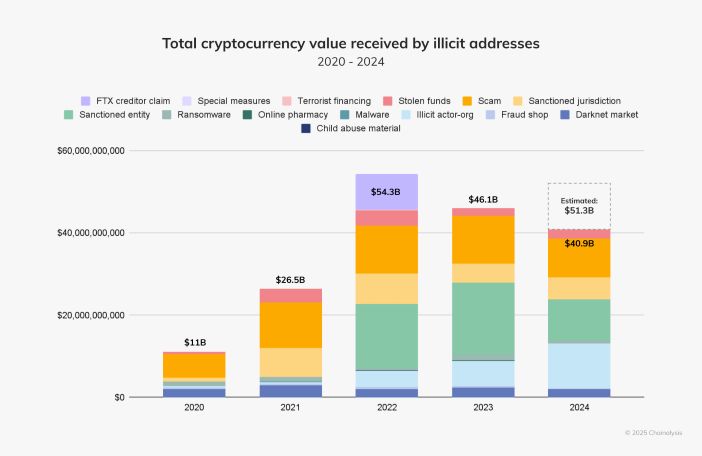

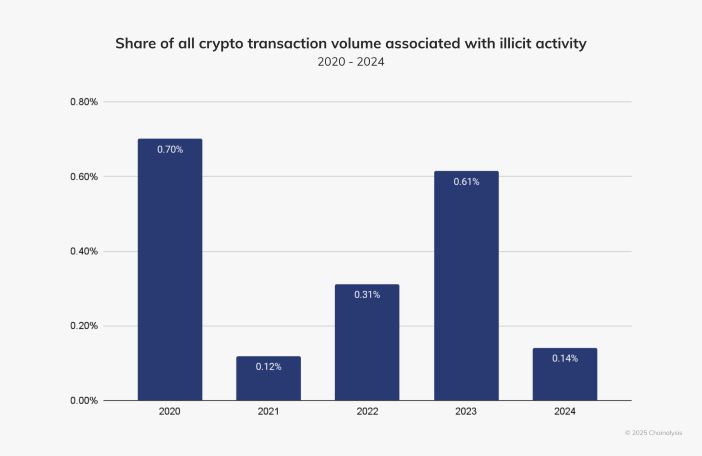

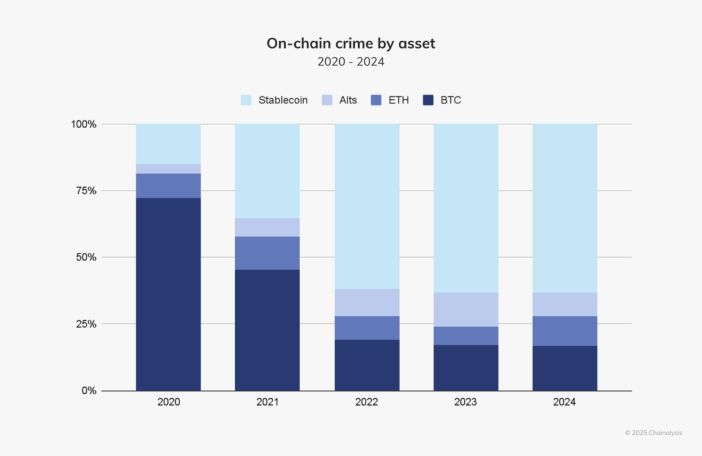

Kriminelle Verwendung

(Bildquelle: chainalysis.com)

(Bildquelle: chainalysis.com)

(Bildquelle: chainalysis.com)

Im Vergleich zur geschätzten jährlich weltweit gewaschenen Geldmenge, welche sich zwischen 800 Milliarden und 2 Billionen US-Dollar bewegt, erscheint die Verwendung für illegale Aktivitäten, die aus Blockchain-Technologien resultieren, mit 40,9 Milliarden US-Dollar jedoch erstaunlich gering und tendenziell rückläufig.

-

Anonymität

Bitcoin ist nicht anonym, sondern pseudonym. Alle Transaktionen im Bitcoin-Netzwerk sind öffentlich einsehbar und lassen sich durch moderne Analysemethoden und Korrelationstechniken oft Identitäten zuzuordnen.

-

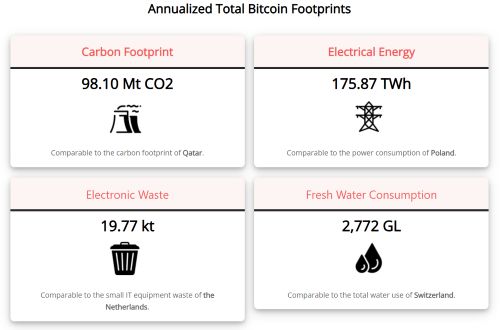

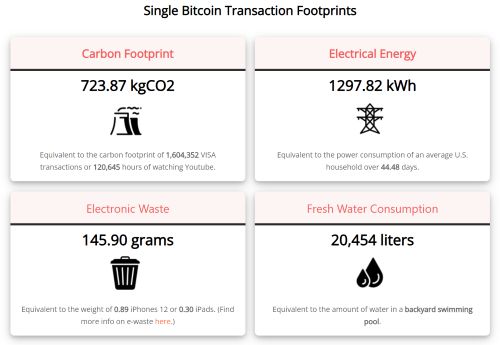

Stromverbrauch

Der stromintensive Konsensmechanismus «Proof of Work» (PoW) verbraucht viel Energie, sorgt aber für Sicherheit und Dezentralisierung. Vergleiche mit Ländern sind wenig zielführend, und auch klassische Zahlungsnetzwerke wie SWIFT verursachen hohe Kosten. Alternative Konsensmechanismen wie «Proof of Stake» (PoS) oder «Proof of Authority (PoA) benötigen deutlich weniger Energie.

(Bildquelle: digiconomist.net)

(Bildquelle: digiconomist.net)

-

Schneeballsysteme

Unter den abertausenden Kryptowährungen gibt es auch betrügerische Projekte. Banken können hier durch ihre Expertise helfen, seriöse von unseriösen Angeboten zu unterscheiden und so das Risiko für ihre Kunden minimieren.

-

Sicherheit

Hackerangriffe und Betrugsfälle betreffen meist Börsen oder Schnittstellen zur realen Welt, jedoch nicht die Blockchain selbst. Banken können mit ihrer Erfahrung im IT- und Cybersicherheitsumfeld sowie ihren Spezialisten sichere Schnittstellen schaffen und das Vertrauen stärken.

Gründe für den Wandel in der Wahrnehmung und die fortschreitende Adaption

-

Institutionelle Anleger investieren in ETFs

Bitcoin- und Etherum-ETFs wurden lanciert und brechen seither alle Rekorde. Heutzutage fliessen täglich rund 1 Milliarde US-Dollar in diese beiden börsengehandelten Fonds.

-

Staatliche Bitcoin-Reserven

Die Adaption wird zusätzlich durch den Aufbau von Bitcoin-Reserven durch diverse Länder (El Salvador, Bhutan, USA, etc.) angefeuert.

-

Regulierung

Eine neue Verordnung, die «Markets in Crypto-Assets Regulation» (MiCA), wurde in Europa eingeführt, und das DLT-Gesetz in die Schweizer Gesetzgebung integriert. Die Schweiz gilt zudem als Vorreiterin in der Regulierung von Kryptowährungen und setzt auf einen innovationsfreundlichen, aber klaren Rechtsrahmen, der laufend an internationalen Standards angepasst wird. Zudem wurden langjährige Rechtsstreitigkeiten mit der SEC abgeschlossen, was mehr Klarheit in den USA schafft.

-

Sichere Anlage in Krisenzeiten (Inflationsschutz)

In Zeiten von Kriegen oder Unsicherheiten verzeichnet auch der Bitcoin, der als digitale Form von Gold bezeichnet wird, vermehrten Zuwachs. Gegenüber Gold hat Bitcoin Vorteile in Bezug auf Transportierbarkeit, Teilbarkeit und Zensurresistenz.

Fazit

Die Adaption der Blockchain-Technologie in der Bankenwelt schreitet voran. Banken können wesentlich dazu beitragen, Kryptowährungen sicherer und zugänglicher zu machen sowie neue Anwendungsfälle zu schaffen. Anderenfalls riskieren sie, von der technologischen Entwicklung abgehängt zu werden. Die Konkurrenz durch FinTechs und DeFi-Anbieter wächst stetig. Es bleibt spannend, wie kreativ und innovativ Banken auf diese Herausforderungen reagieren, um auch in einer digitalen Zukunft relevant zu bleiben.

Weiterführende Links zum Thema

-

- Quelle zu verwendeten und kopiergeschützten Grafiken von Chainalysis: https://www.chainalysis.com/blog/2025-crypto-crime-report-introduction/

- Quelle zu verwendeten und kopiergeschützten Grafiken von Digiconomist: https://digiconomist.net/bitcoin-energy-consumption

- Link zu „Geldwäsche zwischen 800 Milliarden und 2 Billionen US-Dollar“: https://www.unodc.org/unodc/en/money-laundering/overview.html

- Link zum Artikel „Auf-dem-weg-zum-digitalen-gold“: https://www.handelszeitung.ch/specials/anlegen-2024/auf-dem-weg-zum-digitalen-gold-811461

- Link zum Artikel „1 Milliarde US-Dollar“: bitcoin-und-ethereum-etfs-ziehen-inmitten-des-bitcoin-allzeithochs-taglich-uber-1-milliarde-us-dollar-an-zuflussen-an/