In vielen BI Projekten wird oft mit grossem Aufwand die komplexe Datenaufbereitung erörtert, bevor man weiss, was das Business damit steuern will. Diese führt häufig zu Komplexität und limitiert den Fokus – man kann ja nur dasjenige analysieren, wofür man auch die Daten hat. Ausgehend vom unternehmerischen Ziel und den Messgrössen geht dies aber auch anders.

Bei der Frage nach den Führungskennzahlen wird es oft still resp. die Antworten sind sehr generisch, wie z.B. wir wollen die Profitabilität verbessern. Die Frage was unternehmerisch erreicht werden soll (Business Objectives) und was die Schlüssel-Kenngrössen (KPI) zu deren Messung sind, wir oft spät oder gar nicht adressiert.

Focus auf Objectives und Key Results

Für die Identifikation dieser KPIs kann es sinnvoll sein, diese nicht einfach «bottom-up» oder aus «best-practice», sondern aus den strategischen Business Zielen abzuleiten. Bei Anwendung des «Objectives and Key Results» – OKR Konzepts können aus den Business Zielen relativ einfach die Kenngrössen abgeleitet werden.

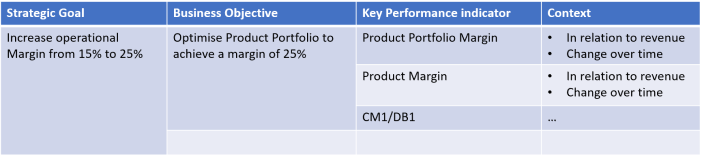

Einfaches Beispiel für eine mögliche Definition von KPIs mittels OKR Ansatz

Einfaches Beispiel für eine mögliche Definition von KPIs mittels OKR Ansatz

Es nicht immer offensichtlich, wie man abstrakte Ziele in konkrete Messgrössen herunterbricht. Hierfür kann ich den TED Talk von «Quantify the un-quantifiable» von Tom Gilb empfehlen. Er zeigt sogar auf, wie man Liebe messen kann…

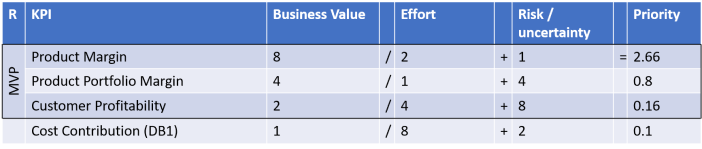

Priorisierung und MVP

Erstellt man eine Liste mit möglichen KPIs wird diese mit grosser Wahrscheinlichkeit sehr lang werden. Es empfiehlt sich diese zu priorisieren und zu entscheiden, welche KPIs essenziell sind. In meiner Erfahrung sind hierfür zwei Ansätze hilfreich. Für die Priorisierung adaptiere ich gerne das WSJF Modell analog zu SAFe und fokussiere auf einen MVP, analog zu Eric Ries «Lean Startup».

Adaption von WSJF für die Priorisierung von KPIs

Das Ziel von WSJF ist eine Priorisierung durch eine relative Bewertung (verhältnismässig) von Business Values (aus User-Sicht) und die Teilung dieser Priorisierung durch den relativen Aufwand und Risiko/Unsicherheit (aus Lieferanten-Sicht). Dies erlaubt einen Fokus auf die wesentlichen KPIs, welche mit überschaubarem Aufwand und Risiko realisierbar sind. Basierend hierauf können dann wenige essenzielle KPIs gewählt werden, die bereits eine gute Steuerung in Richtung strategische Ziele erlauben.

Dashboards – nicht Excel

In vielen Vorhaben wünscht das Business alle Daten als Excel Files zu liefern mit der Aussage, dass wir dies selbst besser aufbereiten und nur wir dies passend für unsere «PowerPoint» Reporte machen können. Dies klingt im ersten Moment verfänglich, birgt schlussendlich jedoch erhebliche Gefahren. Grundsätzlich kann man mit modernen Tools wie PowerBI ausgezeichnet Dashboards für die Bedürfnisse des Business erstellen. Bisher habe ich jedoch kein echtes Bedürfnis gesehen, welches mit Excel besser gelöst werden kann als mit einem modern Analytics Tool. Die Adaption von Winston Churchills Motto »Ich glaube nur der Statistik, die ich selbst gefälscht habe, …« durch das Business sollte man vermeiden, und im Dashboard die Datenkonsistenz und eindeutige Interpretation durch eine «neutrale» Stelle gewährleisten.

KPIs im Kontext

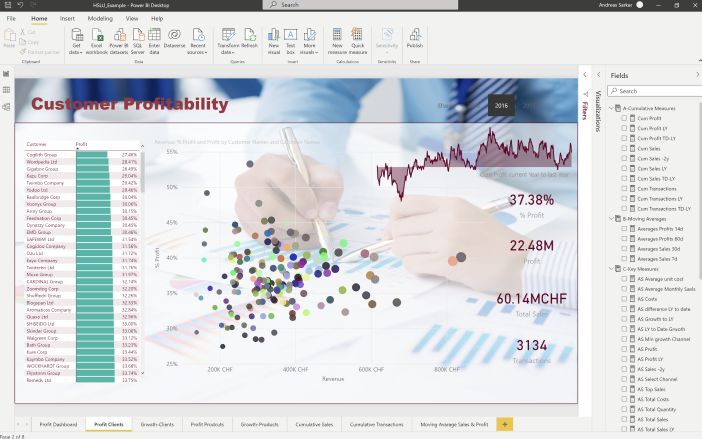

Ein weiterer Aspekt ist das KPIs als RAW-Wert oft keine tiefe Einsicht ergeben und in den Kontext gestellt werden müssen. In unserem Beispiel ist die Produktmarge als solche nicht sehr aussagekräftig. In Bezug zum Umsatz gesetzt und im Vergleich mit den anderen Produkten kann eine andere Einsicht erlangt werden. Dies bedingt oft das «Verschachteln» und «in Bezug setzen» von KPIs (z.B. Vergleich von Perioden, kumulative KPIs, Trends/Moving Averages).

Bereitstellung von Kenngrössen und Kontext durch Visualisierung in PowerBI

Weiterführende Links zum Thema

- OKR – Objectives and Key Results

- WSJF nach SAFe

- Lean Startup von Eric Reis

- TED Talk: «Quantify the un-quantifiable» von Tom Gilb

- Winston Churchill’s Zitat