Herr und Frau Schweizer sorgen sich um die zukünftige Altersvorsorge. Eine App für die Planung der umfassenden Altersvorsorge gibt es noch nicht. Dazu müssten im Ökosystem Vorsorge die Mitspieler zuerst Transparenz schaffen.

Viele Faktoren wie Überalterung oder Negativzinsen belasten das Schweizer Vorsorgesystem zunehmend. Gerade in diesen Zeiten möchte sich die Schweizer Bevölkerung aktiv um ihre eigene Vorsorge kümmern. Doch leider fehlt die nötige Transparenz im Ökosystem Vorsorge. Open Banking macht die Transparenz bereits vor. Nun soll Open Pension folgen.

Open Banking ist spätestens seit der Einführung der EU-Zahlungsdiensterichtlinie (PSD2) im Herbst 2019 bekannt. In der Schweiz sind diese Richtlinien zwar nicht verbindlich, doch Banken beginnen vermehrt mittels standardisierter Schnittstellen sogenannte APIs ihre Bankdaten auf Wunsch des Kunden auch anderen Instituten zur Verfügung zu stellen. Für Fintechs, Neobanken oder branchenfremde Dienstleister eine Voraussetzung, um ihre Dienstleistungen anbieten zu können. Ein wichtiges Ökosystem entsteht.

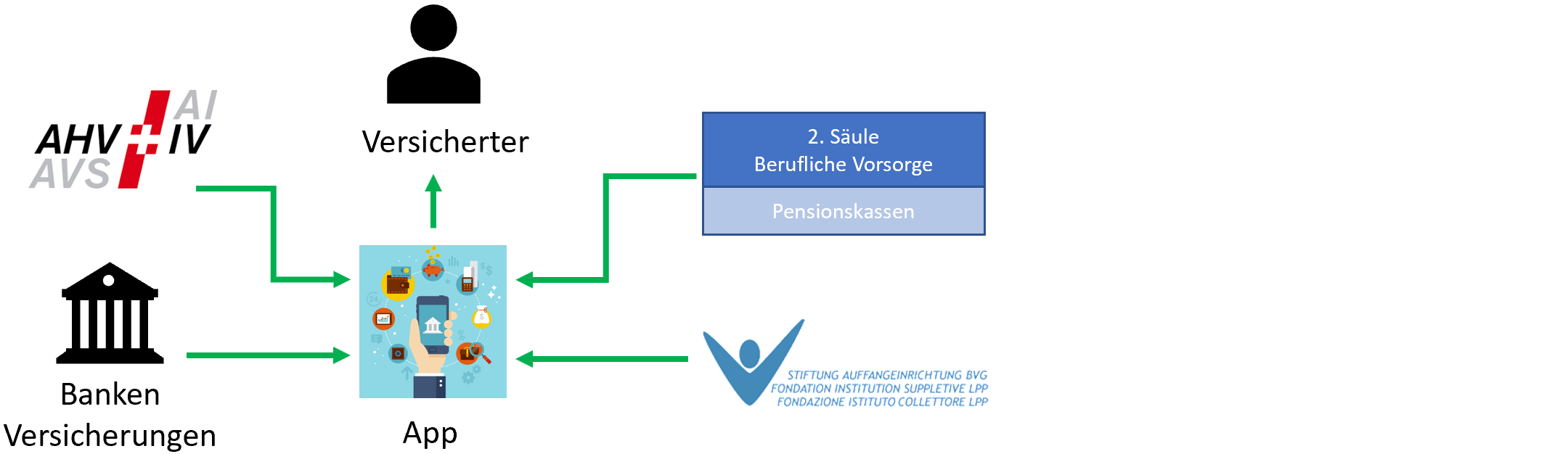

Für ein Open Pension müssten die involvierten Parteien der drei Säulen Staatliche Vorsorge, Berufliche Vorsorge und Private Vorsorge ihre Daten mittels API zur Verfügung stellen.

Was braucht es dazu?

Banken und Versicherungen haben direkt oder durch ihre Beteiligungen an Fintechs bereits Erfahrungen mit standardisierten open API. Sie beginnen, den Nutzen und nicht nur die Gefahren zu erkennen. Die staatlichen Organisationen zeigen diesbezüglich noch starkes Aufholpotenzial. Die Pensionskassen beginnen langsam, ihre Daten digital zur Verfügung zu stellen.

M&S ¦ Pension bietet bereits seit drei Jahren Lösungen für den Datenaustausch zwischen Arbeitgeber, Pensionskasse und Versicherten an.

Die Fintechs wären mit Apps sicher schnell bereit, Daten aller drei Säulen zu bearbeiten und dem Versicherten einen Nutzen zu schaffen.

Und wo liegt der Nutzen?

Der Versicherte muss sich (digital) identifizieren und kann danach die Daten selbst verwalten oder seinem Berater übermitteln. Mit der App erhält man zu jeder Zeit Einblick über alle Transaktionen und Belege oder welches Pensionseinkommen zu erwarten ist. Nun können Simulationen durchgeführt werden und Massnahmen wie z.B. zusätzliche monatliche Einzahlungen zur Stärkung der Rente veranlasst werden. Die Daten und Simulationen können auch für Paare genutzt werden. Ändert sich die Situation des Versicherten, erhält er innert Sekunden den neuen Überblick. Auch können Alerts gesetzt werden, wenn z.B. die Performance der Vermögenswerte sich negativ entwickelt oder Beiträge sich verändern.

Nicht nur Zeitersparnis, sondern auch Kostentransparenz wird erreicht. Zudem erschliessen sich für die teilnehmenden Institute neue Geschäftsfelder und ein Kundengewinn ist möglich.

Das Ökosystem Vorsorge kann noch viel mehr.

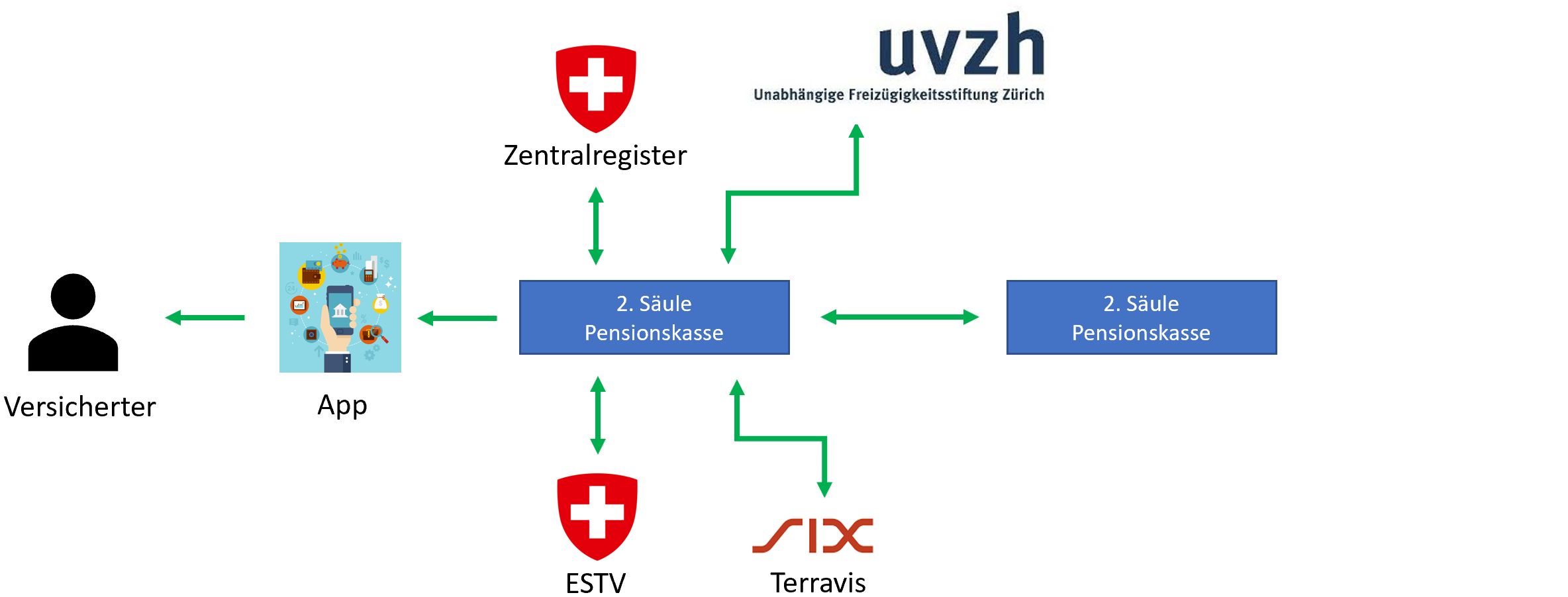

Durch den digitalen standardisierten Austausch der Institute untereinander zeigt sich erst das grosse Potential. Denn das Ökosystem Vorsorge kann noch viel mehr. Wenn institutsübergreifende Geschäftsfälle digitalisiert abgewickelt werden, wird ein Quantensprung in der Prozessbearbeitung erreicht.

Am Beispiel einer Pensionskasse

Der Versicherte möchte für seinen Hauskauf einen WEF-Vorbezug tätigen oder einfach sein Freizügigkeitsguthaben von einer Freizügigkeitsstiftung auf seine neue Pensionskasse transferieren? Er erreicht das Pensionsalter oder erhält neu IV-Rente? Bei diesen Transaktionen handelt es sich heute für eine Pensionskasse weitgehendst um manuelle Abläufe die mit Papier und Post abgewickelt werden.

Durch die digitale Vernetzung der involvierten Institute können diese Geschäftsfälle schnell, kostengünstig, sicher und eben digital durchgeführt werden.

Die ersten Initiativen um das Ökosystem Vorsorge zu entwickeln und mit API’s Zugang zu den Daten zu verschaffen haben gestartet. Es braucht aber die Bereitschaft der Institute hier mitzuwirken.

Weitere Links:

M&S ¦ Pension

Projekt Pensions Cockpit

Projekt Open PK