Digitale Währungen werden oft als Wettlauf um die eine Zukunft des Geldes dargestellt. In der Praxis deutet jedoch vieles auf ein anderes Szenario hin: CBDCs, Deposit Tokens und Stablecoins entwickeln sich parallel weiter. Welche Geldformen sich durchsetzen, hängt weniger von Technologie als von regulatorischen Leitbildern ab. Besonders deutlich unterscheiden sich dabei die Ansätze der USA, Europas und Chinas.

1. Digitale Geldformen im Überblick: Wer schuldet wem Geld?

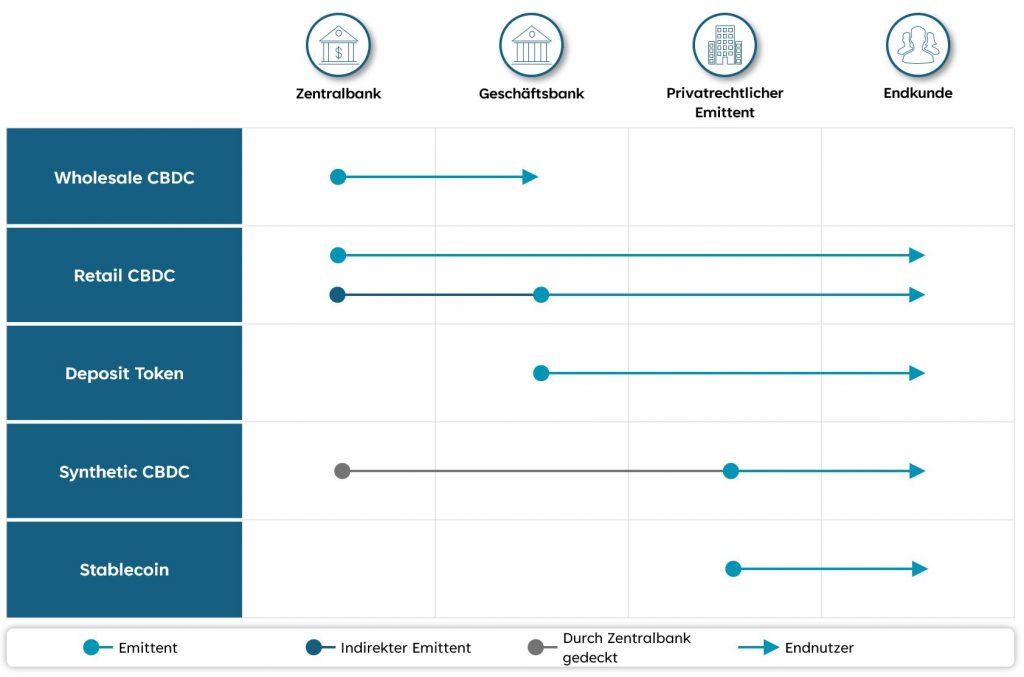

Bei ‚digitalem Geld‘ geht es in der Praxis weniger um Blockchain & Tokens als um eine Frage: Gegen wen habe ich einen rechtlichen Anspruch? Diese Anspruchslogik trennt Zentralbankgeld, Bankgeld und privat emittierte Zahlungsmittel – auch wenn sich Lösungen technisch ähneln.

CBDC: digitales Zentralbankgeld (Retail vs. Wholesale)

CBDC (Central Bank Digital Currency) ist digitales Geld, das von einer Zentralbank ausgegeben wird. Dabei lohnt sich eine klare Unterscheidung:

Eine Wholesale CBDC richtet sich an Finanzinstitute. Sie dient dem Interbankenbereich – etwa für Verrechnung und Settlement zwischen Banken.

Eine Retail CBDC wäre dagegen für Endkundinnen und Endkunden gedacht. Der Kernpunkt ist: Der Anspruch bestünde direkt gegenüber der Zentralbank, auch wenn die Verteilung oder das Onboarding praktisch über Geschäftsbanken oder Zahlungsdienstleister erfolgen kann.

Synthetic CBDC: Ausgabe privat, aber durch Zentralbankgeld gedeckt; der Anspruch bleibt beim privaten Emittenten.

Deposit Tokens: tokenisierte Bankeinlagen

Deposit Tokens lassen sich am einfachsten als tokenisierte Sichtguthaben bei einer Geschäftsbank verstehen. Für Kundinnen und Kunden verändert sich die Anspruchsseite nicht: Die Forderung richtet sich weiterhin gegen die Geschäftsbank, analog zum klassischen Kontoguthaben.

Der Unterschied liegt in der Form der Abbildung und Abwicklung. Statt im klassischen Kernbankensystem wird das Guthaben als Token repräsentiert und kann dadurch in DLT-Umgebungen genutzt werden – etwa dort, wo Delivery-versus-Payment oder programmierbare Abwicklungslogiken gefragt sind. Deposit Tokens sind damit nicht „neues Geld“, sondern eher eine neue Trägerschicht für bestehendes Giralgeld.

Stablecoins: private Emission mit Reserve-Logik

Stablecoins werden von privatrechtlichen Emittenten herausgegeben. Wer Stablecoins hält, besitzt eine Forderung gegen diesen Emittenten – nicht gegen eine Geschäftsbank oder Zentralbank. Stablecoins unterscheiden sich im Detail nach ihrer Reserve- und Sicherungslogik; häufig sind sie durch Reserven wie Bankeinlagen oder kurzfristige liquide Vermögenswerte unterlegt. Für die Einordnung reicht hier der zentrale Punkt: Der Anspruch ist privat, und die Funktionsfähigkeit hängt daran, dass Emission, Reservehaltung und Einlösung operativ zuverlässig umgesetzt werden.

Zwischenfazit: Obwohl alle drei Formen „digital“ sind, stehen dahinter unterschiedliche Schuldner und damit unterschiedliche Vertrauensanker: Zentralbank (CBDC), Geschäftsbank (Deposit Tokens) oder privater Emittent (Stablecoins). Diese Unterscheidung ist die Basis, um im nächsten Schritt zu verstehen, warum die regulatorischen Leitbilder in den USA, Europa und China so unterschiedlich ausfallen.

2. Regulierung als Schicksalsfrage: USA, Europa und China im Vergleich

Die entscheidende Frage ist nicht, ob digitales Geld kommt, sondern welche Form politisch und regulatorisch gewollt ist. Genau hier unterscheiden sich die USA, Europa und China fundamental.

USA: Privat vor Staat

In den USA ist eine Retail-CBDC politisch stark umstritten und wird von Teilen der Politik explizit abgelehnt. Gleichzeitig liegt der Schwerpunkt darauf, private Lösungen (insbesondere Stablecoins und bankennahe Tokenformen) unter klarere Regeln zu bringen. Das entspricht einem Leitbild, in dem Innovation primär vom Markt kommt und der Staat eher den Rahmen setzt als selbst Geld „neu zu bauen“.

Europa: Regeln für ein Nebeneinander

Europa verfolgt tendenziell einen „regelbasierten Koexistenz“-Ansatz: Stablecoins werden über einheitliche Vorgaben stärker eingehegt, während parallel ein digitaler Euro (Retail-CBDC) als strategische Option diskutiert und vorbereitet wird. Für Banken bleibt zudem relevant, dass tokenisierte Formen von Bankgeld (z. B. Deposit Tokens) als Brücke zwischen bestehender Geldordnung und neuen Abwicklungsrails gesehen werden können.

China: Staatliche Steuerbarkeit im Zentrum

China setzt stark auf den digitalen Yuan (e-CNY) als staatliche digitale Geldform und begrenzt private Krypto-Ökosysteme deutlich. Das passt zu einem Leitbild, in dem Zahlungsverkehr und Geldinfrastruktur als Teil staatlicher Steuerungsfähigkeit verstanden werden – mit wenig Raum für privat emittierte Stablecoin-Modelle.

Ausblick

Daraus ergibt sich plausibel kein globaler „Sieger“, sondern eine regionale Mischung: USA eher Stablecoins/bankennahe Token, Europa ein reguliertes Nebeneinander inklusive CBDC, China CBDC-first. Genau das stützt die Leitthese: Future Digital Money wird ein Ökosystem – geprägt durch unterschiedliche Governance-Logiken.

Links zum Thema

EU (MiCA + Digitaler Euro)

USA (CBDC-Diskussion)

China (e-CNY / CBDC)