Gegen Ende des Jahres starten viele Schweizer Banken offiziell mit Multibanking. In einem ersten Schritt ermöglicht dies Privatkunden, via E‑Banking Zugriff auf Konten bei einer anderen Bank zu erhalten. Der Beitrag befasst sich mit den Herausforderungen und gibt eine Empfehlung ab, wie sich aus Sicht des Autors die Implementierung von Open Banking in der Schweiz weiterentwickeln sollte.

Multibanking mit bLink

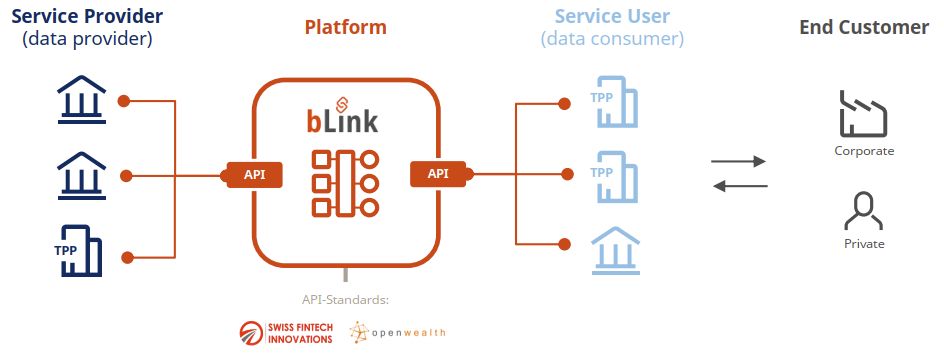

Die Lösung basiert auf der API‑Spezifikation des SFTI und wird zentral via bLink von SIX bereitgestellt. Ein Ausbau dieser Schnittstellen Richtung Open Finance ist seitens SFTI vorgesehen:

Anwendungs-Szenario

Kunden können aus dem E-Banking, einer Software oder App eine Verbindung zu einer Bank herstellen und dort die Erlaubnis geben, dass die entsprechenden Daten abgerufen werden können. Danach kann der Kunde im E-Banking Konten, Saldo und Bewegungen der Fremdbank anzeigen. Ein erneutes Login bei der Bank ist nach der einmaligen Zustimmung nicht mehr notwendig.

Im folgenden Video sieht man wie man nach Absprung aus dem E-Banking der PostFinance bei der BEKB erlaubt, dass die Daten zu PostFinance übermittelt werden:

In folgendem Video sieht man wie PostFinance im E‑Banking Fremdbankkonten integriert hat (Beispiel aus der Demoversion):

SFTI‑Spezifikationen

Die Schnittstellen, wie man Daten bei einer Bank bezieht, sind standardisiert und werden durch das SFTI festgelegt. Das SFTI definiert lediglich die Schnittstellen – stellt aber keine Infrastruktur zur Verfügung.

Herausforderung SFTI‑Spezifikationen

- Die Spezifikationen bestehen aus technischen Schnittstellenbeschreibungen und lassen fachlichen Interpretationsspielraum. Dies führt zu unterschiedlichen Integrationen bei den Banken und erschwert den Nutzern, die Services zu integrieren.

- Die Services gehen von einem Szenario aus, bei welchem ein einzelner Nutzer seine Daten zu sich lokal herunterlädt. Dies entspricht den Lösungen der vergangenen Jahrzehnte für Szenarien wie die Anbindung von ERP‑/Buchhaltungslösungen. Sie sind nur bedingt ausgerichtet für Anbieter, welche eine grosse Anzahl von Anwendern bedienen wollen oder die Daten nicht speichern möchten. Das erhöht den Einstieg und führt zu Schwierigkeiten in der Skalierung solcher Lösungen.

bLink

bLink ist ein Produkt der SIX. Die Schnittstellen übernimmt bLink gemäss SFTI-Definition.

Herausforderungen von bLink

- Abweichung von Industriestandards bei der Authentifizierung, was den Einsatz von Standard-Lösungen bei den bLink Teilnehmern erschwert

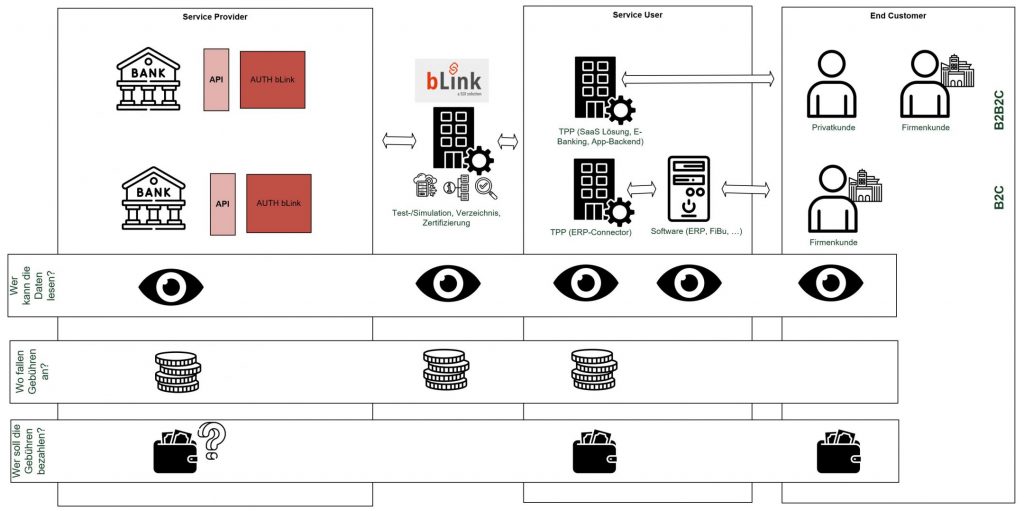

- Eine zentralisierte Lösung und somit sämtliche Teilnehmer sind an eine Plattform gebunden.

- bLink sieht die Daten, die zwischen den Teilnehmern ausgetauscht werden. Dies ist kein rechtliches Problem – aber zumindest aus Sicht der Anwender nicht unbedingt wünschenswert.

- Keine Erweiterung für weitere zusätzliche anbieterspezifische APIs möglich (z. B. für Grosskunden, usw.).

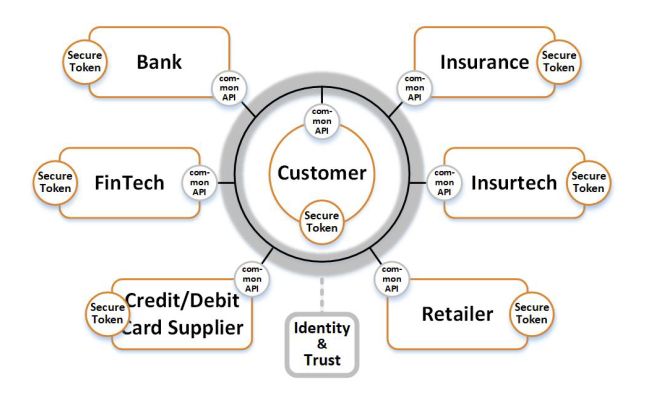

Anwendungsfälle B2B2C vs. B2C

Die heutige Lösung von bLink ist für B2B2C (Business to Business to Customer) ausgerichtet. Also typische Anwendungsfälle für Privatkunden und kleinere Unternehmungen, welche Ihre Bankdaten in einer App oder SaaS Lösung nutzen. Der grosse Teil von Firmenkunden nutzt aber Software, welche einen direkten Zugang benötigt (B2C). Dieser Use Case ist nicht abgedeckt bzw. führt nun dazu, dass Softwarehersteller wiederum Komponenten zwischenschalten müssen.

Mögliche hohe Betriebskosten für die Finanzinstitute

Die anfallenden Kosten wird der Service Anbieter mittelfristig dem Endanwender weiterverrechnen. Es ist fraglich, ob Kunden einer Bank dazu bereit sind, für den Zugriff auf ihre eigenen Daten zu zahlen. Tritt dies ein, müssen mittelfristig die Finanzinstitute die Kosten tragen.

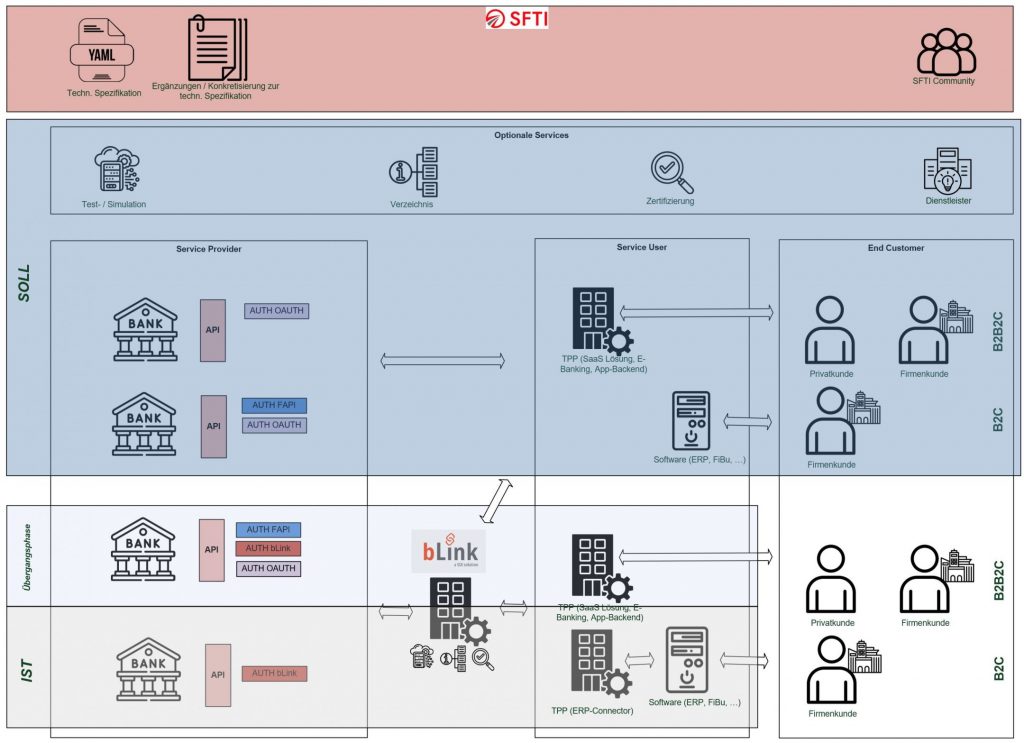

Empfehlung: Dezentrale Open Banking Lösung basierend auf dem SFTI-Standard

Eine dezentralere Lösung bringt erhebliche Vorteile bezüglich Stabilität. Ebenfalls verhindert es eine Bindung an einen zentralen Dienstleister und diverse Leistungen können von verschiedenen Anbietern zu Marktpreisen angeboten werden.

API und Zugriff trennen: Wichtig ist ein schweizweiter Standard bzgl. der API. Es braucht aber für die Verbindung zwischen den Teilnehmern keinen weiteren Akteur. Bzgl. der Zugriffe reicht es, was heute durch FAPI definiert wurde und weltweiten Industriestandards entspricht.

Verzeichnisdienst: Aufgrund der Vielzahl von Finanzinstituten macht es Sinn, dass ein Dienstleister einen API-Verzeichnis-Dienst bereitstellt.

Test- und Simulationsdienste: Externe Anbieter können für alle Teilnehmer zentrale Dienste für die API-Tests (und Simulationen) bereitstellen.

Zertifizierungen: Die Serviceanbieter und Nutzer müssen je nach Szenario gewisse Zertifizierungen (Sicherheit, Qualität) durchlaufen. Dies kann durch externe Spezialisten sichergestellt werden.

API-Spezifikationen

Die SFTI-Spezifikationen müssen die REST-basierten Schnittstellen fachlich strikter definieren und die API optimieren, sodass diese mit wenigen Calls effizient genutzt werden kann.

Fazit

Open Banking ermöglicht den Kunden, Banken und 3rd Party Providern neue Möglichkeiten. Ein erster grosser Schritt ist Ende 2025 erfolgt. Mit zunehmender Nutzung müssen sich alle Beteiligten Gedanken machen, wie man Open Banking in der Schweiz mittel- bis langfristig effizient betreiben und weiterentwickeln kann.

Statt einer zentralen Plattform kann die SIX Koordinationsaufgaben im Rahmen eines Dienstleistungsmandates der Schweizer Banken übernehmen und ggf. weitere Dienste anbieten. So profitieren die Banken als Eigentümer der SIX vom Know-How sowie von bereits getätigten Investitionen.

Ein Blog-Beitrag kann das Thema nicht umfassend behandeln. Die genannten Herausforderungen und Lösungsansätze dienen als Denkanstoss.

Links

Wer Multibanking als Privatkunde nutzen will, findet hier weitere Informationen:

Für Personen, welche sich vertiefter mit dem Thema auseinandersetzen wollen, empfehle ich folgende Webseiten:

- HSLU Blogbeitrag Open Finance: Kundenerwartungen und Bankenfokus – IFZ Retail Banking Blog

- bLink – Die Schweizer Open Banking Plattform | SIX

- SFTI: Common API – Swiss Fintech Innovations – Future of Financial Services / swissfintechinnovations · GitHub

- FAPI: FAPI Spezifikation SFTI

Disclaimer

Dieser Blogbeitrag spiegelt meine persönliche Sicht auf das Thema Open Banking mit bLink wider. Es ist keine offizielle Aussage meines Arbeitgebers zu diesem Thema.