Open Finance ist eine der bedeutendsten Entwicklungen in der Finanzbranche. Mit der Einführung offener Schnittstellen erhalten Kundinnen und Kunden die Kontrolle über ihre Daten zurück. Für Finanzinstitute und Drittanbieter eröffnet dies die Möglichkeit, attraktive Angebote zu gestalten. Doch trotz des grossen Potenzials auf der Kundenseite geht es in der Schweiz nur sehr langsam voran. Der Grund dafür liegt in den erheblichen Herausforderungen, die noch zu bewältigen sind.

Was ist Open Finance überhaupt?

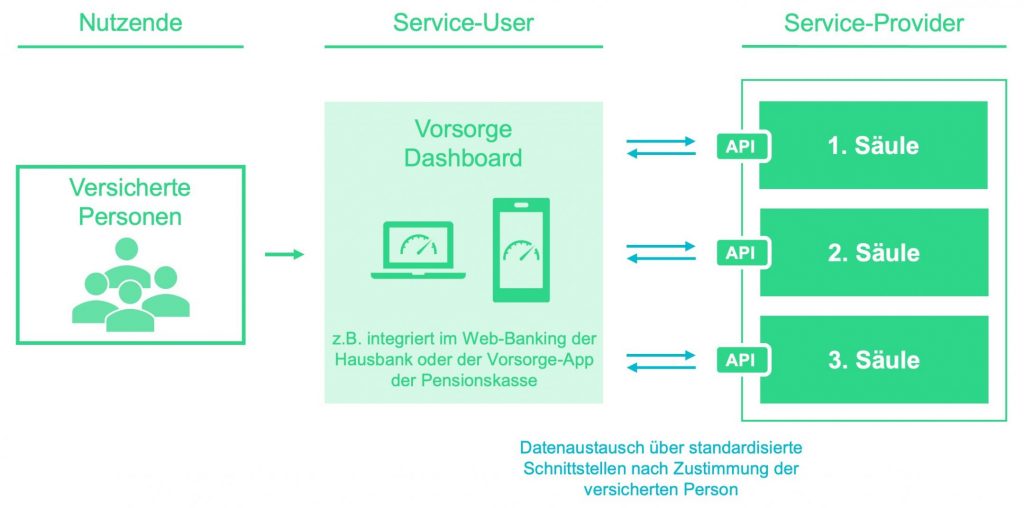

Open Finance basiert auf der Idee, Daten über offene Schnittstellen zugänglich zu machen – jedoch nur dann, wenn diesem Datenaustausch zugestimmt wird. Auf Basis dieser standardisierten Schnittstellen – auch bekannt als APIs (Application Programming Interfaces) – können FinTech-Unternehmen und Dritte innovative und kundenzentrierte Dienstleistungen entwickeln. So könnte beispielsweise eine Anwendung automatisch die besten Finanzprodukte für meine Bedürfnisse finden oder ein Vorsorge Dashboard mir einen Überblick über meine Vorsorgeleistungen nach der Pensionierung ermöglichen. All dies wird möglich, weil die Kontrolle über die (Finanz-)Daten in die Hände der Nutzerinnen und Nutzer übergeht.

Regulatorischer oder marktgetriebener Ansatz?

Wesentliche Treiber dieser Entwicklung waren die PSD2-Richtlinie (Payment Services Directive 2) in der EU sowie der Retail Banking Market Investigation Order 2017 im Vereinigten Königreich. Beide Regulatorien verpflichten Banken, ihre Daten auf Einwilligung der Kundinnen und Kunden über standardisierte APIs zugänglich zu machen.

Auch die Schweiz verfolgt diese Zielsetzung, wie in den «Zielen für Open Finance in der Schweiz» festgehalten. Anders als die umliegenden Länder setzt die Schweiz jedoch auf einen marktgetriebenen Ansatz. Bei seiner Sitzung vom 19. Juni 2024 zeigte sich der Bundesrat erfreut über die Fortschritte von Open Finance in der Schweiz. Gleichzeitig stellte er jedoch fest, dass die gesetzten Ziele noch nicht erreicht sind. Es bleibt somit offen, ob der Schweizer Staat nicht doch noch aktiv eingreifen wird.

Mittels Zusammenarbeit zum Industriestandard?

In einer zunehmend vernetzten und digitalen Geschäftswelt sind APIs der Schlüssel zu einer nahtlosen Integration zwischen verschiedenen Systemen. Die Herausforderung besteht darin, eine Vielzahl proprietärer Lösungen effizient zu verbinden. Die Antwort darauf lautet: Standardisierung – sowohl bei der Datenübertragung als auch bei der Datensicherheit.

Dieses Bedürfnis führte zur Gründung von Swiss Fintech Innovations (SFTI). Unter dem Motto «Connecting the Dots» hat sich SFTI der Definition von Industriestandards für den Finanzplatz Schweiz verschrieben. Die Arbeitsgruppe «Common API» erarbeitet API-Standardisierungsempfehlungen und sorgt für deren Pflege und Weiterentwicklung. Diese Weiterentwicklung erfolgt partizipativ und kann über das SFTI GitHub Verzeichnis aktiv mitgestaltet und mitverfolgt werden.

Partizipative Zusammenarbeit erfordert einerseits ein hohes Mass an Engagement und Hingabe aller Beteiligten – und das in einem Umfeld, in dem das «How-to» für erfolgreiche Zusammenarbeit erst erlernt werden muss. Andererseits müssen eine gemeinsame Sprache und eine gemeinsame Architektur definiert werden, was in einem wenig standardisierten Umfeld zusätzliche Herausforderungen mit sich bringt.

Fazit: Neue Ideen brauchen mehr Zeit als man denkt

Während die Vorteile einer offenen Finanzwelt offensichtlich sind – verbesserte und reibungslose Kundenerfahrungen, innovative Angebote, gesteigerter Wettbewerb und neue Geschäftsmodelle – sind auch die Risiken erheblich. Sollte der marktgetriebene Ansatz durch staatliche Regulierung ersetzt werden, könnten sowohl getätigte Investitionen als auch erarbeitete Standards hinfällig werden. Hinzu kommt, dass ein belastbarer «Open Finance»-Business-Case noch fehlt. Diese Ausgangslage erklärt den vermeintlich langsamen Fortschritt von Open Finance in der Schweiz. Es braucht also «Graswurzelmanagement» – sprich Zeit, um die Entwicklung zu hegen und zu pflegen, damit die Samen richtig gedeihen können.

Mit der geplanten Einführung von Multibanking-Dienstleistungen für Privatkundinnen und -kunden wird im 2025 ein erster, wichtiger Meilenstein in Richtung einer offene(re)n Finanzwelt erreicht.