In Schweden wurde die Elektronische Identitätskarte E-ID hauptsächlich durch ein Konglomerat von namhaften Banken lanciert, dies mit dem Ziel ihre digitalen Prozesse zu optimieren. Auch in der Schweiz sollte die E-ID ursprünglich durch die Privatwirtschaft herausgegeben werden. Dies hat das Stimmvolk jedoch mit dem Referendum zum E-ID Gesetz (BGEID) am 7. März 2021 an der Urne mit 64% Nein-Stimmen verhindert. 5 Jahre später soll nun die staatliche E-ID ausgerollt werden.

Kurz vor der Lancierung der offiziellen Schweizer E-ID wollte ich mich deshalb erkundigen, welche Opportunitäten sich mit deren Einführung in der Schweiz im Bankenumfeld ergeben könnten. Dies erörterte ich im Rahmen eines kleinen Roundtables mit folgenden Teilnehmern:

- Rolf Rauschenbach, Informationsbeauftragter E-ID beim Bundesamt für Justiz BJ

- Patrick Hadorn, Leiter Value Stream Kanäle bei der BEKB

- Nik Arm, Product Owner Kanäle bei der aity AG

Als erstes stellt sich immer die Huhn-/Ei-Frage. Um überhaupt Usecases mit einem vernünftigen Skaleneffekt umzusetzen, muss die E-ID bei einem wesentlichen Teil der Bevölkerung akzeptiert und verbreitet sein. Auf der anderen Seite wird die Verbreitung der E-ID kein Selbstläufer, wenn nicht genügend interessante Angebote für deren Einsatz verfügbar sind. Im konkreten Fall wird der Rollout jedoch dadurch begünstigt, dass bei der Erneuerung des Passes oder der klassischen Identitätskarte die E-ID gleich mit bestellt werden kann. Der Bund rechnet im ersten Jahr mit 1 Mio. Stück. Der Rollout erfolgt in einem staatlichen Wallet. Dieses bietet auch weiteren Behörden, aber vor allem auch privatwirtschaftlichen Anbietern die Möglichkeit, eigene Identitäten herauszugeben und darauf ihre Usecases aufzubauen.

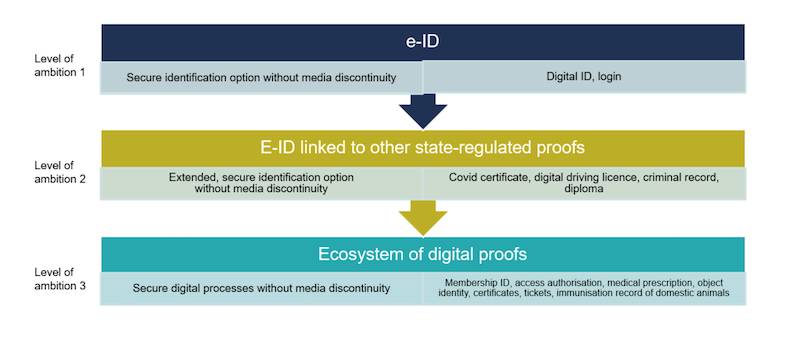

Die Ausbreitung und Komplexität der einzelnen Anwendungsfälle ist in 3 Ambitions-Niveaus gegliedert. In einer ersten Phase hofft man beim Bundesamt für Justiz, dass weitere Behörden, beispielsweise die Kantone und deren Strassenverkehrsämter mit einem digitalen Führerausweis, auf den Zug aufspringen werden.

Bei den Banken sieht man primär die Einsatzmöglichkeit beim KYC-Prozess im Rahmen des digitalen Onboardings. Weiterführende Anwendungsfälle müssten entweder über zusätzliche Umsätze oder Verbesserung der Kosteneffizienz monetarisiert werden können. Dazu müsste jedoch die E-ID die Möglichkeit einer qualifizierten digitalen Signatur (QES) mittels einem Zertifikat ermöglichen. Dies ist zwar grundsätzlich möglich und auch vorgesehen, jedoch ist ein kombiniertes Angebot einer E-ID zusammen mit Zertifikat durch das Bundesamt für Justiz politisch nicht opportun. Denn einerseits werden die Zertifikate durch private «Trust Service Provider» herausgegeben und andererseits ist die qualifizierte digitale Signatur im Bundesgesetz über die elektronische Signatur (ZertES) unabhängig geregelt.

Nichtsdestotrotz ist das Bundesamt für Justiz laufend im Austausch mit diversen Gremien und Institutionen, um weitere Einsatzmöglichkeiten mit Industrievertretern zu diskutieren. Nebst dem Swiss Financial Innovation Desk (FIND) des Staatssekretariats für Internationale Finanzfragen (SIF) wird das Thema auch mit Experten von Swiss Fintech Innovations (SFTI) oder dem Business Engineering Institute St. Gallen (BEI) diskutiert. Alle Interessenten sind herzlich zur Teilnahme eingeladen um ihre Usecases auf der Sandbox zu verproben. Beim Bundesamt für Justiz freut man sich über die Teilnahme zahlreicher Banken um möglichst bald das digitale Onboarding mit der E-ID zu Implementieren.

Fazit: Nomen est omen. Die E-ID ist primär ein digitaler Identitätsnachweis und wird kurzfristig vorwiegend die Customer Journey bei Behördenkontakten vereinfachen. Das digitale Onboarding bei den Banken wird über kurz oder lang ein Hygienefaktor darstellen, weshalb der KYC-Prozess wohl bald einmal grossflächig mittels E-ID abgewickelt werden kann. Weiterführende Usecases hängen jedoch stark vom kommerziellen Potenzial ab und lassen wohl noch etwas auf sich warten.

Abschliessend bedanke ich mich herzlichen bei den Roundtable-Teilnehmern für ihre Zeit und die angeregte Diskussion.

Weiterführende Links:

Elektronische Identität und Vertrauensinfrastruktur

Die Staatliche E-ID auf der Homepage des Bundesamts für Justitz BJ