2015 hatte sich die Weltgemeinschaft in Paris zum Ziel gesetzt, die Klimaerwärmung auf 1.5 Grad zu begrenzen und den Ausstoss schädlicher Treibhausgase auf «netto-null» zu reduzieren. Doch die Welt hat sich bereits um 1.1 Grad erwärmt und in Sachen Klimawandel ist es eher fünf-nach als fünf-vor 12. Ohne einen massiven Ausbau der Investitionen in Klimaprojekte werden die Klimaziele verfehlt.

Um die Ziele zu erreichen, müssten jährlich 5.7 Billionen USD investiert werden

Die privatwirtschaftlichen Investitionen trugen 2020 dazu lächerliche 2.5% bei. Die administrativen und regulatorischen Hürden im traditionellen Finanzsystem verursachen hohe Kosten und erschweren damit die Mobilisierung von Privatkapital, das Projekte im Klimaschutzbereich mitermöglichen würde. Gerade Projekte in Schwellenländern mit hohen Risikozuschlägen sowie kleinere aber nicht minder interessante Projekte werden dadurch unrentabel.

Die Finanzmärkte sind komplex. Intermediäre sind auf mehreren Ebenen involviert und miteinander verflochten. Je mehr Intermediäre involviert sind und für ihre Dienste Gebühren und Provisionen verrechnen, umso mehr verteuern sich die Fremdkapitalkosten und mindern die Eigenkapitalrendite überproportional. Auch die Ausschaltung von Intermediären durch einen Börsengang (IPO) rechnet sich höchstens für grosse Projekte. Ein IPO von weniger als 100 Mio. USD verursacht gemäss Daten von PWC Gebühren von 7%. Verzichten die Projektinitiatoren hingegen auf einen Börsengang, verzichten sie auch auf einen liquiden Handelsplatz. Die so entstehende Illiquiditätsprämie verteuert die Kapitalaufnahme und schreckt die verbleibenden institutionellen Investoren ab.

Aber auch auf Seiten der Anleger sieht die Sache nicht besser aus: Je nach Art der Anlagen zahlen Käufer mindestens Transaktions-, bei Fonds zusätzlich Managementgebühren. Hinzu kommt, dass die mangelnde Transparenz bei komplexen Infrastrukturprojekten mit vielen beteiligten Akteuren einerseits und das eingeschränkte Wissen der Anleger über die Projekte andererseits die Nachfrage hemmen. Dies beeinträchtigt die Kursentwicklung und damit die Attraktivität der Anlage.

Für die Klimaentwicklung ist das eine schlechte Perspektive: Die erwähnten Hürden können nur sehr grosse Projekte nehmen. Kleinere Projekte, welche auf die Bedürfnisse von Gemeinden angepasst sind, dürften zwar pro investierten Franken den grösseren Impact haben, bleiben aber aussen vor. Die Setup-Kosten im traditionellen Finanzsystem wären so hoch, dass die anfängliche Rendite so schnell schmilzt wie unsere Gletscher. Wie also kann die Klimafinanzierungsfalle überwunden werden?

Decentralized Finance (DeFi) als Gamechanger?

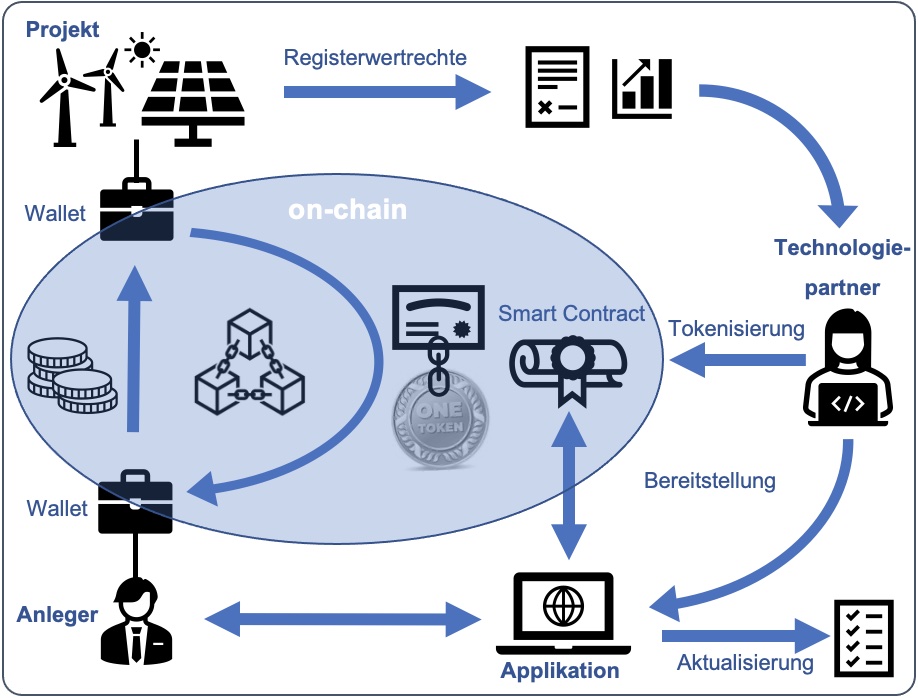

Für Projekte, welche die hohen Hürden eines Börsengangs nicht nehmen können, bietet die Blockchain-Technologie eine kostengünstigere, aber dennoch sichere Alternative. DeFi nutzt die Blockchain-Technologie und bietet alle Funktionen eines traditionellen Börsengangs mit deutlichen Kostenvorteilen. Durch die Tokenisierung eines Projekts entfallen die hohen Gebühren einer Börsennotierung und von Finanzintermediären, ohne die Vorteile des Marktzugangs und der Handelbarkeit zu verlieren. Die Kosten für ein Security-Token-Offering (STO) belaufen sich auf maximal ¼, mit zunehmender Grösse abnehmend. Kleinere Projekte unter 10 Mio. Anlagevolumen können bereits für weniger als 100’000 Euro umgesetzt werden.

Die Schweiz hat die Vorteile von DeFi erkannt und ein attraktives regulatorische Umfeld geschaffen. Sie verfolgt das Ziel, den Finanzplatz so zu gestalten, dass er einen wirksamen Beitrag zu den Nachhaltigkeitszielen leistet. Mit dem DLT-Gesetz sind die rechtlichen Grundlagen für digitale Vermögenswerte (Registerwertrechte) geschaffen worden. Das in den letzten Jahren stark gewachsene Cluster von Fintech-Firmen, spezialisierten Anwälten und Finanzberatern bietet das notwendige Knowhow, um ein Klimaprojekt wie den Bau eines Wind- oder Solarkraftwerks zu tokenisieren.

Wo ist der Haken?

Wer sich mit dem Kauf von Token an einem Projekt beteiligt, möchte diese auch wieder verkaufen können, wenn das Geld anderweitig gebraucht wird. Ist das Handelsvolumen zu gering, wird das schwierig. Das Unternehmen selbst kann etwas Spielraum schaffen, indem es eine Mindesthalterdauer festlegt und Liquidität hält, um eigene Token zu einem fairen Preis zurückzukaufen. Bei grösseren Projekten reicht die Reichweite und die Zahl der Investoren, um die Security-Token an einer Kryptobörse zu listen. Eine Garantie für einen liquiden Handel gibt es jedoch nicht. Insbesondere der übergreifende Handel von Token verschiedener Anbieter ist eingeschränkt. Mit ERC-20 von Ethereum hat sich zwar für viele Projekte ein Standard etabliert, doch liegen die Token oft auf verschiedenen Blockchains. Zur Verwaltung und Übertragung der Token braucht der Anleger die passende Wallet. Vielen Anlegern fehlt dafür das technische Verständnis.

Fazit

DeFi hat das Potenzial, den Markt für Infrastrukturprojekte im Klimabereich auf Unternehmens- und Anlegerseite zu revolutionieren. Projekte, welche für traditionelle Finanzmärkte aufgrund hoher Setupkosten zu wenig attraktiv sind, werden für einen grossen Kreis privater Anleger über Ländergrenzen hinweg rund um die Uhr zugänglich und finanzierbar. Mit zunehmender Verbreitung von DeFi werden neue, benutzerfreundlichere Anwendungen mit höherer Interoperabilität kommen und rechtliche Unsicherheiten abnehmen.

interessante Links