Durch die breitere Akzeptanz von Kyptowährungen auch unter kleinen Investoren steigt der Bedarf alternative Möglichkeiten um Renditeoptimierungen zu erzielen. Zwei weit verbreitete Instrumente sind das Lending und Borrowing. Doch wo liegen die Chancen und Gefahren von diesen beiden Produkten?

Lending

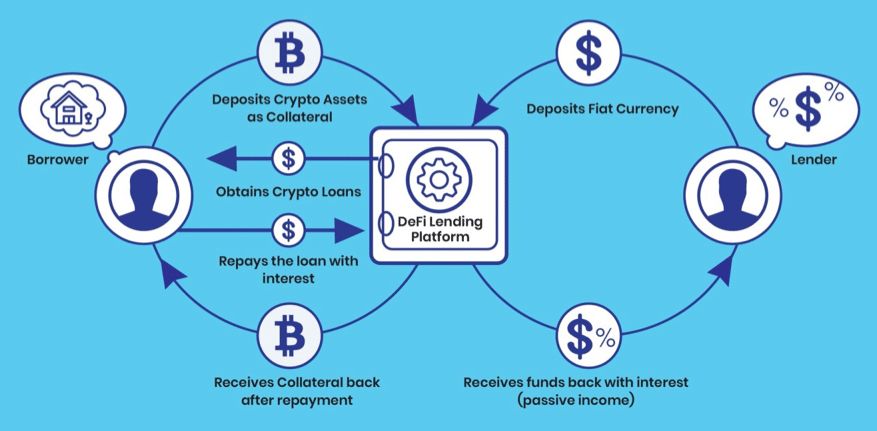

Investoren können sich entscheiden, Kryptowährungen langfristig als Anlageinstrument zu halten und somit nicht für den Konsum auszugeben. Eine interessante Renditemöglichkeit entsteht durch das Lending, sprich eine Ausleihe von einem bestimmten Betrag an Coins über einen definierten Zeitraum. Über diesen Zeitraum darf der Investor nicht über die ausgeliehene Währung verfügen und bekommt eine marktgerechte Entschädigung (analog einem Zinssatz). Lending kann via Smart Contracts über Krypto Börsen oder dezentrale Protokolle (Decentral Finance) abgeschlossen werden.

Chancen

Investoren, welche an eine Wertsteigerung der ausgeliehenen Kryptowährung glauben, partizipieren nicht nur an der positiven Preisentwicklung, sondern erhalten eine Entschädigung für das ausgeliehene Krypto Kapital. Je nach Währung, Ausleihdauer sowie unter Berücksichtigung des Angebots und Nachfrage kann die Lending-Rate signifikant höher sein als der Zinssatz für Depositeneinlagen für Fiatwährungen.

Gefahren

Die Tatsache, dass ein Investor über die vertraglich abgemachte Ausleihdauer nicht über die ausgeliehene Kryptowährung verfügen kann, könnte unter einigen Umstände ein Liquiditäts- sowie Marktrisikoproblem darstellen. Falls der Kunde ein Liquiditätsengpass erlebt, kann er nicht auf die Kryptowährung zugreifen um z.B. eine unvorhergesehene und dringende Investition oder Zahlung in Fiatgeld zu tätigen. Zudem, falls das Marktrisiko steigt und die ausgeliehene Kryptowährung an Wert verliert, kann der Investor die Währung nicht frei verkaufen, um den Verlust zu begrenzen.

Borrowing

Die meisten Kryptowährung weisen über eine hohe Volatilität aus. Es gibt jedoch Investoren mit einem überdurchschnittlich hohen Risikoappetit, welche an höheren Renditen interessiert sind. Es gibt auch Investoren die prozentual zum Gesamtvermögen hohe Beträge in Kryptowährungen halten und während der Laufzeit Liquiditätsengpässe haben.

Chancen:

Mittels Krypto-Loan kann ein Investor einen Kredit erhalten, welcher durch einen Teil seines Krypto Vermögens besichert ist. Dieses Produkt wird als Borrowing bezeichnet. Wenn ein Investor davon ausgeht, dass z.B. eine Kryptowährung an Wert zunehmen wird, kann er einen Teil oder sein gesamtes Krypto Vermögen mittels einem Smart Contract verpfänden und eine Kreditlinie beantragen. Dieser Kredit kann dann gebraucht werden um weitere Kryptowährungspositionen aufzubauen (Margin Loans). Steigt der Wert der Währung/en, so erzielt der Investor durch den Leverage eine höhere Rendite zum eingesetzten Kapital, da er an der gesamten Rendite seiner Krypto Position partizipiert aber nur die verpfändete Kryptowährung als Eigenkapital eingebracht. Die neu erworbene Kryptowährung kann dann gehalten oder auch für weitere Smart Contracts eingesetzt werden. Somit entstehen weitere interessante Renditeoptimierungsmöglichkeiten. Sollte ein Investor ein Liquiditätsengpass haben und seine Kryptowährung nicht verkaufen wollen, weil er an Wertsteigerung glaubt, so kann ein Investor eine Kreditlimite erhalten um dringende Investitionen oder Zahlungen in Fiatwährung zu tätigen. Zu einem späteren Zeitpunkt kann danach der Investor die Kreditlimite zurückzahlen, mittels Teilverkauf seiner als Pfand hinterlegte Kryptowährungen oder durch das Einschiessen von Eigenkapital.

Gefahren

Im Falle eines Margin Loans kann durch die gesteigerte Volatilität der gesamt aufgebauten Krypto Position einen Kursverlust durch Aufnahme von Fremdkapital verstärkt werden. Somit kann ein Teil oder die gesamten Sicherheiten in Form von Kryptowährung im Falle einer Zwangsliquidation durch den Smart Contract verloren gehen. Verfügt ein Investor im Falle eines Deckungsnachschussforderung der Borrowing-Partei (Margin Call) nicht über genug Kryptowerte, so wird die Borrowing-Plattform die verpfändete Werte sofort liquidieren.

Im Falle eines Liquiditätskredites, falls der Wert der hinterlegten Kryptowährung an Wert verliert und der Investor den Margin Call nicht honorieren kann, wird auch in diesem Fall die Borrowing-Plattform einen Teil oder die gesamte Position der verpfändeten Kryptowährung zwangsliquidieren. Der Investor kann somit einen Teil oder das vollständig eingesetzte Kapital verlieren.

Fazit

Sowohl im Falle des Borrowing wie auch des Lending ist es unabdingbar, sich mit den Chancen und Risiken zu beschäftigen. Eine durchdachte Liquiditätsplanung ist hilfreich um Engpässe zu vermeiden. Des Weiteren ist es wichtig, das Risiko eines Teil- sowie Totalverlust des eingesetzten Kapitals zu verstehen und somit das einzusetzende Kapital in einem Rahmen zu begrenzen, welches mit der Risikotoleranz des Investors übereinstimmt. Ist sich ein Investor über die aufgezählten Risken bewusst und leitet die notwendigen Massnahmen ein, so kann das Borrowing und Lending zu einer interessanten Renditesteigerungsmöglichkeit werden.

Crypto Lending: What is it? How to invest in it? | Invest In Club (crowdfunding-platforms.com)

Crypto-collateralized Lending Service | SEBA

What Is Crypto Lending? | CoinMarketCap

Cryptocurrency Lending | Coincheck Lending | Cryptocurrency Exchange, Coincheck