Risiko abschätzen, Strategie und Anlagehorizont definieren, Geld anlegen und Rendite erwirtschaften. Was heute die Bankberaterin, der Bankberater mit der Kundschaft macht, kann der Computer genauso. Das Vertrauen in die digitale Anlagewelt hat sich allerdings noch nicht ganz etabliert. Der Trend wird weiter Richtung digitaler Ökosysteme gehen, ungewiss ist in welcher Geschwindigkeit.

«Bankgeschäfte sind notwendig – Banken nicht.» Dieses Zitat stammt von Bill Gates im Jahr 1994. (Quelle Zitat: Neue Zürcher Zeitung, Jürg Müller, 12.11.2016)

Die digitale Transformation im Banking ist in vollem Gange. Nur beim Anlagegeschäft tun sich die Banken wie auch die Klientel schwer. Während physische Aktien oder Obligationen seit Jahren nicht mehr existieren und die Trading-Plattformen effizient und schnell sind, ist die Kundenberatung mit wenigen Ausnahmen im klassischen Beratungsbereich stehen geblieben.

Herausforderung Vertrauen

Ein Grossteil der vermögenden und anlageinteressierten Klientel ist ohne Computer und Handy aufgewachsen. Es ist jedoch eine Frage der Zeit, bis jüngere Generationen übernehmen werden. Deren Bedürfnisse sind nicht auf die klassische, persönliche Anlageberatung ausgerichtet. Folgende Themen sind für die künftige Anlageberatung zentral:

- Digitale Online-Banking-Plattform für alle Bedürfnisse, Zugang zu allen Märkten mit Real-Time-Kursen

- Unterstützende, visuelle Daten und Analysen zur Steigerung des Kundenvertrauens

- Die Motivation muss durch Unterhaltung und einem bleibenden Kundenerlebnis gesteigert werden

- Sofortige Unterstützung, falls gefordert, mit Hybrid-Bankbeziehungen, damit ist neben dem Computer ein menschlicher Backup gemeint

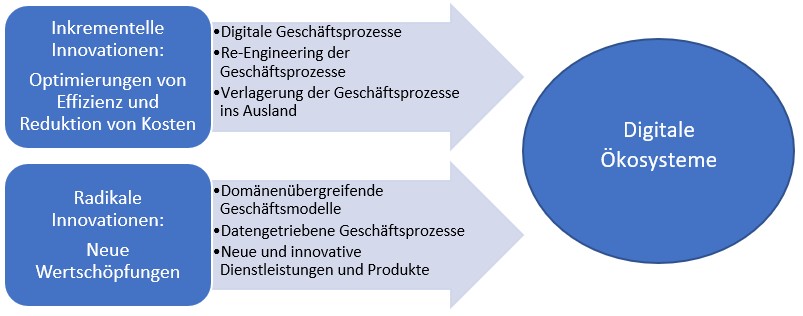

Innovative Geschäftsmodelle auf Basis eines digitalen Ökosystems

Dank Effizienzsteigerung sinkt der Zeitaufwand in der physischen Beratung und es können Kosten gespart werden. Die Fortschritte in diesem Bereich sind erfahrungsgemäss langsam und das Unternehmen bewegt sich in kleinen Schritten vorwärts. Es entsteht eine inkrementelle Innovation.

Bei der radikalen Innovation betreten Unternehmen Neuland. Wenn es darum geht, die digitale Transformation durch neue Werte voranzutreiben, steigt das Risiko. Deshalb bedienen sich Firmen nicht selten bei innovativen Start-Ups, kaufen dessen Knowhow und Technologien und entwickeln so die eigene Strategie weiter.

Dank der Nutzung von Ökosystem-Partnerschaften kann der Kundschaft das Offering nach Best-In-Class angeboten werden. Best-In-Class bezeichnet eine Anlagestrategie, bei welcher innerhalb der Branche und der Kategorie die jeweils besten verfügbaren Produkte ausgewählt werden. So können auf der Plattform auch branchenfremde Anlagevehikel angeboten werden, welche die Bedürfnisse der Anleger/innen perfekt umsetzt. Einige bekannte digitale Ökosysteme sind Uber oder Amazon.

Robo-Advisor und Künstliche Intelligenz (AI)

Artificial Intelligence (AI), übersetzt Künstliche Intelligenz, wird den Bereich Robo-Advisory in den kommenden Jahren mitprägen. Unter dem Begriff Robo-Advisor wird ein digitaler Vermögensverwalter verstanden. Die Anlageentscheidungen werden dadurch nicht mehr von einem Menschen getroffen, sondern von einem Computer. Diesem stehen praktisch unendlich viele Daten und Informationen zur Verfügung, welche auch mit Unterstützung von AI in die Praxis umsetzt werden. Der durchschlagende Erfolg blieb bisher aus, was folgende Gründe hat:

- Der Mensch vertraut eher einem Menschen als einem Computer

- Das Knowhow über Anlagen ist noch zu gering

- Dank AI können Ressourcen und Kosten gespart werden

- Entscheidungen werden mit digitalen Assistenten vereinfacht

Fazit: Trend zu Hybrid-Beratung

Die digitalen Ökosysteme werden in den kommenden Jahren stark ausgebaut. Der digitale Fortschritt ist unausweichlich, mit günstigeren Preisen wird Robo-Advisor marketingtechnisch angepriesen. Der Trend geht in den kommenden zehn Jahren zur Hybrid-Beratung mit fortgeschrittenen Technologien und einem menschlichen Backup.