Immer wieder liest man, dass mit Blockchain das Accounting (Buchhaltung) revolutioniert wird und Buchhalter und Auditors um ihre Jobs fürchten müssen.

Es wird versprochen, dass die Buchhaltung fälschungssicher ist und Manipulationen nicht mehr möglich sind.

Allerdings ist es schwierig Details dazu zu finden.

Nun wie funktioniert Accounting mit Blockchain?

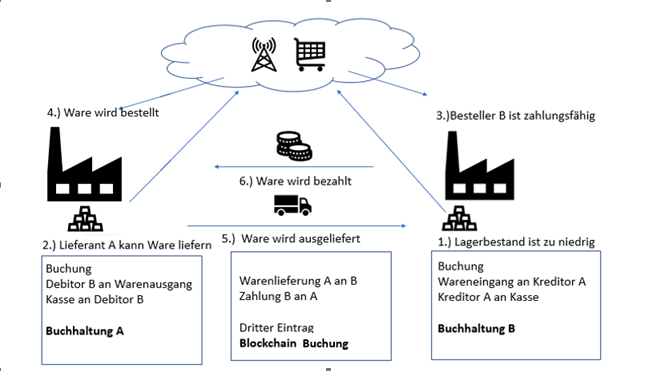

Es handelt sich dabei um ein Triple Entry Accounting. Das heisst, es werden die Buchungen der doppelten Buchführung wie bisher verbucht, zusätzlich gibt es für die Leistungs- Waren- und Geldtransfers eine zusätzliche Buchung.

Smart Contracts (Computer Protokolle, die Verträge abbilden) können heutige Verträge ersetzten, Warenbestände überwachen und bei Bedarf Waren oder Leistungen bestellen. Wird Ware benötigt, prüft der Smart Contract die Lieferfähigkeit des Lieferanten und die Zahlungsfähigkeit des Bestellers, nach positiver Prüfung wird die Bestellung ausgelöst.

Bei Lieferung wird eine Blockchain Buchung für die Lieferung/Leistung ausgelöst. Mit Empfang der Lieferung kann auch die Bezahlung per Blockchain erfolgen.

Offen ist, da die Buchung ja nicht korrigiert oder storniert werden kann, ob der Empfänger die Buchungen vor Prüfung der Ware auf Vollständigkeit und Defekte verifiziert. Da vor der Prüfung der Zahlungsfähigkeit bis zum Erhalte der Ware Zeit vergeht und dann erst bezahlt wird, kann sich die Zahlungsfähigkeit in der Zwischenzeit verändert haben. Hier braucht es auch zukünftig einen Leistungsanbieter der Zahlungen garantiert und/oder Kredite gewährt.

Für Leistungen z.B. Arztleistungen ist meist weiterhin die Erfassung im herkömmlichen Rechnungswesen und die Auslösung der Buchungen inkl. dem dritten Eintrag nötig, da Leistungen von Mensch zu Mensch nicht automatisch ausgelöst werden.

Löst die Buchhaltung mit Blockchaintechnologie alle Probleme?

Gerne wird die Fälschungssicherheit der Blockchain-Buchungen als Mittel um Bilanzfälschungen und Bilanzmanipulationen zu verunmöglichen, angeführt. Das ist aber nicht korrekt, Bilanzfälschungen und Manipulationen sind nach Absprache mit Dritten (Bezahlung von nicht erbrachten Leistungen) und im Bereich von Bewertungen und Abgrenzungen immer noch möglich.

Buchungen und Geldtransfers sind ohne Vermittler möglich. Da die Vermittler aber weitere Leistungen wie Kredite und Zahlungsgarantien erbringen, ist es fraglich, ob ganz auf sie verzichtet werden kann.

Die eindeutige, nicht manipulierbare Transaktionsnummer ist sicher ein Vorteil, aber in zertifizierten Buchhaltungssysteme ist das heute schon Standard.

Zentraler Zugriff durch das Audit ist auch von Vorteil, ergibt aber gleichzeitig auch ein Security Problem. Es ist offen, ob Lieferanten es erlauben, dass das Audit des Bestellers auf ihre Daten Zugriff erhält.

Die mehrfache Speicherung ist sicher, aber auch ineffizient. Wenn alle weltweit verbuchten Transfers nach 50 Jahren noch gespeichert werden, sind das unvorstellbare Datenmengen. Fraglich ist auch der Nutzen der Speicherung, wenn die Daten straf- steuer- oder handelsrechtlich nicht mehr relevant sind, bzw. wenn die Daten aus Gründen wie der DSGVO (Datenschutz-Grundverordnung) gelöscht werden müssen.

Ein weiterer Vorteil kann aber sein, dass volkswirtschaftliche Auswertungen der SNB (Schweizerische National Bank) über grenzüberschreitende Waren- und Leistungstransfers einfacher, korrekter und zentral erstellt werden können.

Durch den Blockchainhype entwickeln viel Unternehmen und Softwareanbieter nun Interfaces für diese Technologie.

Aber es ist vollkommen offen, ob die Blockchaintechnologie riesige Datenmengen, die entstehen, wenn weltweit der Leistung-. Waren- und Geldtransfer damit abgewickelt wird, verarbeiten kann.

Zusammenfassend kann man sagen:

Accounting mit Blockchain ist eine gute Möglichkeit für unternehmensübergreifende Buchungen, da die Technik bald weitverbreitet sein wird und so schnell ein einheitlicher Standard unabhängig von der eingesetzten Software eingeführt wird.

Ob die Nutzung von der automatisierten Verbuchung mit Blockchain sich auf Teilbereiche der Buchhaltung wie Kreditorenrechnungen und Zahlungen und wo sinnvoll auf den Einsatz von Smart Contracts sich beschränkt oder die ganze Buchhaltung weltweit betroffen sein wird, wird von der Leistungsfähigkeit der Technik abhängen. Da die Buchhaltung heute schon weitgehend automatisiert ist, wird der Effekt auf Buchhaltungsangestellte überschätzt.