Daten sind der Treibstoff für modernes Banking. Sie sorgen für Sicherheit und massgeschneiderte Angebote. Dieser Beitrag zeigt, wie das gelingt.

Kundinnen und Kunden erwarten von ihrer Finanz-App heute dasselbe wie von Netflix oder Spotify: Sie soll uns verstehen, uns Dinge vorschlagen, die wir mögen, und sofort funktionieren. Der alte Weg über das Bauchgefühl des Bankberaters hat ausgedient.

Der Druck ist riesig. Neobanken wie Revolut machen es vor: Wer Daten nicht nur sammelt, sondern in echte Mehrwerte verwandelt, gewinnt. Willkommen in der Ära des Data Driven Banking.

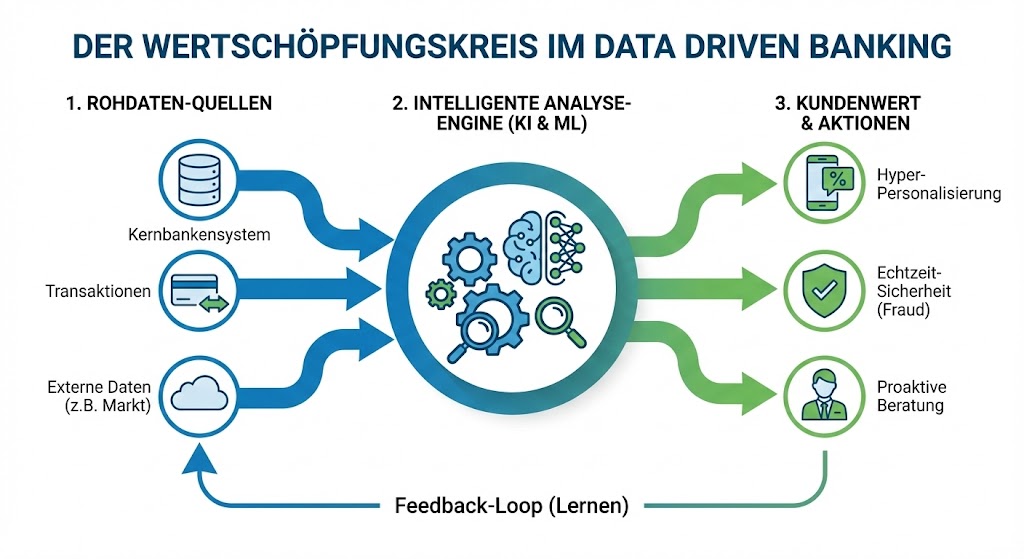

Es geht um Entscheidungsfindung in Echtzeit. Daten aus dem Kernbankengeschäft, dem CRM und jeder Transaktion fliessen zusammen, statt in Silos zu verstauben.

Wie die Grafik zeigt, speist heute ein gemeinsamer Datenstrom Vertrieb, Risikomanagement und IT-Sicherheit gleichzeitig. Aber was haben Sie als Kunde konkret davon?

Personalisierung: Warum Ihre Bank wie Netflix werden muss

Hand aufs Herz: Wie oft haben Sie Werbung für einen Kredit bekommen, den Sie gar nicht brauchen? Das ist das Gegenteil von modernem Banking. Personalisierung ist der Schlüssel. Wenn Spotify Ihnen „Dein Mix der Woche“ präsentiert, freuen Sie sich. Genau da wollen Banken hin.

Ein Beispiel: Erkennt Ihre Bank anhand der Transaktionsdaten, dass Sie regelmässig Babynahrung kaufen, schlägt sie statt einer Studenten-Kreditkarte proaktiv ein Sparkonto für Kinder vor. Der Nutzen liegt auf der Hand: Weniger Informationsmüll, mehr Relevanz. Richtig umgesetzt, wird Banking vom Verwaltungsakt zum echten Service.

Weg vom Bauchgefühl: Automatisierte Entscheidungen

Vorbei sind die Zeiten, in denen Kreditentscheidungen von der Tagesform des Filialleiters abhingen. Heute ermöglichen Algorithmen objektivere Prozesse in Millisekunden.

Ein Beispiel sind „Next Best Action“-Modelle. Wenn Sie im E-Banking eingeloggt sind, berechnet das System im Hintergrund, welcher Schritt für Sie sinnvoll ist. Liegt zu viel Geld unverzinst auf dem Konto? Das System schlägt eine passende Anlage vor. Wollen Sie eine Hypothek verlängern? Die Datenbasis liefert dem Berater die ideale Strategie. Das ersetzt den Menschen nicht, gerade bei komplexen Fällen bleibt der Experte unverzichtbar. Aber es macht die Beratung drastisch effizienter und schneller.

Sicherheit: Der Algorithmus als Bodyguard

Ein Bereich, in dem Data Driven Banking überlebenswichtig ist, ist die Betrugserkennung (Fraud Detection). Betrüger nutzen längst KI, um Angriffe zu automatisieren. Banken müssen aufrüsten. Starre Regeln wie „Sperre jede Transaktion über 1000 Franken“ reichen nicht mehr. Moderne Systeme nutzen Machine Learning, um Muster in Echtzeit zu erkennen.

Wie im Video zu sehen ist, entscheidet Geschwindigkeit über die Sicherheit Ihres Geldes. Ein klassisches Szenario: Ihre Karte wird physisch in Luzern genutzt, fünf Minuten später meldet das System eine Online-Transaktion aus Indonesien. Ein menschlicher Mitarbeiter würde das zu spät bemerken. Das System erkennt den geografischen Widerspruch in Millisekunden, blockiert die Karte temporär und schickt Ihnen eine Push-Nachricht: „Sind Sie in Bali? Ja/Nein“. Das stärkt das Vertrauen massiv, sofern Fehlalarme durch stetiges „Dazulernen“ des Systems minimiert werden.

Die unsichtbare Bremse: Datenqualität

Doch all diese Innovationen haben einen gemeinsamen Feind: schlechte Datenqualität. Selbst der leistungsstärkste KI-Sportwagen bleibt stehen, wenn er falschen Treibstoff tankt. Damit Data Driven Banking gelingt, ist eine makellose Basis Pflicht. Daten müssen vollständig sein, damit der Algorithmus keine falschen Schlüsse zieht, und absolut aktuell, denn Informationen von letzter Woche sind im Trading wertlos.

Ohne strikte Data Governance und klare Zuständigkeiten droht das Projekt im Chaos zu versinken. Es braucht Verantwortliche, die die Datenqualität proaktiv sichern, denn nur so entsteht echtes Vertrauen in automatisierte Entscheidungen.

Fazit: Wohin die Reise geht

Data Driven Banking ist kein Sprint, sondern ein Marathon. Es geht nicht darum, blind alle Daten zu sammeln, sondern sie intelligent zu verknüpfen. Die Bank der Zukunft ist unsichtbar: Sie agiert im Hintergrund, sichert ab und berät proaktiv.

Für uns Kunden bedeutet das mehr Komfort und Sicherheit. Für die Banken heisst es: Innovieren oder verlieren. Denn die Konkurrenz aus dem Silicon Valley wartet nicht.

Weiterführende Links

Definition Data Driven Banking by finnova

UBS key4 insights: Zwei Jahre Data Driven Banking im Praxistest

Data Driven Banking in der Praxis

Dieser Blog-Beitrag wurde mit Unterstützung des Sprachmodells ChatGPT erstellt.