4. Mai 2020

Wie krisenresistent ist der Wohnimmobilienmarkt nach 20 Jahren Wachstum?

Stabilität und Wachstum kennzeichnen den Schweizer Wohnimmobilienmarkt seit 20 Jahren. Grund dafür ist die effektive Interaktion von Wirtschaftswachstum mit Zinsveränderungen und regulatorischem Umfeld. Bringen die Massnahmen zur Bekämpfung der Pandemie jetzt besonders den Mietwohnungsmarkt aus dem Gleichgewicht?

Von Rosalie Basten und Christian Kraft, Institut für Finanzdienstleistungen Zug

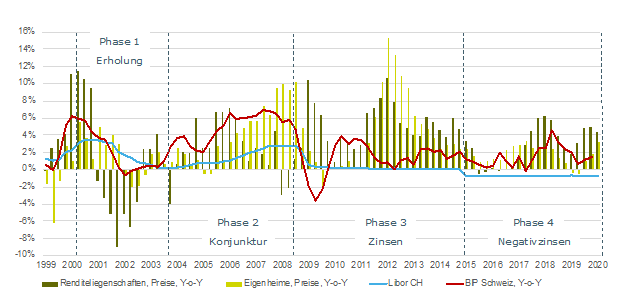

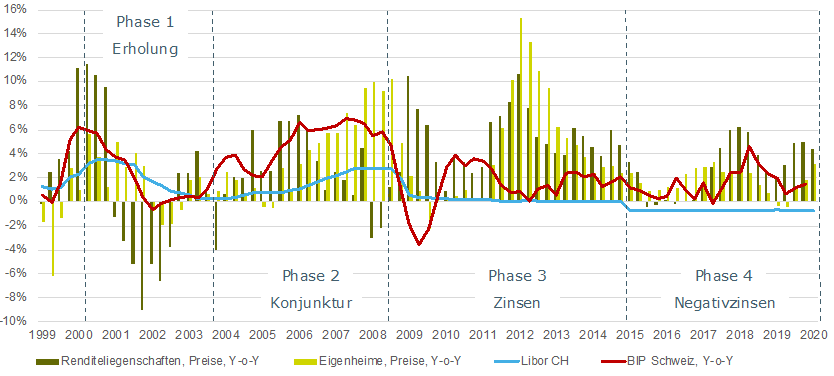

Der zwanzig Jahre währende Wachstumstrend des Schweizer Wohnimmobilienmarktes wurde in vier Phasen von unterschiedlichen Treibern unterstütz (siehe Abbildung). Die Erholung nach der Immobilienkrise der 1990er Jahre (Phase 1), die starke Konjunktur bis zur Finanzkrise 2008 (Phase 2), die günstigen Finanzierungsmöglichkeiten ab 2009 (Phase 3) und die Negativzinsen seit 2015 (Phase 4) sorgten sowohl im Anlagemarkt als auch im Eigenheimmarkt für Preiswachstum.

Stabiler Eigenheimmarkt dank Nachfrageüberhang und tiefer Zinsen

Neben allen positiven Marktentwicklungen haben sich in der letzten Phase jedoch auch Ungleichgewichte aufgebaut. Im Mietwohnungssegment ist eine Schere zwischen Anlage- und Flächennachfrage entstanden, die zu einem Angebotsüberhang führt. Die auf Mietwohnungen fokussierten Anreize führten gleichzeitig zu einer Verknappung an Eigenheimen, deren Markt sich jetzt als stabil erweisen dürfte. Die Entwicklung der Wohneigentumspreise im ersten Quartal 2020 wurde nicht von der vorherrschenden Krise beeinflusst, so dass die Preise in der Schweiz zu Jahresbeginn um 2,7% im Vorjahresvergleich gestiegen sind (Fahrländer und Partner). Das anhaltend niedrige Zinsniveau bietet weiterhin günstige Finanzierungsmöglichkeiten und stabilisiert den Markt für selbstgenutztes Wohneigentum. Eigentum ist weiterhin günstiger als Miete (Credit Suisse). Der Nachfrageüberhang wird sich zunächst entschärfen und das wiedererstarkte Preiswachstum lässt nach (ZKB). Ein Preiseinbruch ist insgesamt auch deshalb eher unwahrscheinlich, da das derzeit niedrige Zinsumfeld viele Eigentümer dazu verleitet, ihre Immobilien zu behalten. Mit Notverkäufen ist kaum zu rechnen. Allenfalls kommen die Preise von Neubauten leicht unter Druck (Wüest und Partner).

Wachsendes Überangebot stellt Mietwohnungsmarkt jetzt auf die Probe

Grössere Fragezeichen entstehen im Wohnrenditemarkt, der aus Gründen der Finanzmarktstabilität seit 2018 unter genauerer Beobachtung der SNB steht (SNB). Vieles spricht dafür, dass sich der Zyklus mit Tendenzen zu Überangeboten dieses Jahr akzentuieren wird. Zwar sinkt die Anzahl neuer Baugesuche, die Fertigstellung neuer Mietwohnungen dürfte trotzdem auch dieses Jahr auf hohem Niveau bleiben (Wüest und Partner). Zusammen mit einer zuwanderungsbedingt nachlassenden Nachfrage schätzt die Credit Suisse, dass die Leerstandsziffer dieses Jahr auf 2.9% ansteigt und die Angebotsmieten um 1.5% bis 2% nachgeben. Wertberichtigungen können in Einzelfällen auftreten, dürften aber nicht zu einem grossflächigen Problem werden.

Mittelfristige Stabilisierung des Mietwohnungsmarktes wahrscheinlich

Mittelfristig hängt nun viel von der Erholungsgeschwindigkeit der Schweizer Wirtschaft in Kombination mit Investitionsentscheiden privater und institutioneller Investoren ab. Dient der Wohnimmobilienmarkt trotz anhaltend schwacher Flächennachfrage weiter als vermeintlich sicherer Hafen für Investoren, wird das Gleichgewicht mit weiterwachsendem Überangebot ausserhalb der Städte auf die Probe gestellt. Erholt sich die Wirtschaft jedoch schnell bei gleichzeitig schwächerer Fertigstellung 2021, könnten die Leerstände bald wieder abgebaut werden. Neben den kurzfristig quantitativen Implikationen der Krise muss zudem berücksichtigt werden, wie sich Nachfragepräferenzen von Mietern ändern. Viele dürften die Standort- und Wohnqualitäten ihres Zuhauses in einem neuen Licht sehen. Aussen- und Arbeitsräume bekommen eine neue Bedeutung und durch positive Erfahrungen im Home-Office könnten periurbane Räume wieder an Attraktivität gewinnen.

Strukturelle Veränderungen erfordern Überprüfung der Anlagestrategien

Zyklisch stehen die Chancen damit gut, dass der Mietwohnungsmarkt auch diese Herausforderung meistern wird. Strukturell stellt sich die Frage, ob es zu grösseren Nachfrageveränderungen hinsichtlich Standorte und Wohnqualitäten kommen wird, die es für Anlagestrategien zu antizipieren gilt. Hier gehen die Meinungen auseinander und verschiedene Szenarien sind denkbar. Dem Wunsch eines Miteinanders in Städten steht das krisenerprobte dezentrale Homeoffice gegenüber. Für viele Menschen dürften sub- und periurbane Wohnstandorte in einem neuen Licht erscheinen (Ernst und Young). Ganz sicher ist jedoch, dass jeder Eigentümer die Entwicklung privater Aussenräume für neue Projekte spätestens jetzt ernst nehmen sollte (CITYLAB.com: Build Better Balconies).

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Wir freuen uns, Sie im September zum Start begrüssen zu können! Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.