27. April 2020

Die Auswirkungen der Pandemie auf den Büro- und Detailhandelsimmobilienmarkt sind gravierend

Nicht nur Detailhändler stehen unter enormen Druck. Mit einer zunehmenden Zahl von Veranstaltungsabsagen, Büroschliessungen, Reisebeschränkungen und Quarantänezonen werden auch die indirekten Auswirkungen auf individueller und volkswirtschaftlicher Ebene immer deutlicher. Kleine und mittlere Unternehmen sind am stärksten von Brüchen in den Lieferketten und dem allgemeinen Rückgang der Nachfrage betroffen, was zu einer Abwärtsspirale führt. Dies verschlechtert auch die Aussichten auf eine rasche und erfolgreiche wirtschaftliche Erholung.

Von Rosalie Basten, Institut für Finanzdienstleistungen Zug

Die Gesellschaft sieht sich mit einer globalen Pandemie konfrontiert, welche die Wirtschaft zum Stillstand bringt. Ein soziales und wirtschaftliches Leben ohne Globalisierung ist für die meisten unvorstellbar. In der Lockdown-Phase dürften pro Arbeitswoche rund drei Milliarden Franken an Wertschöpfung verloren gehen. Es ist davon auszugehen, dass rund 875’000 Vollzeitäquivalente in der Schweiz derzeit nicht ihrer gewohnten Tätigkeit nachgehen können (ca. 22% der Gesamtbeschäftigten). Insgesamt ergibt sich daraus ein geschätzter Verlust an gesamtschweizerischer Wertschöpfung von rund 57 Milliarden Franken für das Jahr 2020 (ca. 8% des BIP; ceteris paribus im Vergleich zu einem uneingeschränkten Wirtschaftskurs) (Wüst und Partner).

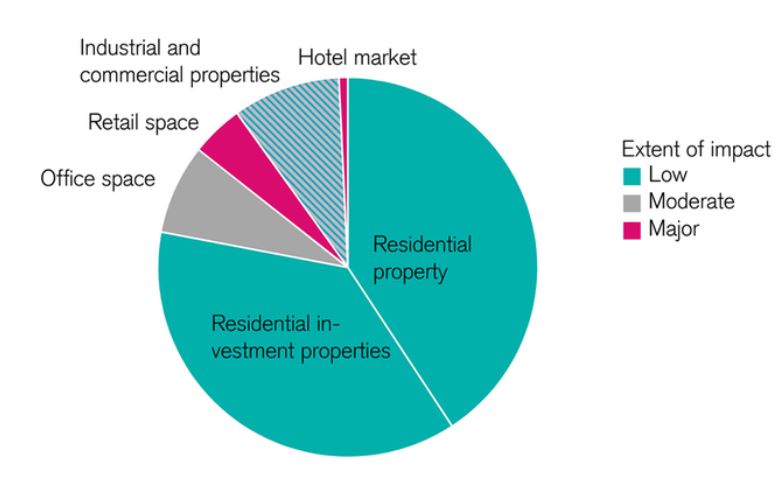

Kommerzielle Segmente stehen vor grossen Unsicherheiten

Immobilien, welche der gewerblichen Nutzung dienen sind am stärksten betroffen. Die Nachfrage nach zusätzlichen Büroflächen wird zum Erliegen kommen, während der Markt für Detailhandelsimmobilien und der Hotelsektor zumindest kurzfristig eine deutliche Korrektur erfahren werden (Credit Suisse).

Trotz der spürbaren Auswirkungen auf gesamtwirtschaftlicher Ebene ist die Angst vor einem drohenden Zusammenbruch des Immobilienmarktes unbegründet. Gerade der Immobiliensektor sollte in turbulenten Zeiten ein stabiler Anker sein. Dennoch ist eine Rezession voraussichtlich unvermeidlich (Credit Suisse).

Detailhändler werden sich noch lange mit den Folgen der Pandemie auseinandersetzen müssen

Der Rückgang von Tourismus und Geschäftsreisen wird sich am stärksten auf globale Gateway-Städte, Luxusmärkte und erstklassige Detailhandelsziele auswirken (JLL). Der wöchentliche Einbruch der Einzelhandelsumsätze wird auf rund CHF 1 Milliarde geschätzt (UBS) Dieser Rückgang ist auf die Abneigung oder Unfähigkeit der Verbraucher zurückzuführen, Reiseziele mit erhöhtem Infektionsrisiko zu besuchen. Nicht lebensnotwendige Güter und Freizeitdienstleistungen sind stärker betroffen als verderbliche Waren und lebensnotwendige Trockengüter. Temporäre Unterbrechungen der Lieferketten sowie der massive Anstieg der Nachfrage nach bestimmten Artikeln des täglichen Bedarfs, die bei einigen Detailhändlern zu reduzierten Lagerbeständen führen, können Druck auf die Verbraucherpreise ausüben. Modeunternehmen, die einem traditionellen Zwei-Jahreszeiten-Modell folgen, werden wahrscheinlich erst im späteren Verlauf des Jahres mit Unterbrechungen konfrontiert sein (JLL).

Im Falle einer langanhaltenden, tiefen Rezession könnte die Leerstandsquote überdurchschnittlich ansteigen und zu einem Einbruch der Angebotsmieten um bis zu 15% führen. In diesem Zusammenhang seien dann Wertberichtigungen von über 25% realistisch (Fahrländer & Partner). Bereits heute werden Neueröffnungen und Renovationen aufgrund von Liquiditäts- und Kapitalrestriktionen verschoben (UBS). Zudem könnte die starke und ebenso anhaltende Veränderung des Konsumentenverhaltens zu dauerhaften Störungen in den Versorgungsketten führen (Fahrländer & Partner).

Wenn sich die Übertragung des Virus bis Mitte des Jahres verlangsamt, wird die wichtige saisonale Verkaufsperiode des vierten Quartals nur minimal beeinträchtigt, was dazu beiträgt, die finanziellen Auswirkungen auf das Gesamtjahr zu verringern. Dennoch hat der Absatz im ersten Quartal des Jahres bereits einen schweren Einbruch erlitten. Es ist unwahrscheinlich, dass die Monate der Inaktivität aufgeholt werden können (JLL). Selbst wenn die Situation sich schneller beruhigt als erwartet, werden die Rückzahlungen der Überbrückungskredite und der gestundeten Mieten die Wirtschaft auch nach der Pandemie belasten (PwC).

Andererseits können Discounter Marktanteile zurückgewinnen und neue Liefermodelle etabliert werden. Die Produktverpackung wird voraussichtlich einen Aufschwung erleben und digitale Zahlungsmethoden werden sich fest etablieren (PwC). Detailhändler, die über die Infrastruktur verfügen, um Online-Bestellungen und Hauslieferungen durchzuführen, werden derzeit von den Verbrauchern wahrgenommen und können langfristig von der zunehmenden Umstellung der Menschen auf das Internet profitieren. Grösseres Gewicht wird auf den Übergang zu einem flexiblen Omni-Channel-Detailhandelsmodell gelegt werden. (UBS).

Nicht nur Mieter, sondern auch Vermieter stehen unter Druck

Die Zunahme der Leerstände im stationären Detailhandel wird auch zukünftig das Sorgenkind der Immobilieninvestoren bleiben und die verstärkte Umwandlung und Repositionierung der Verkaufsflächen als Wohn- oder Büroobjekte vorantreiben (UBS). Eine von der NZZ durchgeführte Umfrage hat gezeigt, dass grosse private Vermieter wie Immobiliengesellschaften, Versicherungen und Pensionsfonds im Gegensatz zu Vermietern des öffentlichen Sektors immer noch sehr zurückhaltend sind, wenn es um Zugeständnisse bei den Mieteinnahmen geht. Mit Ausnahme der Credit Suisse, die ihren Mietern frühzeitig einen Verzicht auf die April-Miete angeboten hat, konnten sich viele institutionelle Vermieter eine Mietzinssenkung nicht vorstellen. Nun scheint jedoch ein allmähliches Umdenken stattzufinden. Zwei grosse Versicherungsgesellschaften (Swiss Life und Helvetia) haben bereits Mitteilungen verschickt, in denen sie erklären, dass sie bei der Unterstützung von gewerblichen Mietern noch einen Schritt weiter gehen und neben individuellen Mietzinsstundungen nun auch Kleinstunternehmen und Selbständigerwerbenden in der Schweiz, die von den Massnahmen des Bundesrates während der Pandemie besonders betroffen waren, Mietzinsreduktionen gewähren.

Durch das Entgegenkommen der Vermieter mit mietzinsfreien Perioden, verlieren diese im Jahresverlauf schätzungsweise CHF 1 Milliarde an Mieteinnahmen. Die Jahresmieteinnahmen bei Verkaufsflächen sinken im Landesdurchschnitt um ca. 10-15% im Vergleich zum Vorjahr (UBS).

Drastischer Rückgang der Büroflächennachfrage

Verzögerungen bei den Investitionstätigkeiten und die langsamere Entwicklung des Mietwachstums wurden bisher unterschätzt. Die schlechten wirtschaftlichen Aussichten setzen die Mieten zunehmend unter Druck und es werden Konzessionen gefordert. Für das laufende Jahr kann mit einer geringeren Nachfrage und niedrigere Endmieten gerechnet werden. Büroflächen werden während der Isolationsphase kaum besichtigt, wodurch sich der Abschluss neuer Mietverträge verzögert (JLL)

Die Gesamtbeschäftigung wird voraussichtlich um ca. 1.5% abnehmen und einen temporären Einbruch der Nachfrage nach Büroflächen und einen damit verbundenen Anstieg des Leerstand um 2-3% verursachen (UBS). Ein längerfristiger Lockdown von mindestens 6 Monaten würde zu massiven Ausfällen durch Insolvenzen und einem Kapazitätsabbau führen. (Fahrländer & Partner).

Bestehende Trends im Büromarkt beschleunigen sich

Die Pandemie wird die langfristige Entwicklung von Organisationsstrukturen zugunsten der Heimarbeit massgeblich beeinflussen. Die derzeitige Einführung von dezentralen Arbeitsplätzen und Investitionen in kollaborative Technologien werden diese Entwicklung beschleunigen. Unternehmen sind bereits aktiv dabei, Richtlinien, Prozesse und Infrastruktur zu übernehmen, zu verfeinern und zu testen, damit sie auch in Zukunft funktionieren. Darüber hinaus sollen Quarantäneprotokolle Heimarbeitsinitiativen fördern. Die Auslastung der Büros wird mit zunehmender Fernarbeit abnehmen. Die Konzentration auf höhere Auslastung und Verdichtung der Flächen habe gegenwärtig bereits zu Effizienzgewinnen und begrenzten Flächenüberschüssen in optimierten Portfolios geführt (JLL). Jedoch wird die steigende Beschäftigung in den relevanten Sektoren die Auswirkungen auf die Nachfrage nach Heimarbeit voraussichtlich kompensieren (UBS).

Im Segment der flexiblen Büroräume und Coworking Provider wird eine geringere Kapazitätsauslastung, die aufgrund der kurzen und flexiblen Vertragslaufzeiten direkt zu einem Ertragsrückgang führen wird, prognostiziert (JLL). Der Leerstand könnte um ca. 1% steigen, während die Mietzinsen in den kommenden zwölf Monaten um 3-5% sinken (UBS). Mittelfristig dürfte jedoch die Nachfrage nach flexiblen Mietverträgen steigen, um das derzeitige Risiko von Einnahmeverlusten auf die Flex-Space-Betreiber zu wälzen (JLL).

Workspace teilte mit, dass nur 50% der Ende März fälligen Miete eingezogen wurde, da Kunden auf Stundungen und Rabatte drängten. WeWork leidet auch unter der Tatsache, dass Tausende von Mietern Mietzahlungen auslassen oder versuchen ihre Mietverträge zu kündigen. IWG hat Dividenden gestrichen und Aktienrückkäufe ausgesetzt. Die Aktienkurse spiegeln die Ängste der Anleger wider – der Aktienkurs von Workspace hat sich in der Krise halbiert, und der Aktienkurs von IWG ist noch stärker gefallen (Financial Times).

Investoren verunsichert: Langfristige Bewertungssicherheit gefährdet

Der Transaktionsmarkt wird durch die derzeitige Situation noch nicht allzu sehr belastet. Die laufenden Transaktionen gehen weiter und Korrekturen bei Core-Immobilien können vorerst ausgeschlossen werden. Es wird jedoch erwartet, dass Korrekturen bei non-core Immobilien vorgenommen werden müssen. Derzeit drückt die Risikoaversion der Investoren auf die Bauland- und Projektpreise und Objekte werden teilweise wieder vom Markt genommen. Langfristig könnte diese Entwicklung jedoch zu einem Baustau und damit zu Engpässen führen. Dies würde sich indirekt auch auf andere Branchen auswirken (Fahrländer & Partner).

Institutionelle Immobilieneigentümer gehen von einer möglichen Ertragsreduktion von durchschnittlich unter 10% in 2020 aus. Portfoliomanager bemühen sich den Verlusten mit einer tieferen Capex-Planung entgegenzusteuern. Aufgrund der geringen Anzahl an Transaktionen ist die Bewertungssicherheit jedoch enorm gesunken. Eigenkapitalstarke Käufer wie grosse Versicherungsgesellschaften oder Pensionsfonds, die unterhalb der Immobilienquote liegen, könnten die sich bietenden Opportunitäten stärker nutzen. Allerdings sollte sich die Zahl der aktiven Käufer bereits deutlich verringern. Es ist unklar, ob dies zu einem Transaktionsstopp und somit zu einem Einbruch der Immobilienpreise führen könnte (PwC).

Chancen identifizieren und Risiken einschätzen

Die städtische Bevölkerungsdichte beschleunigt die Ausbreitung von Krankheiten, zeigt aber auch, wie abhängig unsere Gesellschaft tatsächlich ist. Die Beschäftigungsquoten sinken und Versorgungsketten werden unterbrochen, wodurch langfristige Folgen entstehen, welche die Weltwirtschaft auf den Prüfstand stellen.

Die Staaten können sich einen monatelangen Isolationsprozess jedoch nicht leisten, zumal die gesellschaftlichen und wirtschaftlichen Kosten auf lange Sicht nicht getragen werden können. Höhere Leerstandsquoten in den gewerblichen Segmenten sind nicht nur auf Insolvenzen und eine geringere Nachfrage, sondern auch auf die Zurückhaltung der Investoren zurückzuführen. Diese Zögerlichkeit führt zu einem Baustopp und setzt die Grundstücks- und Immobilienpreise unter Druck. Für eigenkapitalstarke Investoren ergeben sich zwar neue Investitionsmöglichkeiten, jedoch wird sich die Bewertungssicherheit in den nächsten Quartalen verringern. Mit der Beschleunigung der Megatrends verschmelzen auch die Grenzen zwischen diversen Wirtschaftszweigen, was die Einschätzung von Risiken erschwert und bewährte Anlagestrategien in Frage stellt.

Sicher ist, dass die Märkte schwieriger werden und von Investoren und Property Managern deutlich mehr Innovation und Mieternähe gefordert wird, um weiterhin erfolgreich zu sein.

Bleiben Sie auf dem Laufenden und nehmen Sie kostenfrei am Live-Webinar der RICS teil

Das Live-Webinar konzentriert sich auf die kurz- und langfristigen Auswirkungen der Pandemie auf den Immobiliensektor in der Schweiz und findet am 6. Mai von 13:00 bis 14:15 Uhr statt. Die Anmeldung ist kostenlos. Weitere Informationen erhalten Sie hier.

Das könnte Sie ebenfalls interessieren:

Der neue CAS Real Estate Investment Management befähigt Sie, erfolgreich in Immobilien zu investieren und Immobilienportfolien erfolgreich zu führen. Melden Sie sich hier an.

Wir freuen uns, Sie im September zum Start begrüssen zu können! Gerne beantworten Ihnen Prof. Dr. Markus Schmidiger und Prof. Dr. John Davidson vom IFZ Ihre Fragen.

Quellen:

Credit Suisse: https://www.credit-suisse.com/ch/en/articles/private-banking/corona-zwingt-den-schweizer-immobilienmarkt-nicht-in-die-knie-202004.html

UBS: https://www.linkedin.com/pulse/corona-und-der-schweizer-immobilienmarkt-daniel-kalt/

PwC: https://blogs.pwc.de/real-estate/files/2020/04/PwC_Real-Estate_COVID19_WebCast_15.04.2020.pdf

Ernst and Young: https://www.ey.com/en_gl/real-estate-hospitality-construction/seven-likely-implications-of-covid-19-for-real-estate

https://www.ey.com/en_gl/covid-19/how-can-your-industry-respond-at-the-speed-of-covid-19s-impact

JLL: https://www.jll.ch/en/trends-and-insights/research/covid-19-global-real-estate-implications

Financial Times: https://www.ft.com/content/c9263c30-3f44-4a20-be07-faa9d6379608

NZZ: https://www.nzz.ch/wirtschaft/bundesrat-will-kein-notrecht-bei-mieten-ld.1551015

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.