11. April 2017

Die virtuelle Filiale der Basler Kantonalbank im Test

Von Prof. Dr. Andreas Dietrich

Die Basler Kantonalbank (BKB) hat im 2016 für rund 38 Millionen Franken „Investitionen in die Zukunft der Bank“ getätigt, davon einen signifikanten Teil in die Digitalisierung. Auch für das Jahr 2017 sind von Seiten der BKB Investitionen in der Höhe von 45.6 Millionen Franken (Konzern: 88.6 Millionen Franken) in die Digitalisierung und in das physische Filialnetz geplant. Mit dem neuen digitalen Angebot von «myBKB» bietet die BKB ihren Kundeninnen und Kunden einen erweiterten Zugang zu Beratungs- und Servicedienstleistungen an. Ich durfte das Angebot vor seinem Launch testen und werde nachfolgend die wichtigsten Bestandteile vorstellen sowie meine Einschätzungen dazu abgeben.

Die BKB, eine der grösseren Kantonalbanken der Schweiz mit einem Bilanzvolumen von etwas mehr als 22 Milliarden Franken und 788 Mitarbeitenden (VZÄ), hat in den vergangenen drei Jahren ziemlich viel Geld in die strategische Neuausrichtung investiert. Das Hauptziel dieser Strategie besteht dabei insbesondere in der Sicherung der Kundenschnittstelle. Neben der Neugestaltung des physischen Filialnetzes (vgl. frühere Blogbeiträge über die neuen Filialen im Gellert und an der Greifengasse) will die Bank durch die virtuelle Filiale vor allem auch das digitale Angebot ausbauen. Dadurch soll der Kunde bei allen relevanten Produkten den Kanal für die Informationsbeschaffung, die Interaktion und auch den Verkaufsabschluss selbst bestimmen können. Die virtuelle Filiale der BKB soll dabei insbesondere den Aspekt der Interaktion unterstützen. Die verschiedenen Lösungen innerhalb der virtuellen Filiale bauen auf der Channel Suite der Firma ti&m auf.

Die BKB lanciert die digitale Filiale vorerst in einer Beta-Version, mit dem Ziel, Rückmeldungen einzuholen, damit frühzeitig Verbesserungen vorgenommen werden können. Die vollständigen Funktionen werden dann zuerst bei der Tochter Bank Coop AG, die Ende Mai zur Bank Cler wird, verfügbar sein. Dies auch als klares Zeichen an die Bank Cler, die sich künftig stärker als digitale Bank mit physischer Präsenz positionieren will.

Module

Der Zugang zur digitalen Filiale erfolgt integriert über die Webpage oder das E-Banking (aktuell in der Beta-Version direkt via www.mybkb.ch). Seit dem 11. April 2017 bietet die BKB folgende Module an:

- Client Onboarding (Kunden-Eröffnungsprozess inkl. digitaler Signatur)

- E-Anlegen

- Online Terminvereinbarungen

- Chat-Funktion

- Diverse Rechner (z.B. Hypothekenrechner)

Die BKB hat sich entschieden, die einzelnen Module nicht schrittweise einzuführen, sondern mit dem ganzen Bündel gleichzeitig live zu gehen. Nachfolgend werde ich auf die ersten vier Angebote eingehen.

Client Onboarding

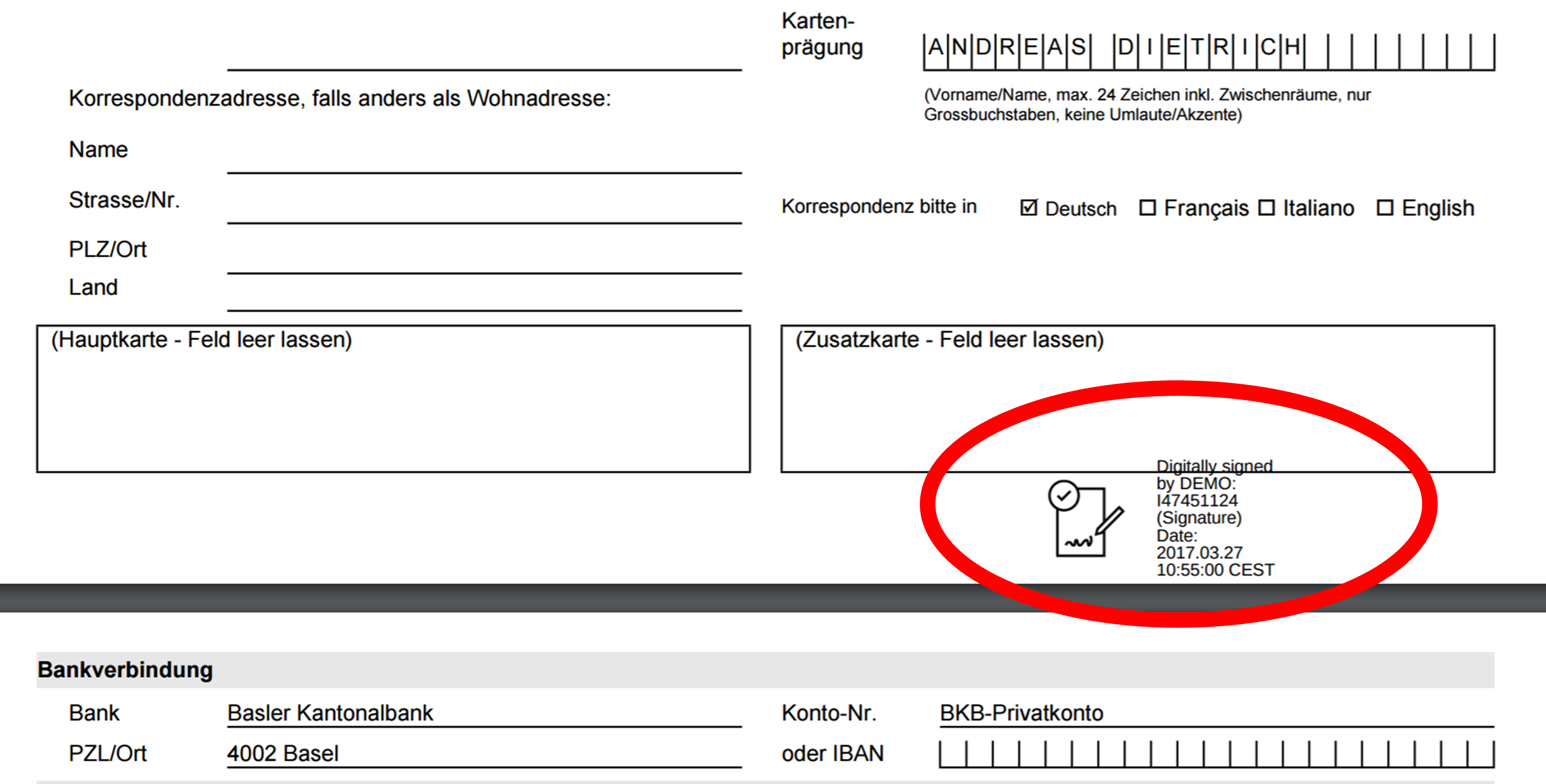

Das Client Onboarding ist auf Neukunden ausgerichtet. Diese können dabei wählen, ob sie ein einzelnes Produkt oder ein Bankpaket abschliessen möchten. Wählt der Kunde ein Paket, so kann er dieses nach eigenen Bedürfnissen zusammenstellen. Der Produktkonfigurator hilft auch bei der Erstellung von zusätzlichen Kreditkarten und Vollmachten. Die Identifikation erfolgt mittels Videoidentifizierung durch das Beratungscenter der Bank. Nach der Beendigung dieses Prozesses wird eine digitale Signatur eingerichtet. Derzeit bietet die BKB die fortgeschrittene elektronische Signatur an (in Zusammenarbeit mit dem im Jahr 2005 gegründeten St.Galler Unternehmen QuoVadis). Es ist geplant, dass Kunden ihre Verträge künftig auch mit der qualifizierten elektronischen Signatur unterschreiben können (Details zu diesen verschiedenen Signaturen und weitere mögliche Use Cases habe ich in einem Blog vom Januar 2017 erläutert). Nach der Signierung der Dokumente erhält der Kunde seine IBAN angezeigt und das Client Onboarding ist damit ohne Medienbruch beendet. Dieser abschliessende Prozess ist aktuell ein Novum auf dem Schweizer Markt. Die Kundenbeziehung sowie die gewählten Produkte sind zu diesem Zeitpunkt bereits automatisch im Avaloq-Kernbankensystem angelegt.

Zusammenfassend kann dieses Angebot wie folgt beurteilt werden:

Positiv:

- Der potenzielle Kunde muss beim Onboarding nicht zwingend ein Paket erwerben, sondern er kann frei wählen, welche Produkte er haben möchte.

- Er hat innerhalb gewisser Paketlösungen (beim Premium und beim Comfort Paket) zahlreiche Wahlmöglichkeiten, welche Produkte er in seinem Paket zusätzlich inkludiert haben möchte.

- Der Kunde erhält im Prozess bereits seine aktive IBAN (sehr gut!) innert max. zwei Minuten. Es ist geplant, dass dieser Prozess inskünftig noch schneller funktioniert und der Neukunde innerhalb weniger Sekunden seine IBAN erhält. Der Prozess der digitalen Signatur ist elegant und einfach gelöst.

Negativ:

- Die vielen Wahlmöglichkeiten und Individualisierungsoptionen können zu einer Überforderung auf Kundenseite führen. Ebenso führt dies dazu, dass sich der Prozess zeitlich etwas in die Länge zieht.

- Negativ beurteile ich, dass derzeit nur Neukunden die entsprechenden Produkte digital abschliessen können. Möchte ein bestehender Kunde ein einzelnes Produkt erwerben, kann er dies noch nicht über diesen Kanal machen. Gemäss Michael L. Baumberger, Leiter Vertriebsentwicklung, ist aber geplant, dass zukünftig auch bestehende Kunden auf einfache Art und Weise online zusätzliche Produkte abschliessen können.

E-Anlegen

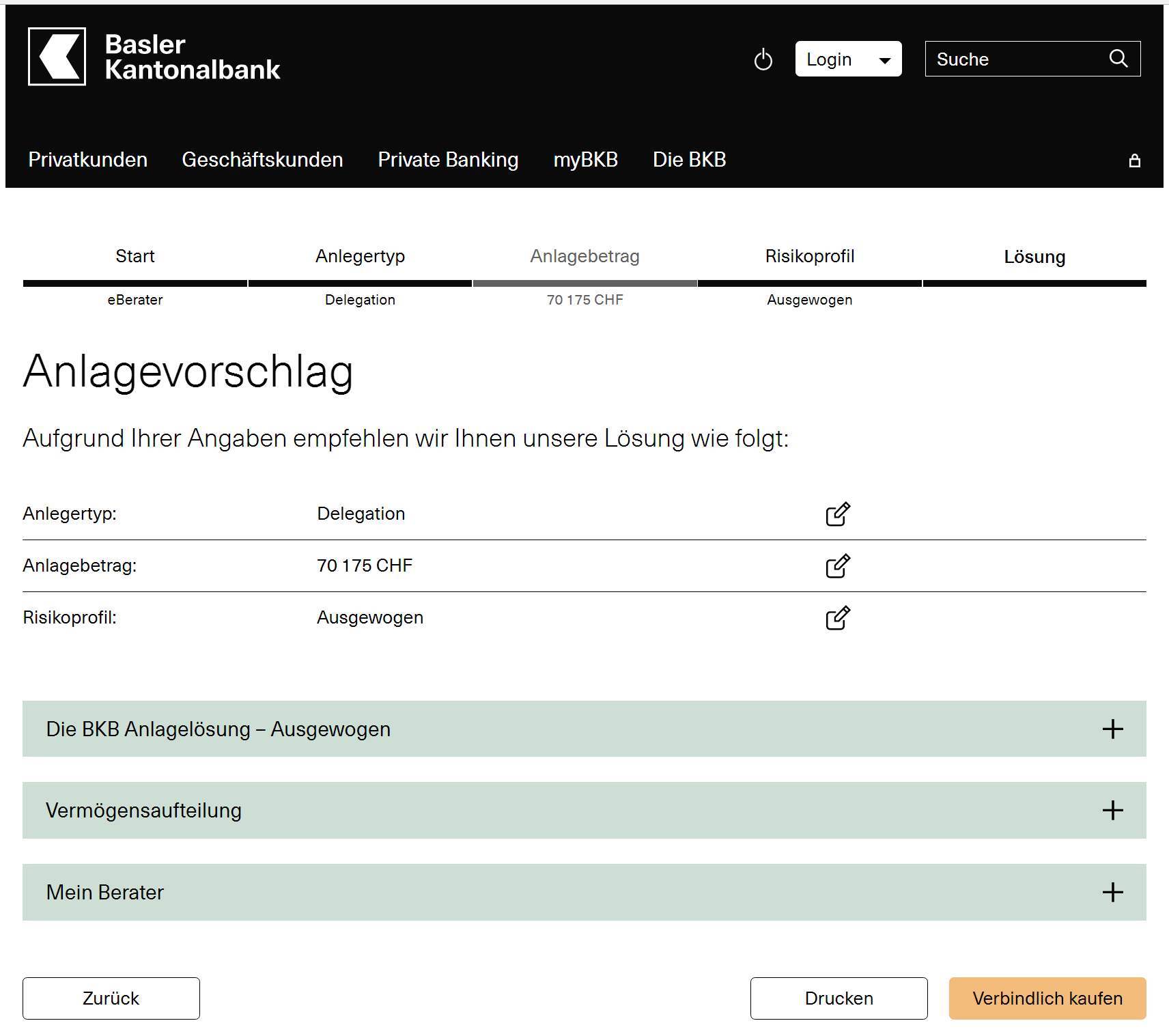

Als zweites Modul bietet die BKB neu eine E-Anlegen-Lösung an. In einem ersten Schritt kann der Kunde wählen, ob er direkt eine ihm bekannteLösung abschliessen möchte oder ob er zuerst über einen E-Berater eruieren will, welche Anlagelösung für ihn die ideale ist. Wählt man die Option «E-Berater» wird man ähnlich wie beim Onboarding durch einen Prozess geführt, bei welchem man verschiedene Fragen rund um die Themen «Anlegertyp», «Anlagebetrag» und «Risikoprofil» beantworten muss. Die basierend auf den Antworten generierten Vorschläge können vom Kunden stets manuell übersteuert werden, was insgesamt positiv zu bewerten ist. Ebenso ist positiv, dass der Prozess vollständig ins Avaloq-Kernbankensystem integriert ist. Gleichzeitig ist der Frageprozess, obwohl er bewusst schlank gehalten wird, noch immer ziemlich aufwändig. Insofern stellt sich die Frage, wie viele Kunden dieses Angebot tatsächlich nutzen werden.

Terminvereinbarung und Chat

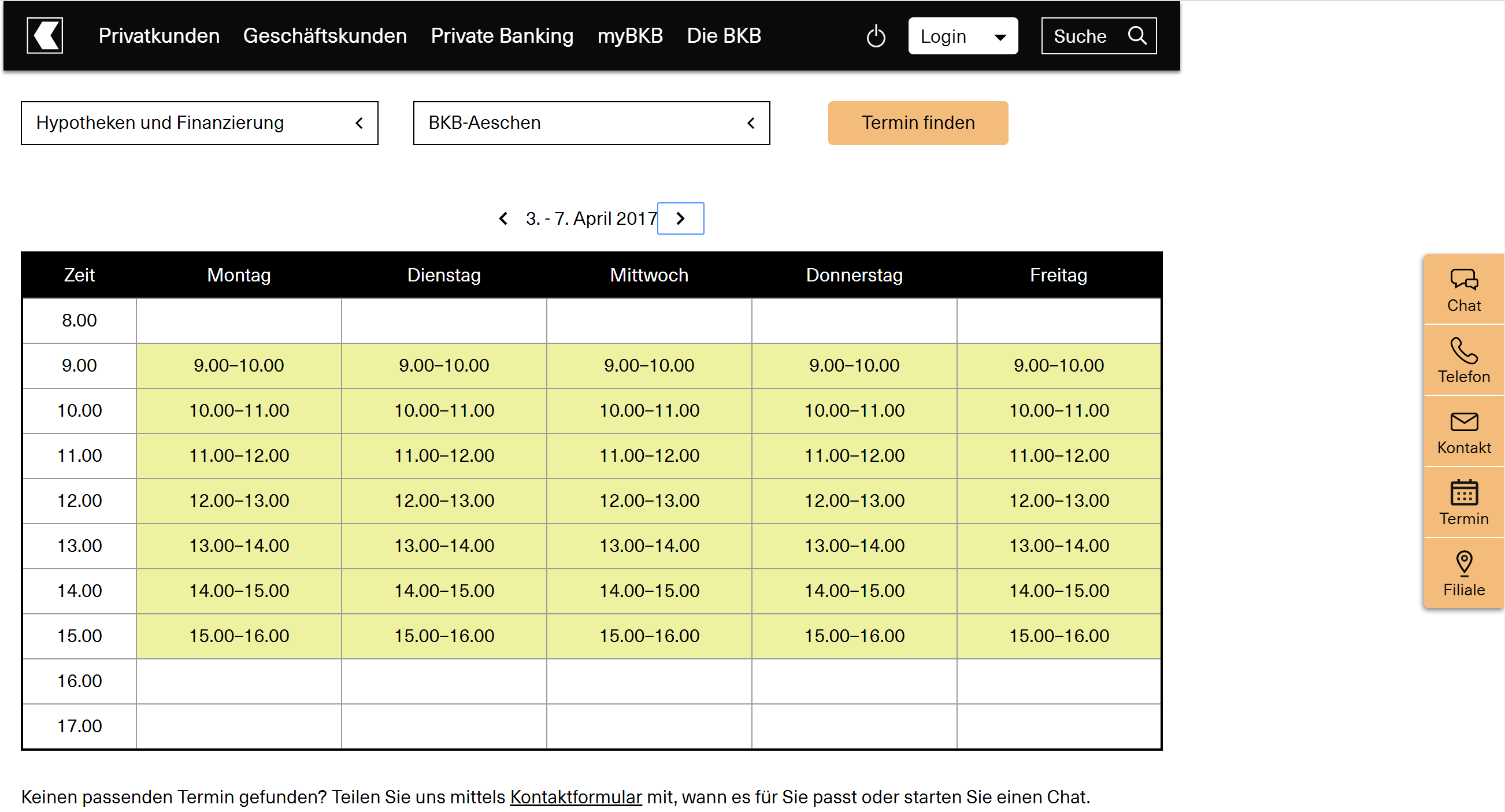

Terminvereinbarung: Gleich wie bei der Luzerner Kantonalbank (vgl. Blogartikel vom März 2016) kann man auch bei der BKB künftig einen Termin online vereinbaren. Dabei kann der Kunde sein Beratungsbedürfnis, den gewünschten Ort (resp. die gewünschte Filiale) und die gewünschte Zeit innerhalb der nächsten zwei Wochen angeben (siehe Printscreen). Basierend auf diesen Angaben wird ihm der bestmögliche Kundenberater für ein Gespräch zugeteilt. Der Termin wiederum kann man direkt mit dem zugestellten .ics-File in seinen Kalender importieren.

Chat: Wie bei anderen Angeboten (vgl. Blog-Artikel zu den Chat-Angeboten der UBS und der LUKB), gelangen auch bei der BKB die Chat-Anfragen direkt ins Beratungs-Center. Die BKB hat dazu 12 ihrer 43 Kundenberater für die Bearbeitung solcher Anfragen geschult. Sie muss für diese Funktion aber keine zusätzlichen Mitarbeitenden anstellen.

Positiv zu bewerten ist, dass die einzelnen Elemente «Chat – Telefon – Kontakt – Termin – Filiale» stets auf der rechten Seite der Website zu finden sind (sogenannte «Sticky Navigation»). Während der Nutzung und auch beim Scrollen auf der Webseite sind diese Elemente also dauerhaft sichtbar. Aus meiner Sicht ist das ein sinnvoller Weg und eine positive Differenzierung zu anderen Instituten, welche die entsprechenden Funktionen beinahe «versteckt» halten.

Fazit

Die digitale Strategie der BKB wird mit der virtuellen Filiale nun besser sicht- und erlebbar. Sie hat mit diesen ersten Modulen entsprechend das Grundgerüst festgelegt. Zwei der Hauptziele der virtuellen Filiale sind es, den Verlust von Kunden infolge des Wegzugs aus Basel zu reduzieren und vermehrt auch jüngere Kunden zu gewinnen. Gleichzeitig wird die BKB im Sinne ihres Verständnisses des «hybriden Kunden» auch weiterhin in die Neugestaltung ihres Filialnetzes investieren. Die Bank Cler will mit der digitalen Filiale ihre Reichweite und ihren Marktanteil ausbauen.

Ich begrüsse diesen Schritt der Bank und erachte ihn – mit einigen Abstrichen – als sinnvoll und gut umgesetzt. Aus meiner Sicht sollte die Möglichkeit digitaler Produktabschlüsse von bestehenden Kunden ein nächster zentraler Eckpfeiler sein und über den Anlagebereich hinaus weiter ausgebaut werden. Sinnvoll wäre es auch, die BKB Online-Hypothek EasyHypo (resp. digihyp bei der Bank Cler) bald in die virtuelle Filiale zu integrieren. Möglicherweise würde es sich zumindest mittelfristig auch anbieten, digitalisierte Produkteberatung rund um das Thema Vorsorge bzw. Säule 3a (vgl. Blog zur AKB und zum VZ) in der virtuellen Filiale anzubieten. Des Weiteren ist der Wechsel vom Online- zum Offlinekanal noch nicht immer optimal gelöst. Gemäss Michael L. Baumberger ist man aber auch hier auf gutem Weg, dieses Problem zu beheben.

Die virtuelle Filiale soll zukünftig ein zentrales Eingangstor für die Geschäftsanbahnung sein. So erwartet Baumberger, dass im Jahr 2022 bereits einer von vier Terminen über das digitale Tool abgeschlossen wird und das Neuvolumen im Anlagegeschäft zu etwa 25 Prozent in der virtuellen Filiale angebahnt wird. Beide Schätzungen sind aus meiner Sicht eher optimistisch – aber ich werde diese Zahlen in einigen Jahren gerne nochmals erheben und überprüfen…

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.