27. Juni 2022

Apple braucht keine Banken mehr und wird Kreditgeber– warum Apple Pay Later für alle Retailbanken relevant ist

Von Prof. Dr. Andreas Dietrich

Auf seiner Entwicklerkonferenz hat Apple ein bemerkenswertes neues Retailbanking-Angebot rund um Apple Pay angekündigt. Apple führt in den USA noch in diesem Jahr «Apple Pay Later» ein – die Apple Version von „Buy now, pay later“. Kundinnen und Kunden, die Zahlungen über Apples System abwickeln, sollen diese künftig zinslos (!) auch über sechs Wochen hinweg in vier Raten bezahlen können. Interessant und aus Bankensicht relevant ist, dass Apple dieses Angebot (fast) ohne Bankpartner auf den Markt bringt. Apple dringt damit tief(er) in den Bankenmarkt ein – und schreckt auch vor dem Finanzierungsgeschäft nicht mehr zurück. Für die etablierten Banken ein Warnsignal? Eine Einschätzung.

Das Angebot

An der Entwicklerkonferenz hatten einige Apple-Fans vergeblich auf neue Angebote rund um VR-Brillen oder das Thema Metaverse gehofft. Stattdessen war eine der spannendsten Ankündigungen (zumindest aus meiner leicht gefärbten Brille), dass Apple mit «Apple Pay Later» noch weiter in die Finanzindustrie vordringen wird. Durch die Einführung eines eigenen „Buy Now Pay Later“(BNPL)-Kredits erweitert Apple sein Angebot an Finanzdienstleistungen, das bereits mobile Zahlungen und Kreditkarten umfasst. Ab Herbst können in den USA mit Apple Pay bezahlte Käufe zwischen 50 und 1000 USD in vier Raten, verteilt über sechs Wochen bezahlt werden. Apple wird also (zumindest in einem ersten Schritt) Kreditgeber für eher tiefe Kreditbeträge und kurze Kredit-Laufzeiten. Der maximale Betrag, für den die Verbraucher:innen bei Apple Pay Later zugelassen werden, hängt von der Kreditwürdigkeit der Nutzer:innen ab.

Die fälligen Zahlungen werden in der Regel automatisch alle zwei Wochen von den Bankkonten abgebucht. Bemerkenswert ist dabei, dass Apple Pay Later in diesen sechs Wochen keine zusätzlichen Gebühren oder Zinsen erhebt. Da an fast jeder Kasse in den USA Apple Pay Later möglich sein wird, ist davon auszugehen, dass die Händler ihr Geld sofort bekommen. Apple tritt entsprechend mit einem kostenlosen Darlehen als Kreditgeber für seine Kundschaft auf.

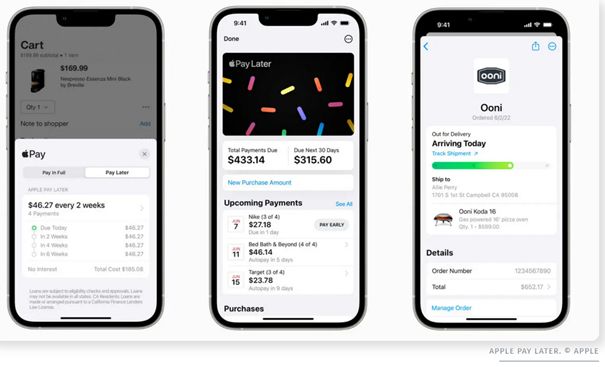

Wie das in etwa ausschauen könnte, zeigt Abbildung 1.

Apple als Bank

Bemerkenswert am Apple Pay Later-Angebot ist aus meiner Sicht vor allem, dass Apple wichtige Finanzaufgaben erstmals praktisch ohne Unterstützung eines Bankpartners macht. Dieser Schritt markiert eine bedeutende Veränderung. Bislang ging man davon aus, dass Apple nicht selber Kreditgeber werden möchte. Nun übernimmt Apple (resp. ein eigenes Tochter-Unternehmen) aber sowohl die Kreditprüfung als auch das Risikomanagement und die Abwicklung (Goldman Sachs, der Kreditkarten-Partner von Apple in den USA, stellt lediglich eine formal erforderliche Lizenz zur Verfügung. Das Finanzunternehmen ist der Herausgeber der Mastercard-Zahlungsberechtigung, die für die Abwicklung von Apple Pay Later-Einkäufen verwendet wird). Ähnlich wie eine Bank wird sich auch Apple auf Kreditauskünfte und FICO-Scores stützen, um die Bonität der Bewerber:innen zu prüfen. Apple könnte zusätzlich aber auch seine riesigen Datenmengen an Apple-ID-Daten zur Identitätsüberprüfung und Betrugsprävention nutzen.

Da Apple die Kredite finanziert, wird das Unternehmen auch Verluste übernehmen, wenn die Kreditnehmer:innen nicht zurückzahlen können.

Warum macht Apple das?

Warum hat sich Apple zu diesem Schritt entschieden? Ich sehe drei Gründe:

- Das Angebot kann zumindest in der derzeitigen Form als «logische» Erweiterung der bereits vorhandenen Zahlungsdienste betrachtet werden. Mit Pay Later können die Zahlungsdienste von Apple noch relevanter gemacht werden. Wer es schätzen gelernt hat, Zahlungen mit Apple Pay auf Raten zurückzahlen zu können, wird noch enger an das iPhone und das Apple Ökosystem gebunden. Grundsätzlich entspricht das Angebot auch dem Trend, bei Verkauf eines Produktes auch die Finanzierung (und oftmals Versicherung) aus einer Hand anzubieten.

- Zahlungen mit niedrigen Summen und einem kurzen Rückzahlungs-Zeitraum von sechs Wochen sind ein Marktsegment, in dem Banken noch wenig aktiv sind (im Gegensatz zu Klarna oder PayPal). Anders würde es aussehen, wenn Kunden mittelfristig auch höhere Summen über längere Zeiträume zurückzahlen könnten.

- Dem «Buy Now, Pay Later» Markt werden gute Wachstumsaussichten bescheinigt. Der Markteintritt im derzeitigen Umfeld von steigender/hoher Inflation, steigenden Zinssätzen und verlangsamtem Wirtschaftswachstum mag diesbezüglich etwas unglücklich sein (oder genau nicht?) und die Anzahl der Konkurrenten steigt stetig. Nichtsdestotrotz wird dem Markt ein attraktives Marktpotenzial zugestanden.

Auf der anderen Seite beinhaltet das Thema auch ein potenzielles Reputationsrisiko. Aus Konsumenschutzperspektive kann «Buy Now Pay Later» kritisch betrachtet werden. Das Angebot ist gerade für die junge Kundschaft bequem und (zu) verführerisch. So veröffentlichte SFGate einen Bericht über die Dienstleistungen von BNPL, welcher die Beliebtheit insbesondere bei der amerikanischen Generation Z (Jahrgang 1997 und 2012) aufzeigt. Gemäss dieser Studie gehören 73 Prozent der BNPL-Kunden dieser Generation an, und rund 43 Prozent von ihnen berichten, dass sie mindestens eine Zahlung versäumt haben. Auch eine Umfrage von DebtHammer zeigt, dass 30 Prozent der BNPL-Nutzer:innen Schwierigkeiten haben, ihre BNPL-Zahlungen zu leisten. Apple mit seiner unglaublich hohen Vertriebsmacht und der gewählten tiefen «Einstiegshürde» in den BNPL Markt (Möchten Sie sofort bezahlen oder in Raten? Siehe Abbildung 1), trägt entsprechend auch eine grosse Verantwortung in Bezug auf die finanzielle Gesundheit («Financial Health») der gerade jüngeren Bevölkerung. Vor diesem Hintergrund sehe ich nicht nur Reputationsrisiken für Apple, sondern denke, dass auch stärkere Regulierungsmassnahmen nicht ausgeschlossen sind.

Mögliche Ausbauschritte von Apple Pay Later

Geographisch wird Apple Pay Later – wie üblich bei Apple – zuerst nur in den USA verfügbar sein. Dies macht durchaus Sinn, da einerseits die Datensituation in Bezug auf die Kreditfähigkeit in den USA homogener ist als beispielsweise in vielen europäischen Ländern. Als zweites skaliert der Markt besser als der fragmentiertere europäische Markt. Apple plant aber offenbar, seine neueren Finanzdienstleistungen auch auf weitere Regionen auszuweiten.

Das Unternehmen arbeitet gemäss Bloomberg dazu offenbar an einem längerfristigen BNPL-Programm namens Apple Pay Monthly Installments. Es wird spannend zu beobachten sein, ob Apple wieder auf Goldman Sachs oder auf andere Partner zurückgreifen oder ob die Firma auch längerfristige und zinslastige Programme zukünftig selber anbieten wird.

Interessant ist vor diesem Hintergrund auch, dass Apple im März 2022 das britische FinTech Credit Kudos übernommen hat. Credit Kudos ermöglicht es Unternehmen, die Risikobewertung respektive die Zahlungsausfallwahrscheinlichkeiten von Privatpersonen durch den Einsatz von Machine Learning (Predictive Analytics Tools) zu verbessern.

Potenzial auch in der Schweiz?

Auch in der Schweiz hat der Markt für BNPL Potenzial und ist eine direkte Konkurrenz für Konsumkredite und Kreditkarten. Gemäss Capco beträgt der Umsatz mit Ratenabzahlungen auf Kreditkarten hierzulande rund drei Milliarden Franken pro Jahr. Mit dem Wachstum und den zusätzlichen Transaktionen von BNPL-Diensten erwartet Capco ein Marktvolumen von bis zu fünf Milliarden Franken. Wie sich der Markt aber wirklich entwickeln wird, hängt nicht nur vom Angebot, sondern auch vom Kundenverhalten und dem Regulator (insbesondere den Entwicklungen im Bereich des Konsumkreditgesetzes, KKG) ab.

Fazit

Schon mehrere grosse Technologieunternehmen haben Finanzdienstleistungs-Angebote zur Ausweitung oder Vertiefung ihrer Kundenbeziehungen geplant. Bislang konnten aber eigentlich nur im Zahlungsverkehr (Google, Amazon, Apple) gewisse Marktanteile erreicht werden. Und mit der geplanten eigenen Digitalwährung Libra von Meta (Facebook) oder dem an sich vielversprechenden Google Plex Projekt sind auch zwei vieldiskutierte Projekte in der Finanzindustrie wieder begraben worden.

Die bisher erfolgreichen Finanzdienstleistungs-Projekte von BigTechs wurden in der westlichen Welt bislang fast immer in engen Kooperationen mit Banken (oder BaaS-Anbieter) entwickelt. Mit Apple Pay Later ändert das. Apple übernimmt erstmals wichtige Finanzaufgaben praktisch ohne Unterstützung eines Bankpartners und dringt dadurch tiefer in die Finanzwelt vor. Vor allem der Schritt von Apple, die Kreditprüfung und Abwicklung von Krediten selber vorzunehmen macht aus Apple schon fast ein Kreditinstitut. Ich erachte diese strategische (Neu-)Ausrichtung als sehr interessant und relevant für die Finanzindustrie. Noch werden diese Produkte aus Sicht einer Schweizer Retailbank nur in einem fernen von einem grossen Ozean getrennten Land angeboten. Und noch betreffen diese Angebote einen Markt, welcher zumindest auf den ersten Blick nur mässig relevant ist (auf den zweiten Blick könnte aber gerade das Kreditkartengeschäft unter solchen Angeboten etwas leiden). Die strategische Ausrichtung von Apple sollte aber auch für die hiesigen Banken ein Alarmzeichen sein, die neusten Entwicklungen genau(er) zu beobachten.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.