31. Januar 2022

Goldhandel im UBS Mobile Banking im Test

Die UBS ermöglicht es ihren Kunden als erste Bank in der Schweiz, physisches Gold über die Mobile Banking App zu handeln. Die Kombination von physischem Gold und der digitalen Welt finde ich spannend. Insbesondere ist dieses Angebot interessant, weil auch fraktioniertes Gold («fractional Gold») gekauft und verkauft werden kann. Ich habe die Beta-Version von UBS Gold ausprobiert und mit dem Projektleitenden über das Projekt gesprochen.

UBS ist eine wichtige Marktteilnehmerin im Goldhandel und hat sich intensiv Gedanken dazu gemacht, wie sie das physische Gold in eine digitale Welt bringen können. Mit dem von der UBS initiierten Projekt UBS Gold soll der Goldhandel für Kundinnen und Kunden vereinfacht und die physische Komponente von Gold mit den neusten Technologien und dem digitalen Handel kombiniert werden. Der über die UBS Mobile Banking App gekaufte Goldanteil wird als physisches Gold in einem UBS-Tresor hinterlegt und die Kundinnen und Kunden werden – im Gegensatz zu vielen Gold ETF-Produkten – Miteigentümer am physischen Gold in einer Sammelverwahrung. Dazu hilft eine private Blockchain Lösung, wodurch die Lösung auch kosteneffizienter sein sollte als bisherige Lösungen.

Von der Idee zur Umsetzung

Eine Kundenumfrage von UBS hatte gezeigt, dass die Kundschaft Gold mit physischer Lagerung bei der Bank als interessant betrachtet. Die Umfrage hat auch ergeben, dass die Befragten den digitalen Kanal – und hier insbesondere die Mobile App – für den Kauf oder Verkauf von Gold bevorzugen. Schliesslich konnten sie durch die Umfrage die Erkenntnis gewinnen, dass auch Kunden ohne (bisherige) Goldinvestitionen Gold kaufen oder verkaufen würden, wenn man ihnen hierfür eine einfache Lösung präsentiert.

Im Anschluss an diese Resultate wurde – bisher unüblich in der UBS-Kultur – ein MVP («Minimum Viable Product») entwickelt. 50 Pilotkunden (UBS Mitarbeitende) haben das Produkt in einer ersten Phase ausprobiert und Gold über die App gekauft und verkauft. Aufgrund deren Feedback wurde das Produkt weiterentwickelt. In einer zweiten Phase hat die UBS den Kreis der Pilotkunden auf rund 150 Personen (auch UBS Kundinnen und Kunden) erweitert. Später wurde entschieden, dass die Lösung breit ausgerollt wird. Heute haben mit gewissen Ausnahmen alle UBS Schweiz Kundinnen und Kunden Zugang zur UBS Gold Beta-Version. Da die Kommunikation bislang nicht aktiv erfolgt ist und man als Kunde das Angebot etwas «suchen» muss, nutzen die Funktion im Moment erst etwas mehr als 2’000 Kundinnen und Kunden.

So funktioniert der Goldkauf

Ich habe die UBS Gold Beta-Version der App getestet und Gold gekauft. So ist das Vorgehen:

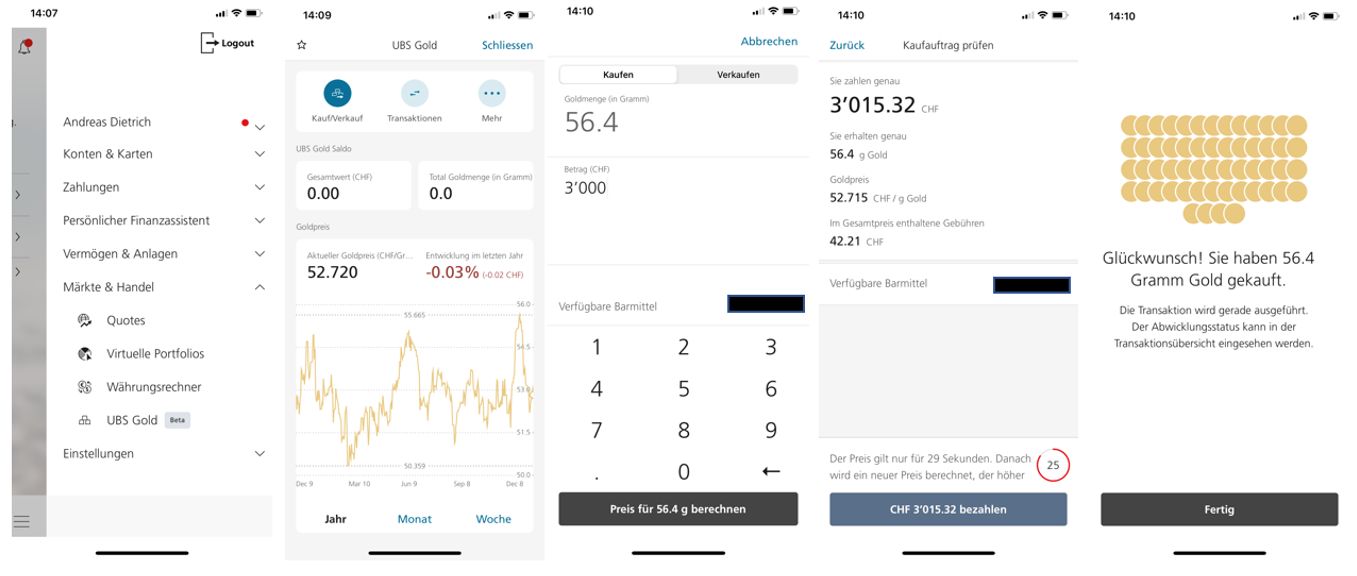

- Nach dem Login ins Mobile Banking habe ich mit etwas Suchaufwand im Bereich «Märkte und Handel» den Bereich «UBS Gold (Beta)» gefunden.

- Die Lösung ist sehr einfach gehalten. Man sieht die Entwicklung des Goldpreises (leider nur in einer Einjahres, Monats, oder Wochen-Frist) und kann auf den «Kauf/Verkauf-Knopf» drücken, um eine Transaktion auszulösen.

- Danach kann die gewünschte Goldmenge gekauft (oder verkauft) werden mit UBS als Gegenpartei. Interessant finde ich, dass man wählen kann, ob man eine gewisse Anzahl an Gramm Gold oder für einen gewissen Schweizer Franken Betrag Gold erwerben möchte. Die UBS ermöglicht dabei auch einen gewissen «Fraktionshandel» von Gold (also die Möglichkeit, weniger als das Standardminimum von einer Feinunze Gold zu handeln). Bis anhin müssen Kundinnen und Kunden jeweils die Anzahl Gramm oder Kilogramm angeben, die sie kaufen möchten. In der Realität haben aber vermutlich die meisten Kundinnen und Kunden einen gewissen Geldbetrag im Kopf, den sie in Gold investieren möchten. «Perfekt» ist die Lösung der UBS in Bezug auf den Fraktionshandel noch nicht – der Betrag wird oftmals doch noch etwas auf- oder abgerundet (siehe auch Abbildung 1; mein Wunsch war ein Volumen von CHF 3’000).

- Es lassen sich auch sehr kleine Mengen Gold handeln. Als Minimum kann man 0.1 Gramm ab etwa 5 Franken kaufen oder verkaufen. Damit ist klar, dass sich das Produkt auch für Retail Banking Kunden eignet. Aktuell darf man 2 Kilogramm Gold pro Transaktion erwerben (das maximale Eigentum an Gold entspricht 100 kg –in etwa einem Betrag von CHF 5’000’000).

- Die Transaktionsgebühr bewegt sich abhängig von der Transaktionsgrösse zwischen 0.9 Prozent (Gesamtbetrag höher als CHF 100’000) und 1.4 Prozent (Gesamtwert von weniger als CHF 25’000). Das Edelmetall wird dabei in einem UBS-Tresor verwahrt. Die Depotgebühr ist bis November 2022 kostenlos. Danach wird sie rund 0.35 Prozent pro Jahr betragen.

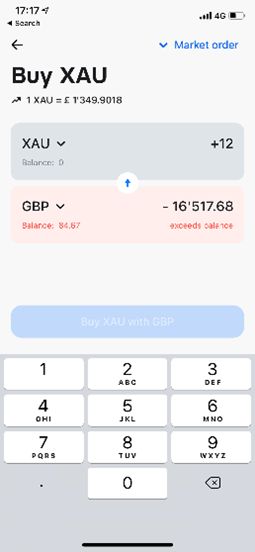

Ein Angebot wie UBS Gold ist gemäss meinem Kenntnisstand in der Schweiz sonst noch nicht verfügbar. Die britische Fintech-Firma Revolut führte 2020 zwar auch den Handel mit Gold (und Silber) ein (vgl. Abbildung 2). Im Gegensatz zu UBS hat man bei Revolut aber keinen physischen Zugang zum Edelmetall.

Was noch fehlt

Wie oben schon geschrieben, habe ich die App in einer frühen Beta-Phase getestet. Ich gehe davon aus, dass verschiedene Weiterentwicklungen geprüft werden, auch abhängig vom Kundenfeedback. Meine Zusammenfassung:

- In der derzeitigen Beta-Version kann das physische Gold nicht über die App bestellt werden, was aber ein interessantes Feature wäre.

- Als weitere Schwäche erachte ich, dass der Wert des Goldes derzeit nicht im Bereich der «Totalen Vermögenswerte» ersichtlich ist. Eine Gesamtübersicht über alle Vermögenswerte entspricht aber sicherlich einem Kundenbedürfnis (v.a. im Wealth Management).

- Des Weiteren sind in der Beta-Version keine Informationen zum Gewinn/Verlust auf der Goldposition ersichtlich. Eine solche Anzeige entspricht aber sicherlich einem Kundenwunsch.

- Interessanterweise wird UBS Gold nur für die Mobile Banking App angeboten. Es ist also nicht nur «Mobile First», sondern bleibt möglicherweise auch als eines der ersten Angebote der UBS «Mobile Only».

- Eine spannende Idee für die Zukunft wäre eine «Geschenks-Funktion» – also die Möglichkeit, Gold als Geschenk zu verschicken (physisch oder digital). Mit einer P2P Funktion könnte man eine einfache und schnelle Möglichkeit anbieten, Gold zu versenden, ohne dass ein Goldstück physisch bewegt werden muss.

- Vorerst ist das Angebot nur in der Schweiz verfügbar, ich nehme aber an, dass weitere Länder zum Zuge kommen bei entsprechender Nachfrage.

Und die Blockchain?

Es klingt auf den ersten Blick spannend. Für UBS Gold wird eine Blockchain eingesetzt. Auf den zweiten Blick muss man die Rolle der Blockchain aber etwas relativieren. Es wird zwar tatsächlich eine (private) Blockchain basierend auf Hyperledger BESU verwendet. Diese wird derzeit aber eigentlich als eine «normale» Datenbank benutzt, um Kundeninstruktionen UBS-intern entgegenzunehmen und zu verbuchen. Insofern handelt es sich bei UBS Gold nicht um einen eigentlichen Digital Asset. Aber es kann durch dieses Angebot das interne Know-how im Bereich der Blockchain-Technologie ausgebaut werden und es können auch interessante Funktionen wie «defractional ownership» getestet werden. Sie könnte auch als Basis dienen für einen Ausbau eines breiteren Gold Ökosystems, wo sich andere Banken zum Beispiel über eine API an die Blockchain anschliessen. Auch für die Einführung von Digital Assets Lösungen im eigentlichen Sinn könnte sie dienen. UBS rechnet auch damit, dass die Lösung über die Blockchain zumindest langfristig im Bereich der Administration etwas kostengünstiger ist als die herkömmlichen Lösungen.

Fazit

Ich halte UBS Gold für ein spannendes Projekt. Es macht die Anlageklasse «Gold» auf einfache Art und Weise und ab einem geringen Einsatzvolumen zugänglich. Vor allem die Kombination zwischen physischem Gold, der digitalen Welt in Form der Mobile Banking App und der Administration via Blockchain finde ich interessant. Bemerkenswert ist auch, dass das Projekt als «Mobile only»-Lösung aufgesetzt ist.

Das erste Kundenfeedback ist gemäss Aussagen von UBS positiv, auch wenn – wie oben aufgeführt – in der Beta-Version noch einige wünschenswerte Funktionalitäten fehlen. Der Ansatz, sich mit einem MVP kontinuierlich und gemeinsam mit den Kunden an die optimale Lösung heranzutasten, halte ich aber für begrüssenswert (und sollte generell langsam, aber sicher zum Standard-Vorgehen werden). Ich kann mir auch vorstellen, dass andere Banken bald ähnliche Lösungen für den Goldhandel anbieten werden.

PS. Das Thema werden wir weiter vertiefen im Rahmen der Konferenz „Innovationen im Banking“. Die Konferenz findet am Nachmittag des 12.5.22 statt.

Kommentare

4 Kommentare

Manuel Hollinger

31. Januar 2022

Danke für den Beitrag, sehr interessant. Grundsätzlich ist davon auszugehen, dass der Einsatz einer Blockchain nur dann einen betrieblich sinnvollen Effizienzgewinn bringt, wenn diese dezentral, bzw. öffentlich ist. Diese kann dennoch geschlossen sein, womit die Daten nicht öffentlich einsehbar sind - was bei einer Bank eine Voraussetzung sein dürfte. Die Wartung des Netzwerks findet bei einer öffentlichen Blockchain dezentral statt und die Bank kann sich auf die Implementierung der Blockchain konzentrieren. Zudem ist der Mehrwert nur begrenzt vorhanden, wenn es sich um rein interne Prozesse handelt. Sobald es um Prozesse geht, wo externe Parteien involviert sind und eine Blockchain quasi zwischengeschaltet wird, kann ein Mehrwert erreicht werden. Denn dann ersetzt die Blockchain die vertrauenswürdige zentrale Partei, den Intermediary, durch den Netzwerk-Consensus. Es würde mich deshalb interessieren, weshalb die UBS sich in diesem Fall für eine private Blockchain entschieden hat. Die Zukunft gehört den öffentlichen Blockchains, vor allem auch dank sich verbessernder Verschlüsselungs- und Datenschutztechniken. Beste Grüsse Manuel Hollinger

Marco P

31. Januar 2022

Einverstanden und nachvollziehbar: fractional ownership - tokens - mit voller Integrität kann man sicher durch eine Blockchain gut abbilden. Nicht nachvollziehbar - für mich - wo UBS mit einer Blockchain Lösung im administrativen Bereich Geld sparen will. V.a. weil der Betrieb eines Blockchain Netzwerks mit vielen Teilnehmern komplex daher aufwändig daher teuer ist. Ich nehme an, dass jeder Kunde ein Knoten im Blockchain Netzwerk darstellt. Damit kann man den Wertefluss tatsächlich relativ einfach auf der Blockchain abbilden. Allerdings kann das jedes Buchhaltungssystem genauso. Ich verstehe immer noch nicht, was nun der Punkt für die B-Chain sein soll. Vielleicht wenn man auf der Blockchain einen öffentlichen Sekundärmarkt zulassen würde - p2p trading, UBS kann die TRX-Gebühr ja einnehmen für den Betrieb der Lösung. Kommentar zum Post von @Manuel Hollinger Ich würde mal stark annehmen, dass UBS sich hier für eine permissioned Blockchain entschieden hat, weil kontrolliert werden soll (Gatekeeper) wer im Netzwerk teilnimmt und wer nicht. Mit Ihrem Hinweis, dass eine öffentliche Blockchain verbesserte Verschlüsselungs- oder Datenschutztechniken haben soll bin ich überhaupt nicht einverstanden: die Algorithmen, packages und Technologien sind genau die gleichen, völlig egal ob eine öffentliche Blockchain oder eine private gebaut wird.

Yves m

31. Januar 2022

Sehr spannender Artikel

Walter Grimm

31. Januar 2022

Lieber Andreas Super, gut in Worten zusammengefasst und kundgetan. Die Kunden der Bank wurden noch nicht adäquat damit informiert, die scheinen sich der Sache offenbar noch nicht ganz sicher zu sein. Dein Fazit und das Wünschenswerte ist gerechtfertigt. Mal schauen was diese Typen daraus noch machen...

Danke für Ihren Kommentar, wir prüfen dies gerne.