17. Januar 2022

Das Hypotheken-Börsenmodell von Credit Exchange – bisherige Entwicklungen und Ausblick

Von

Nach einem eher harzigen Start hat sich das Volumen von Credit Exchange (CredEx) in den vergangenen Monaten – vor allem auch dank der engeren Zusammenarbeit mit der Mobiliar – stark erhöht. In Zukunft möchte CredEx eine offene Börse (B2B) für das Hypothekargeschäft aufbauen und dadurch den Hypothekarmarkt fundamental transformieren und digitalisieren. Im heutigen Blog zeige ich auf, wie das bisherige Modell funktioniert, welche innovativen Elemente es beinhaltet und warum die bisherige Entwicklung lange Zeit unter den Erwartungen lag.

Die Firma Credit Exchange (CredEx) ging im Jahr 2019 live und gehört zu je 25 Prozent der Bank Avera, der Mobiliar, Swisscom und der Vaudoise Versicherungen. Das Aktionariat von CredEx ist aber grundsätzlich offen, eine Erweiterung mit strategischen Instituten zu berücksichtigen.

Geschäftsmodell

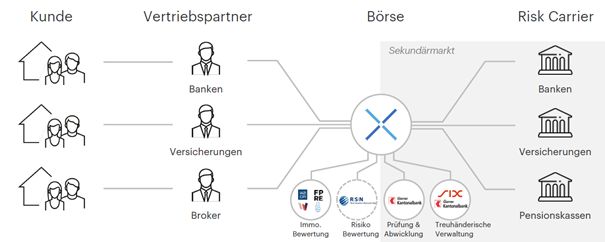

In Abbildung 1 ist das Geschäftsmodell von CredEx vereinfacht dargestellt. Zentral am Modell ist, dass der Vertrieb vom eigentlichen Risikoträger («Risk Carrier») getrennt wird. Damit ergeben sich für die einzelnen Teilnehmer im «Ökosystem» von CredEx verschiedene Vorteile.

Der Risikoträger, welcher die Hypotheken in seine Bücher nimmt, kann das Hypothekarportfolio in Einklang mit seiner Risikopolitik (und basierend auf seiner eigenen Tragbarkeits-Berechnung und auch seiner generellen Risikopolitik) gezielt erweitern und (nach Laufzeiten, Kreditnehmerqualität, Region, etc.) diversifizieren. Für regionale Banken könnte das Angebot insofern interessant sein, um das Portfolio regional zu diversifizieren. Zudem kann das Modell aus Sicht des ALM spannend sein. Durch die Übernahme des Kreditausfallrisikos verdient der Risikoträger eine gewisse Zinsmarge (ca. 70-90 bp p.a.) abzüglich der Kosten von ca. 20 Basispunkten (10 bp gehen an die Vertriebseinheit als Vertriebskommission, ca. 10 bp gehen durch die Übernahme des Servicing an CredEx). Die Kosten für das Servicing sind aus Sicht der Banken sicherlich ein zentraler Aspekt im Entscheid für oder gegen das Modell von CredEx. Möglicherweise sind die Prozesskosten von CredEx tatsächlich tiefer als diejenigen der einzelnen Bank. Da man bei den meisten Banken die Anzahl Mitarbeitenden im Bereich der Kreditabwicklung durch die einzelnen Hypotheken von CredEx aber nicht reduzieren kann, ist diese «Bezahlpflicht» für die meisten Banken nur mässig attraktiv. Hingegen ist aus Sicht des Risikoträgers positiv zu werten, dass man nur dann eine Gebühr bezahlt, wenn ein Vertragsabschluss zustande kommt.

Aus Sicht der Vertriebseinheit hilft das Geschäftsmodell von CredEx, dass man ohne «negativen» Auswirkungen auf die Bilanz den Vertrieb forcieren kann und das Risiko weitergeben kann (zu hoffen ist, dass dies nicht zu einem Moral Hazard Verhalten führt – dieses Risiko sollte aber mitigiert sein, indem der Risikoträger seine Risikopolitik anwenden kann). Zentral ist zudem, dass die Kundenschnittstelle erhalten bleibt und der Kunde einen guten Preis erhält. Als Vertriebskommission erhält die Vertriebseinheit ca. 10 Basispunkte pro Jahr. Eine Motivation von Banken kann es sein, Geschäfte zu vermitteln, die man nicht machen möchte, aber ein Kundenbedürfnis sind. Im Vordergrund stehen hier lange Laufzeiten, die ALM-mässig kaum in eine Bankbilanz passen.

Aus Kundensicht hat man die klassischen Vorteile eines Hypothekarvermittlers. Der Preis ist oftmals tiefer und die Suchkosten sind geringer, weil man nur mit einem Anbieter sprechen muss. Die verschiedenen Preise sind für die Kundinnen und Kunden durch die «Echtzeit-Auktion» jederzeit verfügbar und ein «Echtzeit-Abschluss» ist möglich. Nach der Börsenlogik gewinnt jeweils automatisch der Anbieter mit dem günstigsten Preis.

Die CredEx Lösung kann als White-Label Lösung bei Banken oder Versicherungen implementiert werden. Dadurch kann sich der Kundenberater oder die Kundenberaterin unabhängig vom Risikoappetit und von ALM-Restriktionen des Instituts auf die Beratung fokussieren und die Kundenschnittstelle und auch die vertragliche Beziehung mit dem Kunden und der Kundin bleibt bei der Vertriebseinheit.

Derzeit beschränkt sich CredEx auf das selbstbewohnte Wohneigentum.

Viele Konkurrenten – vielfältige Geschäftsmodelle

Es gibt in der Zwischenzeit verschiedene Modelle im Hypothekarmarkt und die Unterscheidungen zwischen den einzelnen Marktteilnehmenden sind nicht mehr einfach. Am ehesten kann man das «Orchestrator»-Modell von CredEx mit dem Modell von key4 von UBS, dem Startup Hypoauktion oder mit dem Ansatz des Hypothekenzentrums des VZ vergleichen. Auch key4 hat ein digitalisiertes Modell, übernimmt das Servicing (zentrale Abwicklung) und bietet die Vermittlung verschiedener Kreditgeber an. Auf der anderen Seite ist CredEx aber ein reines B2B Modell und keine eigentliche B2C-Vergleichsplattform. Als zweites bietet CredEx eine White Label Hypothekarplattform für den Vertrieb an und ist dadurch in Bezug auf die Vertragsgestaltung offener als key4 (der Vertrag bei key4 wird stets mit UBS abgeschlossen).

Das Hypothekenzentrum VZ hat in Bezug auf die «Börse» ein ähnliches Modell wie CredEx. Der einzige Vertriebspartner im System ist beim VZ aber das VZ selber.

So lief es bis anhin – Fakten

Volumen:

Seit der Lancierung wurde über CredEx ein Volumen in der Höhe von CHF 2.0 Milliarden abgewickelt. Dabei hat vor allem das Volumen der Mobiliar – die Verwaltung des Hypothekenbestand der Mobiliar von insgesamt rund CHF 1.4 Milliarden wurde kürzlich an den Abwicklungspartner des CredEx-Ökosystems, der Glarner Kantonalbank übertragen –massgeblich zum Wachstum beigetragen. Vor allem seit März 2021 ist CredEx stark gewachsen. Derzeit werden über CredEx monatlich rund 30-40 Mio. CHF abgeschlossen, was etwa dem Volumen einer kleinen Kantonalbank entspricht.

Risikoträger:

Als Risikoträger respektive Kapitalgeber fungieren derzeit die Suva, PAX, Mobiliar, verschiedene Pensionskassen, die Vaudoise Versicherungen, die Sicpa Gruppe und – in nur sehr geringem Ausmass – die Glarner Kantonalbank. Banken konnten sich bislang weder als Vertriebspartner noch als Risikoträger für das Modell von CredEx begeistern, auch wenn auf der Homepage auch verschiedene Banken aufgeführt sind, die mit der Credit Exchange zusammenarbeiten (vgl. Abbildung 2). Gerade im Bereich des Vertriebs wären Banken aber wichtig für CredEx. Hauptgrund aus Bankensicht gegen das Modell scheinen die Kosten für das Servicing zu sein («Wir können und machen das selber und möchten keine weiteren Zusatzkosten») und die teilweise tiefen Margen. Des Weiteren haben derzeit 80 Prozent des über CredEx abgewickelten Volumens eine Laufzeit von 10 oder mehr Jahren. In diesem Bereich haben Versicherungen preisliche Vorteile gegenüber Banken.

Sekundärmarkt

Interessant finde ich den geplanten Sekundärmarkt für Hypothekarkredite. Während wir Sekundärmärkte vor allem im Bereich der Konsumkredite von einzelnen Crowdfunding-Plattformen bereits kennen, wäre ein solcher Sekundärmarkt für Hypotheken eine interessante Innovation auf dem hiesigen Finanzplatz. Vor allem die unterschiedlichen Bedürfnisse von Versicherungen und Banken hinsichtlich der Laufzeiten sprechen für den Aufbau eines Sekundärmarktes. Während nämlich für Versicherungen in der Regel Hypotheken mit kurzen Laufzeiten wenig attraktiv sind, suchen gewisse Banken derzeit oftmals kürzere Laufzeiten. Auf einer «Börse» könnten Versicherungsunternehmen die in wenigen Jahren auslaufenden Hypotheken an eine Bank verkaufen. Dadurch würde auch die illiquide Anlageklasse «Hypotheken» handelbar.

Im ersten Halbjahr 2022 soll eine erste solche Transaktion durchgeführt werden. Da die CredEx über keine entsprechende FINMA-Lizenz verfügt, kann sie derzeit keine zentrale Rolle in der eigentlichen Übertragung übernehmen.

Fazit

Das Modell von CredEx hat viele interessante Aspekte (vor allem das Börsenmodell und der geplante Sekundärmarkt finde ich spannend), ist aber nicht ganz einfach zu verstehen und noch immer nur mässig bekannt im Markt.

Für Pensionskassen und Versicherungen (vor allem ohne eigene Abwicklungseinheiten) ist das Angebot attraktiv. Auf der anderen Seite zögern Banken, sich dem CredEx-Ökosystem anzuschliessen. Das ist aus Sicht von CredEx problematisch, denn Banken sind zentral für die Skalierung des Modells. Das Funktionieren des CredEx setzt voraus, dass Angebot und Nachfrage einigermassen im Gleichgewicht sind. Die grösste Vertriebskraft haben immer noch die Banken und solange die Banken nicht mitmachen wird ein markanter Überhang an Kapital, das Anlagemöglichkeiten sucht, bestehen. Aus Bankensicht scheint aber vor allem der Servicing-Bereich nicht attraktiv zu sein. Banken werden in der (zumindest) nahen Zukunft weiterhin Hypotheken (auch) selbst abwickeln, wodurch sie mit den Abwicklungsleistungen über CredEx keine wirklichen Einsparungen erzielen können, dafür aber rund 10 Basispunkte bezahlen müssen (die Anzahl der Mitarbeitenden im Bereich der Abwicklungen können durch eine Zusammenarbeit mit CredEx vermutlich nicht reduziert werden). Entsprechend arbeitet CredEx hier an neuen Lösungen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.