10. Januar 2022

Andere Retail Banking Institute,

Die Smartphone Bank Yuh im Test

Von

Im Mai 2021 ist die Smartphone Bank Yuh, ein Joint Venture von Swissquote und PostFinance, in den Markt getreten. Nach einem halben Jahr – per Anfang 2022 – verfügt die App bereits über 42’000 aktive Nutzer und Nutzerinnen. Im heutigen Blog erläutere ich, warum die App erfolgreich ist, welche Aspekte aus meiner Sicht Yuh von anderen Angeboten differenziert und wie ich die weitere Entwicklung einschätze.

Yuh ist ein unabhängiges Joint Venture, welches zu je 50 Prozent Swissquote und PostFinance gehört. Der Verwaltungsrat besteht aus den beiden CEO, Hansruedi Köng (PostFinance) und Marc Bürki (Swissquote). Für Yuh arbeiten einerseits neun bei Yuh angestellte Mitarbeitende, welche vor allem im Bereich des Produktmanagements sowie im Marketing und Sales angesiedelt sind. Dazu arbeitet für die App ein eigenes Entwicklungsteam von rund 11-16 Mitarbeitenden auf Seite Swissquote. Schliesslich sind rund zehn Mitarbeitende im Kundendienst für Yuh beschäftigt (ebenfalls mit einem Swissquote-Vertrag). Der Kunde und die Kundin können von Montag bis Freitag zwischen 8:00 und 22:00 Uhr den Kundendienst anrufen. Das Angebot bezeichnet sich als 3-in-1: Neben dem Bereich Zahlen gibt es auch Angebote im Bereich Sparen und Investieren. Mit Ausnahme von Finanzierungen und der Vorsorge deckt die App somit die wesentlichen Leistungsbereiche einer Banken-Lösung ab.

So sieht das Angebot aus

Im Bereich Zahlen steht den Kunden ein Multiwährungskonto-Angebot mit 13 Währungen zur Verfügung. Auch die Mastercard Debitkarte ist entsprechend Multiwährung-kompatibel. Beträge werden – sofern Geld in dieser Währung auf dem Konto liegt – bei einem Kauf im Ausland automatisch mit der entsprechenden Landeswährung verrechnet.

Im Bereich Sparen können unter anderem verschiedene Sparziele angelegt werden. Als Nutzer kann beispielsweise gewählt werden, ob das Sparen «automatisch» erfolgen soll (regelmässig wiederkehrende Überweisungen für das Projekt) oder ob für das Ziel «manuell» Geld in den Spartopf einbezahlt werden soll. Ein Problem mit Negativzinsen durch das Kunden-Sparvermögen hat Yuh bislang nicht. Die Regelung ist aber, dass für Kundinnen und Kunden ab einem Cash-Betrag von CHF 100’000 ein Negativzins von -0.75 Prozent fällig wird.

Im Bereich Investieren kann aus 220 ausgewählten Aktientiteln, 24 Kryptowährungen, 25 Trendthemen (Globales Recyling, Online Spiele, Grüner Wasserstoff, eMobility, …), 25 ETF und 2 Anlage-Portfolios (von Yuh definiert) ausgewählt werden. Die entsprechenden Finanzinstrumente können dabei übersichtlich nach Anlagetypen, Märkten, Sektoren und Nachhaltigkeits-Rating gefiltert werden.

Gebühren

Wie in unserer gemeinsam mit ti&m erstellten Studie eruiert, ist der tiefere Preis von Neobanken für die meisten Befragten ein zentrales Argument für die Nutzung. Geringere Kosten stellen einen Anreiz dar, um die Bank zu wechseln. Entsprechend lohnt es sich, auch bei Yuh die Gebühren genauer zu studieren.

Aus meiner Sicht sind die Gebühren (per 4.1.2022) im Bereich Zahlen und Sparen «fair» respektive bewegen sich in einem marktüblichen Rahmen für Smartphone Banken. Konkret haben Kunden keine Kontoführungsgebühren, keine Transaktionsgebühren beim Bezahlen mit der Debitkarte in 13 Währungen und erhalten zudem die Karte kostenlos. Des Weiteren steht den Kundinnen und Kunden ein kostenloser Bargeldbezug pro Kalenderwoche zu und anschliessend bezahlen sie CHF 1.90 für jeden weiteren Bezug. Der Währungswechsel kostet 0.95 Prozent.

Besonders interessant, da es aus meiner Sicht ein Differenzierungsfaktor zu bestehenden Lösungen darstellt, ist für mich das Pricing von Yuh im Bereich «Investieren». Aus Kundensicht speziell auffallend ist, dass keine Depotgebühren für die Verwaltung der Anlageprodukte anfallen. Dies ist aus meiner Sicht ein sehr attraktives Angebot. Die Transaktionsgebühren für das Trading mit Aktien oder ETF liegen bei 0.5 Prozent. Dies ist für kleinere Beträge sehr günstig (der Kauf einer Aktie in der Höhe von CHF 500 kostet nur CHF 2.50), für grössere Transaktionsvolumina hingegen eher teuer (im Transaktionsbereich hat die Flowbank noch etwas tiefere Gebühren vor allem für grössere Volumina). Für den Handel mit Kryptowährungen fällt eine Gebühr von 1 Prozent an.

Differenzierungsmerkmale von Yuh

Es fällt zunehmend schwer, sich als Neobank mit einem spannenden USP zu differenzieren. Beim Angebot von Yuh sehe ich aber derzeit verschiedene Merkmale, die vor allem in Kombination differenzierend sind.

3-in-1

Zahlen, Sparen und Investieren existieren bei Yuh alle gemeinsam in einer App. Vor allem der Investment-Bereich ist gegenüber anderen Smartphone-Banken aus meiner Sicht ein grosser Vorteil. Die Credit Suisse hat mit CSX zwar ein noch etwas breiteres Angebot (inkl. Finanzierungsmöglichkeiten), im Bereich der Anlagen ist das UX und vor allem das Pricing bei CSX aber (noch) nicht im Bereich von klassischen Neobanken anzusiedeln. Spannend ist auch der Ansatz von Yuh, dass sie die einzelnen Angebote stärker in die App integrieren, als dies andere Marktteilnehmende machen. Ihr klares Ziel ist es, die Kundenschnittstelle nicht an Drittpartner weiterzugeben (vor diesem Hintergrund würde auch die PostFinance Hypothekarvermittlungslösung valuu derzeit wohl nicht ins Angebot von Yuh passen).

Kryptos

Kryptowährungen kann man derzeit nur bei sehr wenigen Schweizer Banken handeln – und Investitionen in einzelne Kryptowährungen bei Smartphone Banken zu tätigen, ist meines Wissens neben Yuh hierzulande sonst nur bei Revolut möglich. Daher ist dies aus meiner Sicht ein Differenzierungsmerkmal gegenüber den meisten anderen Anbietern.

Fraktionshandel von Aktien

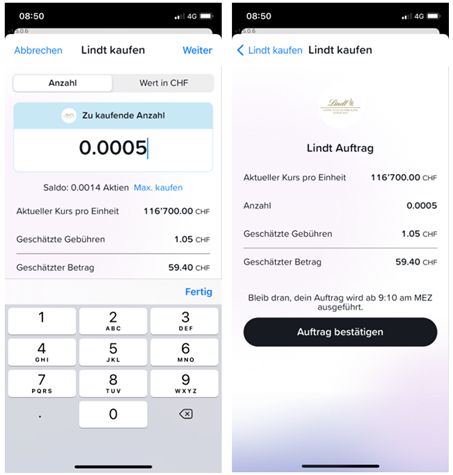

Der am 11.11. lancierte Fraktionshandel mit Aktien halte ich für eine sehr spannende Neuerung. Es ermöglicht tatsächlich eine Art «Demokratisierung der Investitionen». Lindt&Sprüngli Aktien (Wert einer Aktie am 3.1: CHF 121’900) kann man beispielsweise dank der Möglichkeit des Fraktionshandels bei Yuh nun auch ab einem Betrag von CHF 25 (teil)erwerben. Yuh übernimmt dabei die Rolle des Käufers und ist eine Art Treuhänder des Kunden (der Kunde resp. die Kundin hat beim Erwerb von «Teilaktien» kein Stimmrecht und wird nicht ins Aktienregister eingetragen). Der Prozess ist sehr einfach ausgestaltet, wie mein unten abgebildeter Kauf von 0.0005 Aktien von Lindt und Sprüngli zeigt (siehe Abbildung 1).

Der Fraktionshandel bietet für Yuh vor allem auch interessante Möglichkeiten, Spar- respektive Investitionspläne für die Kundinnen und Kunden zu entwickeln (z.B. monatlich CHF 25 in Apple und Google investieren).

Gemäss Angaben von Markus Schwab, CEO von Yuh, liegt das durchschnittliche Investment im Fraktionshandel bei knapp CHF 300 pro Trade (bei „normalen“ Käufen in Einheiten liegt dieser Betrag bei CHF 440). Seit der Einführung des Fraktionshandels sind 50 Prozent der Trades in Fraktionen und 50% in „Einheiten“ erfolgt. Nicht überraschend wurden mit der Einführung des Fraktionshandels am meisten Lindt&Sprüngli Aktien getraded.

Auch die Zugerberg Finanz nutzt den Fraktionshandel schon länger – allerdings als nicht als «Execution only» Bereich. Zudem bietet hierzulande die Neobank Flowbank den Fraktionshandel an – derzeit aber nur für 10 amerikanische Titel.

Swissqoin

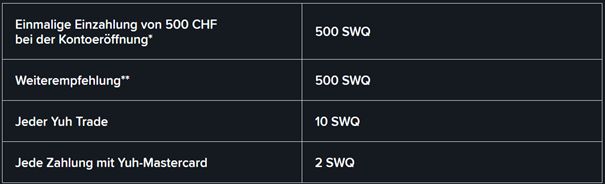

Schliesslich bietet Yuh basierend auf der Ethereum-Blockchain mit Swissqoin eine eigene Kryptowährung an, die als Anreiz-Programm zu verstehen ist. Der Wert des Krypto-Tokens steigt praktisch per Definition, da ein Teil der Einnahmen von Yuh in den Swissqoin zurückfliessen (der reinvestierte Betrag beträgt derzeit CHF 0.50 pro Monat und aktiver Kundenbeziehung; bei den derzeit rund 42’000 aktiven Kundenbeziehungen fliessen im Moment also 21’000 CHF «zurück» in Swissqoin). Bei der Eröffnung, bei der Weiterempfehlung an Freunde oder für Aktionen wie dem Erwerb einer Aktie oder der Nutzung der Debitkarte bekommen die Nutzerinnen und Nutzer von Yuh Swissqoins gutgeschrieben. Die Swissqoins (aktueller Wert: 1 SWQ = 0.01023329 CHF) können gegen Bargeld eingetauscht, an Freunde verschenkt oder auch behalten werden mit der «Gewissheit», dass der Wert des Swissqoins steigt. Mit dem Swissqoin hält man aber keine direkte Beteiligung an Yuh. Gemäss Aussage von Markus Schwab gibt es derzeit eine Community, bei der dieses Modell sehr gut funktioniert. Auch die Aufmerksamkeit auf Blogs und auf Social Media in Bezug auf diesen Token ist bislang ziemlich gross, was für Yuh vor allem in Bezug auf die Weiterempfehlung und Neukundinnen und Neukunden relevant ist. Auch die Belohnung für die Weiterempfehlung funktioniert offenbar bislang sehr gut. Die direkte Belohnung mit Swissqoins (und einem konkreten CHF-Betrag) ist für eine gewisse Kundschaft offenbar attraktiv. Zukünftig soll eine Auktionsplattform den Kauf und Verkauf der Coins vereinfacht ermöglichen. Den Coin wird man aber auch in Zukunft nur als Mitglied der Yuh-Community kaufen können.

Das Konzept halte ich für spannend und auch innovativ – aus meiner Sicht ist es für den Durchschnittskunden im Moment aber wohl noch zu wenig verständlich.

Was noch fehlt

Natürlich fehlen aus meiner Sicht in der aktuellen Version der App noch einige sinnvolle Funktionalitäten. So ist es derzeit nicht möglich Daueraufträge zu hinterlegen oder in ein eBill-Portal zu wechseln (oder noch besser: eBill in der App direkt zu integrieren). Des Weiteren fehlen die mobilen Bezahlmethoden von Apple Pay oder Google Pay derzeit noch. Insofern ist aus meiner Sicht der «Zahlen»-Bereich noch nicht ganz «State of the art». Gemäss Schwab sollen diese Funktionen in den nächsten Monaten aber ergänzt werden (siehe auch die offizielle «Roadmap»).

Der Bereich Sparen ist schon gut ausgebaut. Persönlich fände ich aber die Möglichkeit von Rundungssparen gerade für das Zielpublikum von Yuh interessant (mit Rundungssparen meine ich: beim Einkauf mit der «Yuh-Karte» wird der Einkaufsbetrag um einen Sparbetrag aufgerundet. Dieser Betrag wird dann vom Privatkonto auf einen Spartopf übertragen).

Meines Erachtens ist die Preisgestaltung und auch die UX im Bereich des Investierens sehr gut gelungen. Auf der anderen Seite fehlen noch Möglichkeiten von zum Beispiel Stop Loss-Aufträgen. Fraglich ist auch, ob man die «Hardcore»-Trader mit dem limitierten Angebot locken kann (Yuh hat das Anlageuniversum aber erst kürzlich verdoppelt – insofern kann hier auch noch mehr kommen). Aus meiner Sicht sind diese Kunden bei Swissquote besser bedient. Die Vorauswahl ist aber gut umgesetzt und für viele «Durchschnitts-Investoren» wird das Angebot oder sogar die Reduktion der Möglichkeiten möglicherweise sogar positiv aufgenommen, weil es die Komplexität reduziert. In Bezug auf die Kryptowährungen fehlt derzeit noch die Möglichkeit, dass diese auf externe Wallets übertragen werden können.

Kunden

Yuh verzeichnet nach nur wenigen Monaten bereits 42’000 aktive Kundinnen und Kunden. Die bisherige Kundenstruktur ist dabei sehr «typisch» für Smartphone-Banken-Nutzende. Die Altersspanne der Kundschaft variiert zwar zwischen 18 und 89 Jahre. Der grösste Teil der Kundinnen und Kunden sind aber zwischen 27 und 40 Jahre alt und leben in urbanen Gebieten. Zudem sind auch bei Yuh derzeit noch überproportional viele Männer Kunden. Rund 75 Prozent der Yuhser sind Männer.

Erstaunlich hohe 62 Prozent der Kunden haben sich ein oder mehr Sparziele gesetzt. Aktuell rufen 35-40 Prozent der Kunden die App täglich auf, was eine überdurchschnittlich hohe Zahl ist. Zudem haben 50 Prozent der Kundinnen und Kunden ein oder mehr Investments gemacht.

Fazit und Ausblick

Als PostFinance (mit Swissquote) – spät – auch noch in den Smartphone Markt eingestiegen ist, war ich zuerst etwas skeptisch. Niemand hat auf eine weitere Smartphone Bank gewartet, der Retail Banken Markt ist generell hart umkämpft und auch Smartphone Banken gibt es in der Schweiz eigentlich schon genug (oder zu viel?). Eine genauere Betrachtung des Angebots hat meine Meinung aber geändert. Ich halte Yuh für ein sehr gutes Angebot mit verschiedenen auch differenzierenden Eigenschaften (Handel mit Kryptowährungen, Fraktionshandel Aktien, Swissqoins, …). Natürlich gibt es noch einzelne Funktionalitäten, die derzeit noch nicht zum Angebot gehören, die man jedoch erwarten würde. Es ist aber wohl nur eine Frage der Zeit, bis Yuh auch die aktuell fehlenden Funktionalitäten – beispielsweise im Bereich Zahlen, möglicherweise aber auch im Bereich der Säule 3a – ergänzen wird.

Derzeit werden (reine) Smartphone Banken erst von weniger als einem Prozent der Schweizerinnen und Schweizern als Hauptbank benutzt. Mit zunehmendem Ausbau der Dienstleistungen wird diese Zahl in den nächsten Jahren meines Erachtens aber stark zunehmen. Auch der rasante Zuwachs bei Yuh zeigt, dass das Kundeninteresse für solche Lösungen grundsätzlich hoch ist. Entsprechend steigt mit dem Angebot von Yuh der Druck weiter, dass die etablierten Schweizer Retail Banken im Alltags-Banking die beiden Themen «Pricing» und «UX» weiter stärken.

Kommentare

8 Kommentare

Raimund

10. Juli 2023

Bin zufrieden mit yuh. Aber das Angebot an Aktien ist sehr begrenzt. Leider sind diverse interessante Unternehmen und Bereiche untervertreten, was mich erstaunt, da der kryptobereich gut vertreten ist. Bin wahrscheinlich nicht die angepeilte Zielgruppe und daher noch auf andere neos angewiesen. Hoffe aber, dass yuh das angebot noch stark erweitert.

Agit Wolfgang

6. März 2023

Sehr sehr negative Erfahrung mit dieser Bank gemacht! Wir haben es nicht nötig auf Anfragen korrekt zu antworten. Bei Überweisungen oder Gutschriften oder Abhebungen keine aktuelle Synchronisation vorhanden. Da ich geschäftlich mehrere Bankkonten besitze muss ich sagen dieser Versuch mit dieser Bank ist fehlgeschlagen und ich kann jedem nur abraten ein Konto bei dieser Bank zu eröffnen.

Dara rams

6. März 2023

Aktualisieren des Guthaben ist wirklich schlecht man muss dauernd auf sparen gehen. Dort findet sich dann das aktuelle Guth

Simon Vogel

6. März 2023

Es ist ja eben keine Bank?

Marcel Pflug

30. Juni 2022

Vielen Dank für den ausführlichen, sachlichen und informativen Artikel. Wer noch unschlüssig ist, findet in meinem persönlichen Erfahrungsbericht noch weitere Infos zur "Yuh" Hosentaschenbank -> https://www.linkedin.com/pulse/yuh-swiss-smartphone-bank-personal-test-report-pflug-mba/

Ursin Brunner

3. Februar 2022

Gut strukturierter und umfassender Artikel, merci! Yuh scheint mir interessant, speziell der Investment-Part. Sobald da ein grösseres Angebot an Titel angeboten wird (Swissquote verfügt ja über einen Zugang zu diesen) sehe ich das als sehr spannend, gerade in Kombination mit dem Fraction-Trading.

Florian

3. Februar 2022

Das Angebot ist sehr spannend, allerdings muss man bedenken, dass man auch bei ganzen Trades (ganze Stückzahl) via Treuhand handelt und so die Aktionärsrechte auch bei Aktien die man ganz besitzt nicht ausüben kann... ist je nach Aktie (bspw bei Naturaldividende) ein gewichtiger Nachteil.

Fabian Stoll

15. Januar 2022

Ich habe das Gefühl, dass Yuh zwar alles anbietet, aber doch nichts richtig. Nach Porter: Stuck in the middle.

Danke für Ihren Kommentar, wir prüfen dies gerne.