9. Dezember 2021

Beratung und Abschluss über Chat gewinnen an Akzeptanz

Von Sophie Hundertmark und Prof. Dr. Nils Hafner

Schon knapp die Hälfte der befragten Kunden in der DACH Region kann sich eine Interaktion mit ihrer Bank via Chat vorstellen. Das zeigt eine neue Studie des IFZ zum Thema „Conversational Banking“. Dabei fasziniert, wie die Akzeptanz von Conversional Instrumenten in den letzten Jahren zugenommen hat und in vielen Zielgruppen schon vor allem via WhatsApp und Facebook Messenger selbstverständlich geworden ist. Interessant ist bei solchen öffentlichen Medien, dass Kunden vor allem die passive Kommunikation bevorzugen, also von der Bank kontaktiert zu werden.

Bankeigene Kanäle überzeugen gegenüber privaten Messenger Kanälen

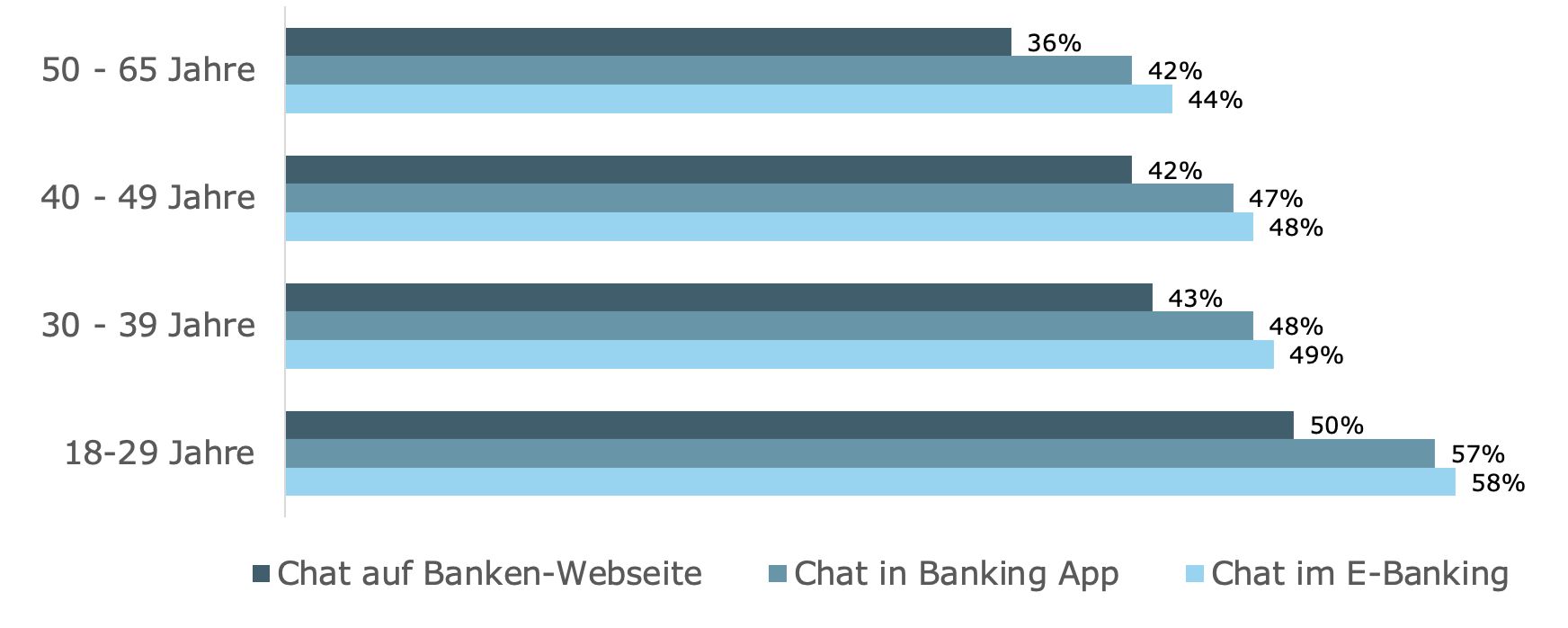

Geht es um die aktive Kommunikation mit der Bank, möchten Kunden vor allem über die bankeigenen Kanäle „Chat auf der Banken-Website“, „Chat im Mobile Banking“ und „Chat im E-Banking“ mit der Bank in Kontakt treten. Der Touchpoint „Chat im E-Banking“ ist hier in fast allen Zielgruppen der wichtigste, abgesehen von der Altergruppe zwischen 30 und 39 Jahren, in der klar das Mobile Banking dominiert.

Auch ist die passive Kommunikation über die bankeigenen Kanäle wesentlich akzeptierter als über die bekannten öffentlichen zumeist „sozialen“ Medien. Das gilt vor allem für berufstätige Männer. Eine niedrigere Akzeptanz weisen neben den eher „privaten“ Kanälen wie WhatsApp, Facebook Messenger, Signal oder Telegram auch die eher „Businessrelevanten“ Chatsysteme von Microsoft Teams oder LinkedIn auf.

Angst vor Sicherheitslücken ist immer noch da

Es erweist sich also gesamthaft als die beste aller Alternativen, Chat in bankeigenen Systemen zu implementieren. Da nach wie vor die Angst vor Sicherheitslücken die Nutzung von Chat stark beeinflusst, ist es wichtig, hier proaktiv den Chatkanal als „sichere Alternative“ zu positionieren und zu promoten.

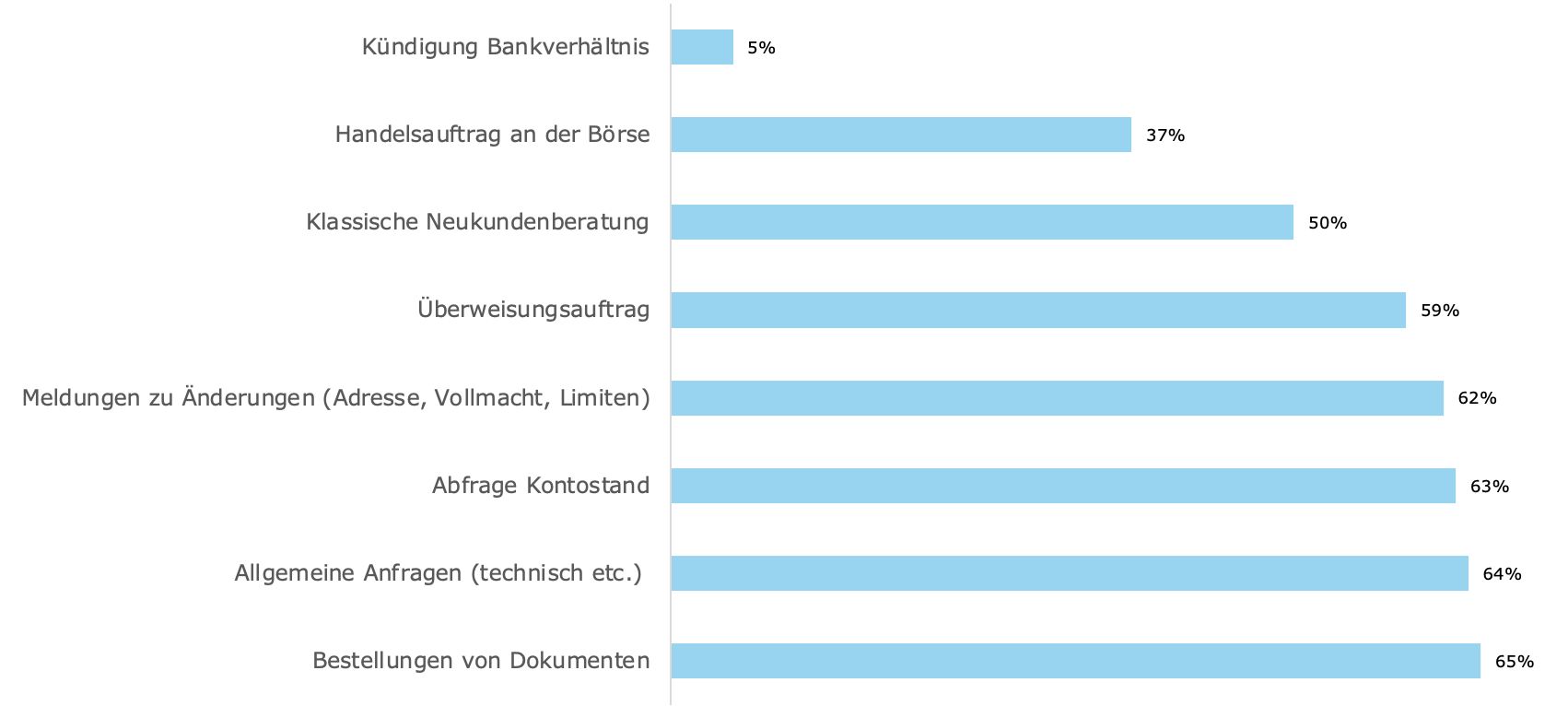

Dokumentenbestellungen, Adressänderungen und Kontostandsabfragen gehören zu den häufigsten Chat-Usecases

Sehr interessant ist die Nutzung des Chats für Bestellung fehlender Dokumente bspw. im Kontext einer Steuererklärung. Auch die Abfrage des Kontostandes, Meldungen zu Änderungen von Adressen, Vollmachten oder Limiten oder Allgemeine Anfragen zum E- oder Mobile Banking können sich die Befragten schon per Chat vorstellen. Hingegen wird eine Kündigung eines Produktes oder Kundenbeziehung per Chat nicht als angemessen empfunden.

Einfache Anwendungen können in Zukunft mit einem Chatbot erledigt werden

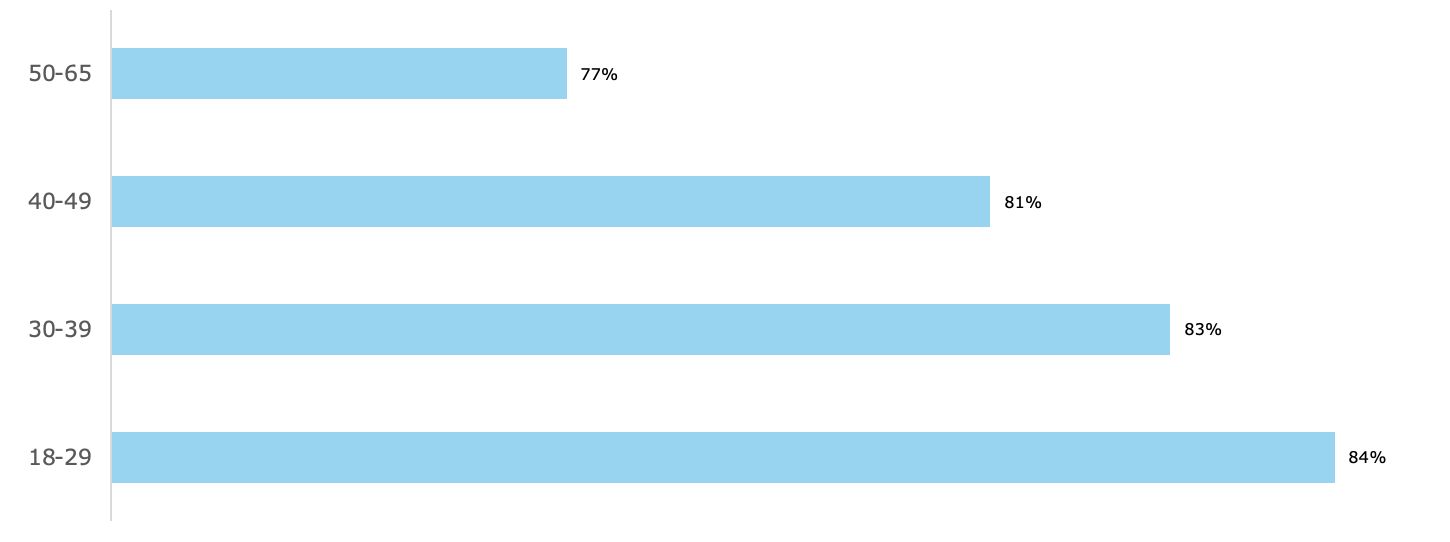

Ähnlich – aber mit wichtigen Unterschieden – zeigt sich die Akzeptanz von Chatbots im Banking. Dabei ist hier der Chatpartner ein Roboter, ein Bot. Je jünger Kunden sind, desto eher haben sie schon Erfahrungen mit Chatbots gemacht und vertrauen diesen im Hinblick auf die einfachste Anwendung: die korrekte und schnelle Abfrage des Kontostandes. Aber auch die Erledigung von Geldüberweisungen sowie die Bestellung fehlender Dokumente oder Karten sind ein valabler Usecase für einen Chatbot. Allgemeine Anfragen zum E- oder Mobile Banking können sich die Befragten auch noch vorstellen. Spannend ist hier, dass 41% der Kunden im Wissen, dass ihr Gesprächspartner eine Maschine ist, sich vorstellen können, die Bankbeziehung zu kündigen.

Chats eigenen sich zur Beratung zu Basisprodukten

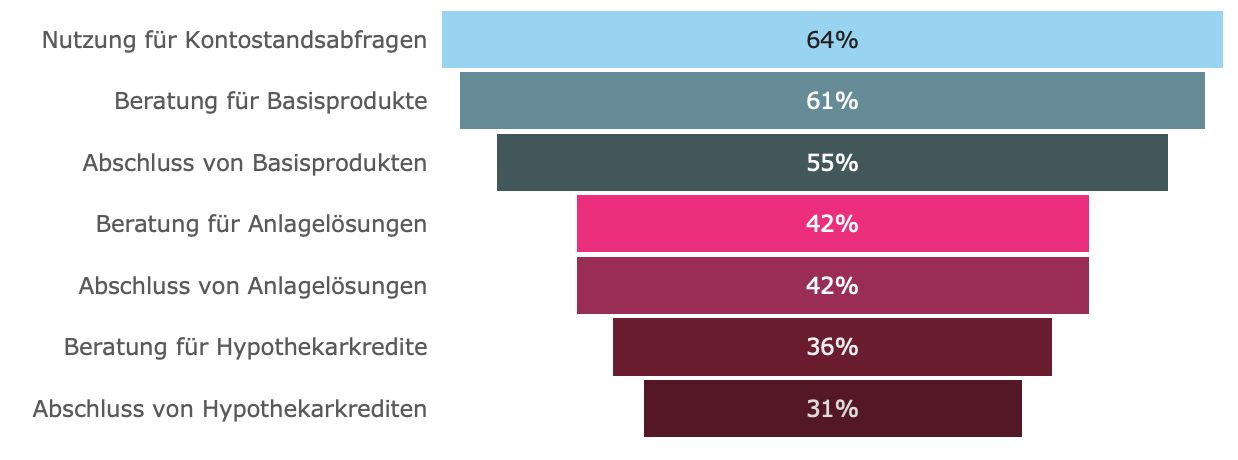

Besonders spannend für Banken ist die hohe Zustimmung zu einer Bankberatung für die Basisprodukte wie Kontolösungen oder Kreditkarten. Etwa 60% aller Befragten, die sich generell Dialoge mit der Bank per Chat vorstellen können , können sich auch eine solche Beratung vorstellen.

Diese Akzeptanz sinkt aber, betrachtet man Beratung via Chat für Anlageprodukte auf 42% und für Kreditprodukte sogar auf 35 %. Je jünger die Zielgruppe und je einfacher die Produkte, für die eine Beratung benötigt wird, desto mehr steigt die Akzeptanz. Etwas geringer als die Akzeptanz einer Beratung ist (naturgegeben) die Akzeptanz eines Abschlusses über den Chat. Die Wahrscheinlichkeit eines Abschlusses für Basisprodukte sinkt hier auf 55%, für Anlageprodukte auf 42% und für Hypothekarprodukte gar auf 31% über den Chat abzuschliessen, ist quasi nicht gegeben.

Voicebots werden beim Autofahren genutzt

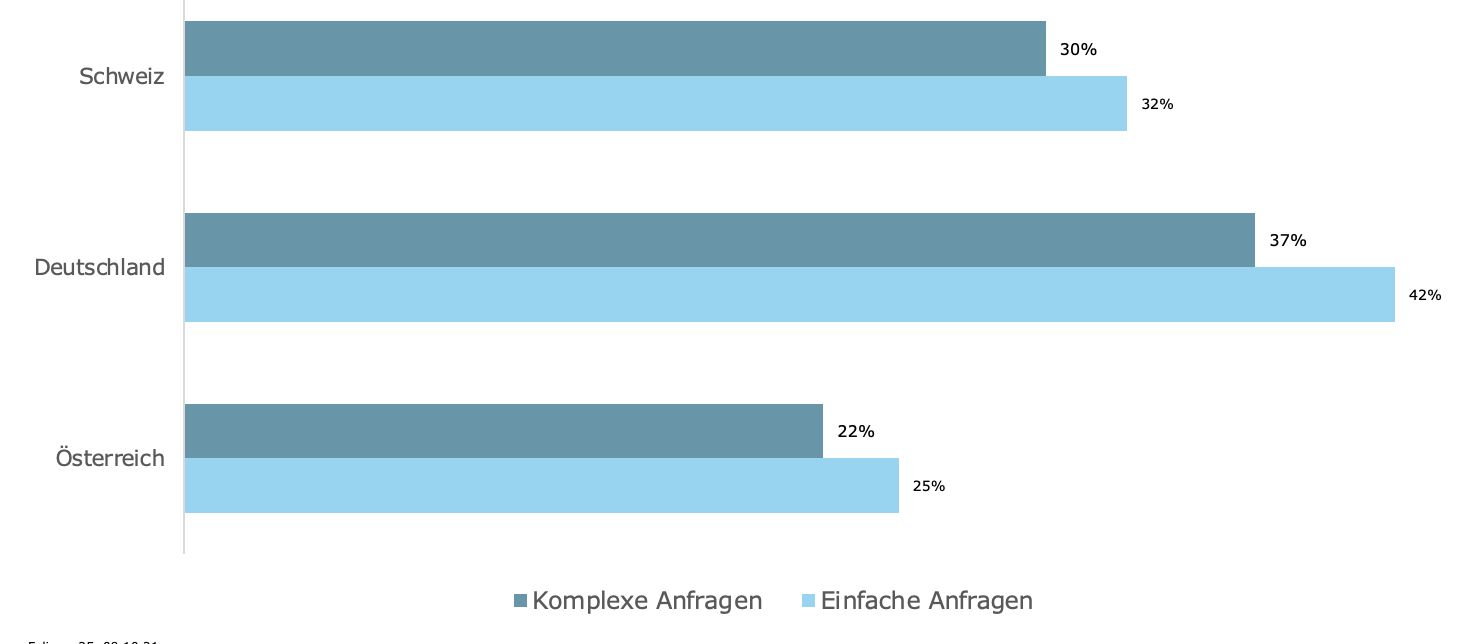

In Bezug auf die Nutzung von Voicechats ist anzumerken, dass sich diese Technologie am Anfang einer Entwicklung befindet. Gewöhnungseffekte spielen hier in der Nutzung eine hohe Rolle. Klar ist, dass der Usecase „beim Autofahren“ für die Nutzung solcher Technologien matchentscheidend wird. Für das Banking bedeutet das, Zugang zum Konto und vor allem zur Möglichkeit Geld zu transferieren auch über diesen Kanal zugänglich zu machen. Die deutsche Sparkassen sind hier beispielsweise schon einen Schritt weiter. Das erklärt auch die wesentlich höhere Akzeptanz der Sprachtechnologie bspw. über Amazon Alexa, Siri oder Google Assistant in Deutschland gegenüber bspw. der Schweiz.

Betrachtet man dieses Fazit können folgende Empfehlungen für Retailbanken abgeleitet werden:

- Wer seinen Kunden jetzt noch nicht den ChatKanal zur Kommunikation mit der Bank anbietet, solltet dies zeitnah tun. Aktuell wünschen sich zwar noch nicht alle Kunden den ChatKanal zur Kommunikation mit ihrer Bank, doch das macht es für Banken umso einfacher, den neuen Kanal schrittweise einzuführen und dabei selbst zunächst die eigenen Mitarbeitenden an die neuen Medien zu gewöhnen und Prozesse entsprechend anzupassen, um dem neuen Medium und seinen Eigenheiten gerecht zu werden.

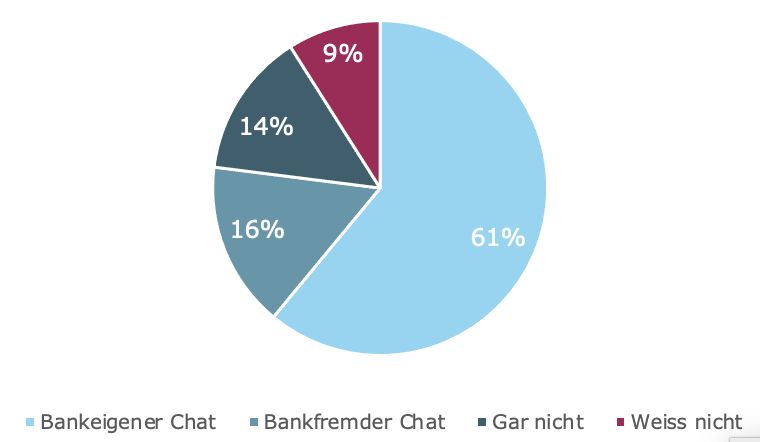

- Banken sollten Chatmöglichkeiten zunächst nur über die bankeigenen Kanäle wie E-Banking, Mobile Banking oder der Bankwebsite anbieten, anstatt auch über bankenfremde Kanäle, wie WhatsApp und Co. Vorteilhaft ist dabei, dass datenschutzrechtliche Themen einfacher geklärt werden können und keine Kundendaten das Ökosystem der Bank verlassen.

- Eine schrittweise Einführung einzelner Aufgaben, welche Kunden per Chat erledigen können, scheint vernünftig und empfehlenswert. Bestehende Kunden präferieren dabei vor allem einfache und sich wiederholende Anfragen und Prozesse per Chat. Dazu gehört das Bestellen von Dokumenten und Karten, das Abfragen des Kontostandes, das Melden von Änderungen oder das Erstellen von Überweisungsaufträgen.

- Banken sollten daher auch darüber nachdenken einfache Anfragen im Chat mittels einem automatisiertem Chatbot zu bearbeiten. Kunden schätzen die rundumdie Uhr Erreichbarkeit der Chats und die digitalen Assistenten machen das möglich. Da die von den Kunden präferierten Chat-Anwendungen ohnehin sehr häufig sich wiederholende Anfragen sind, können diese problemlos auch per Chat abgewickelt werden.

- Wichtig scheint schlussendlich die Beratung und den direkten Abschluss für einfache Produkte wie Konto- und Kartenlösungen über ein Conversational Banking möglich zu machen.

- Was den VoiceKanal betrifft, so haben die Banken wohl noch etwas Zeit in der Einführung. Für die meisten Anfragen wird aktuell noch der Text-Chat bevorzugt. Klar ist, dass der Usecase „beim Autofahren“ für die Nutzung solcher Technologien matchentscheidend wird.

Zum Schluss

Chats und vor allem Chatbots lassen sich nicht nur zur Kundenberatung oder zur Erledigung von allgemeinen Kundenanfragen einsetzen, sondern können auch zur Wissensvermittlung eingesetzt werden. Das Stichwort heisst hier Conversational Microlearning. So fangen erste Unternehmen bereits an, Ihre Mitarbeitenden mit Hilfe von kleinen Chat-Trainings zu schulen.

Weiter existieren bereits unzählige Forschungen, wie diese Chatbots zum Microlearning designt sein müssen und warum de Wissensvermittlung mit Chatbots sehr erfolgreich zu sein scheint.

Wer noch nie etwas von Conversational Microlearning gehört hat und es mal testen möchte, oder wer es nicht geschafft hat, die gesamte Studie zu lesen und sich dabei alle Inhalte zu merken, für den ist dieser Chatbot (bitte den QR-Code scannen) sicherlich ein super Einstieg in das Thema Conversational Microlearning und Conversational Banking.

Viel Spass beim Chatten.

P.S.:

Die gesamte Studie kann hier heruntergeladen werden.

P.P.S.:

Wenn Sie noch mehr über das Thema Conversational Financial Services lernen wollen, dann ist das IFZ Seminar mit Sophie Hundertmark und Prof. Dr. Nils Hafner, sowie vielen weiteren Gastreferenten am 24. Mai 2022 (online) sicher das Richtige für Sie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.