26. November 2021

Bisherige Entwicklungen bei CSX der Credit Suisse – Neue Angebote und Kundenstruktur

Von Prof. Dr. Andreas Dietrich

Im dem für lange Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch verschiedene Neobanken aus dem In- und Ausland viel Dynamik entstanden. Als eine der etablierten Banken hat die Credit Suisse vor etwas mehr als einem Jahr den Subbrand CSX für digital-affine Retailkunden lanciert. Im heutigen Blog zeige ich die bisherigen Entwicklungen auf der CSX-Produktseite auf und zeige verschiedene Zahlen zu den Nutzerinnen und Nutzern, welche die Credit Suisse zur Verfügung gestellt hat.

Der Entscheid zur Lancierung von CSX war eine direkte Konsequenz aus der Grundstrategie der «Swiss Universal Bank» von Credit Suisse. Diese sieht vor, einerseits im Bereich «High-Touch» aktiver zu werden, das heisst im Geschäft mit (U)HNW Kunden, institutionellen Kunden und grossen Firmenkunden. Anderseits verfolgt die Credit Suisse aber auch eine «High-Tech»-Strategie. Diese umfasst zum Beispiel die Weiterentwicklung des Direct Banking sowie die Beschleunigung der Front-to-Back-Digitalisierung.

Das Basis-Angebot von CSX ist einfach und transparent gestaltet und umfasst ein Konto mit Karte sowie das Mobile- und E-Banking. Zudem wurden verschiedene digitalisierte Banking-Produkte in die CSX Welt integriert. In meinem Blog vom September 2020 hatte ich ausführlich über das damals lancierte Angebot berichtet.

In den vergangenen zwölf Monaten hat CSX einige interessante Weiterentwicklungen erfahren. In einem ersten Schritt möchte ich auf die wichtigsten Neuerungen eingehen.

Was wurde in den vergangenen 12 Monaten zusätzlich lanciert?

Das Angebot von CSX wurde in den vergangenen zwölf Monaten in ziemlich hohem Tempo weiterentwickelt. Erwähnenswert finde ich die folgenden Neuerungen:

- Die Credit Suisse hat im Mai dieses Jahres in Zusammenarbeit mit Axa verschiedene Versicherungs-Dienstleistungen lanciert. Ein Kunde oder eine Kundin kann über CSX drei verschiedene Versicherungs-Leistungen mit Axa Sie können bei der Verlängerung ihrer Hypothek die finanziellen Risiken infolge von Arbeitslosigkeit und Arbeitsunfähigkeit absichern (Zahlungsschutz-Versicherung), sich vor den Kosten bei Rechtsstreitigkeiten «schützen» (Rechtsschutz-Versicherung) oder eine Todesfall-Versicherung digital abschliessen. Das Thema ist spannend vor dem Hintergrund, dass Bancassurance-Angebote vor allem durch die Digitalisierung wieder an Bedeutung im Schweizer Markt gewinnen. Gemäss einer von uns gemeinsam mit ti&m durchgeführten Studie konnten wir aufzeigen, dass sich 28 Prozent der befragten Personen grundsätzlich vorstellen können, Versicherungs-Dienstleistungen über ihre Bank zu beziehen.

- Seit August dieses Jahres kann auf der CSX-App die Hypothek online verlängert werden. Ein entsprechendes digitales Angebot gehört eigentlich bald zu einem «Standard-Produkt» einer modernen Bank – eine entsprechende Lösung auf dem Smartphone bieten hingegen nicht viele andere Banken an ( Artikel zum Angebot der St. Galler Kantonalbank). Ich gehe davon aus, dass die Volumina bei der Credit Suisse derzeit noch eher tief sind. Einerseits ist der Markt generell noch eher klein. Auf der anderen Seite ist das Durchschnittsalter der CSX-Kunden eher tief (siehe unten) und es braucht einige Monate, bis sich solches Angebot «durchsetzen» kann.

- Interessant finde ich, dass die CSX-Kundinnen und -Kunden in der App auch einen Privatkredit beantragen können. Der Kreditantrag erfolgt online (Kreditbeträge zwischen CHF 1’000 und CHF 250’000) – ein Kreditentscheid inklusive der bonitätsabhängigen Zinsen (6.9%-9.9%) sollte innerhalb von 24 Stunden erfolgen. Produkte-«Lieferant» ist dabei die Credit Suisse Tochtergesellschaft Bank-now, welche über eine standardisierte API bei CSX eingebunden werden konnte. Eigentlich ist es nachvollziehbar, dass das typische Retailprodukt «Konsumkredit» in einer App wie CSX zu finden ist. Trotzdem findet man solche Angebote bei Banken in der Schweiz – im Gegensatz zum Ausland – noch weniger, weil Privatkredite in der Schweiz ein eher negatives Image haben.

- Seit kurzem können Kundinnen und Kunden auch das sogenannte CSX Platinum Offering nutzen. Dadurch erhält man eine CSX Mastercard Platinum (oder CSX Visa Platinum), die Premium Black Debit Mastercard sowie die American Express Platinum Card. Die Gebühren sind davon abhängig, welche Leistungen aus dem «Katalog» benötigt werden. Die Leistungen scheinen mir aber vor allem für Geschäftsleute und Vielflieger möglicherweise attraktiv (Priority pass für Flughafen-Lounges, Reise- und Shopping-Versicherung,…). Es ist zu erwarten, dass die Credit Suisse – ähnlich wie bei Bonviva – weitere Angebote lancieren wird, welche irgendwo in der Mitte zwischen CSX Premium Black/Basic White und CSX Platinum zu liegen kommen und unterschiedliche Angebote beinhalten.

- Im Bereich von «CSX Pension» wurde das Säule 3a-Angebot weiterentwickelt. Auch das Preismodell wurde teilweise angepasst. Die indexierten Säule 3a-Produkte haben seit dem 1. Juli 2021 ein TER von 80 Basispunkten, unabhängig vom Aktienanteil. Damit soll eine gewisse Annäherung an frankly, VIAC oder andere digitale Produkte erreicht werden. Auch die Auffindbarkeit innerhalb der App hat sich verbessert. Aktiv gemanagte Anlagegruppen haben hingegen noch immer Gesamtkosten in der Höhe zwischen 1.16% und 1.48%.

- Im Bereich CSX Invest wurde das Pricing selektiv angepasst (u.a. neuer Fonds mit günstigeren Gebühren). In Bezug auf UX und Preisgestaltung ist der Investment-Teil gerade im Trading-Bereich aber aus meiner Sicht noch nicht vergleichbar mit Angeboten wie Revolut oder Yuh.

Kundenanzahl und Struktur nach einem Jahr

Nach einem Jahr kann CSX gemäss den mir zur Verfügung gestellten Zahlen bereits über 100’000 Kunden aufweisen – mehr als die anderen Schweizer Neobanken (auch wenn sich die Credit Suisse ungern mit Neobanken vergleicht). Unklar ist bei dieser Zahl aber, wie viele bestehende Kunden «migriert» wurden oder sonst das CS-Angebot gewechselt haben. Insofern ist bei einem entsprechenden Vergleich mit anderen Marktteilnehmern Vorsicht geboten.

Für das Gratis-Angebot „White“ haben sich 40 Prozent der Kundschaft entschieden, das kostenpflichtige „Black“ benutzen 30 Prozent der Kundinnen und Kunden und das Gratisangebot von CSX Young hat einen Anteil von rund 30 Prozent.

Die Kundinnen und Kunden haben Bareinlagen in der Höhe von insgesamt CHF 1 Milliarde bei CSX. Entsprechend liegt der durchschnittliche Barbetrag pro Kunde bei rund CHF 10’000. Interessant und aus Sicht der Credit Suisse erfreulich ist, dass rund 50 Prozent der Kundinnen und Kunden – vor allem in der letzten Woche des Monats – regelmässig Geldzuflüsse «erhalten» (Lohneingänge, Geld von Eltern, etc.). Zudem verzeichnet CSX pro Monat rund 3 Millionen Transaktionen. Der «Durchschnittskunde» macht über CSX also 30 Transaktionen pro Monat. Sowohl die regelmässigen Zahlungseingänge als auch die Anzahl Transaktionen sind ein Indikator dafür, dass CSX für rund die Hälfte der Kundschaft die Hauptbank ist. Möglicherweise hat die Marke von Credit Suisse geholfen, CSX schneller als Hauptbank zu nutzen als andere noch unbekannteren Neobanken. Umfragen zeigen auch, dass bereits rund 50 Prozent der Schweizerinnen und Schweizer die Marke CSX kennt («gestützte Bekanntheit») – dadurch ist der Brand ein Jahr nach der Lancierung bekannter als Zak oder Neon und bewegt sich auf einem ähnlichen Niveau wie Revolut. Es ist aber auch davon auszugehen, dass die Hauptbankquote vor allem durch die Migration von bestehenden Kunden so hoch ist.

Die Credit Suisse hat in den vergangenen Jahren im Retail Banking und bei jungen Kundinnen und Kunden an Relevanz verloren. Mit CSX möchte die Credit Suisse gerade bei jungen und digital-affinen Retailkunden (wieder) an Bedeutung gewinnen und damit auch die Angebote von Neobanken bekämpfen. Wie wir im Rahmen einer Studie aufzeigen konnten, ist der durchschnittliche Neobank-Nutzer jung, männlich und gut gebildet. Und tatsächlich scheint die Credit Suisse mit CSX dieses Segment zu finden. So sind mehr als 50% der CSX-Kunden jünger als 34 Jahren (zum Vergleich: Durchschnittsalter bei Zak per 18.02.21: 34 Jahre; bei Neon: 37 Jahre).

Auch bei CSX können wir das Phänomen beobachten, dass Smartphone Banken deutlich öfter von Männern als von Frauen benutzt werden. Derzeit sind rund 59 Prozent der Kundschaft Männer, derweil 41 Prozent der CSX-Kundinnen Frauen sind. Der höhere Anteil von Männern bei Zak (und auch bei Neon) ist aber sogar noch etwas ausgeprägter als bei CSX. Vor einem guten halben Jahr waren 69 Prozent der Zak-Nutzer Männer.

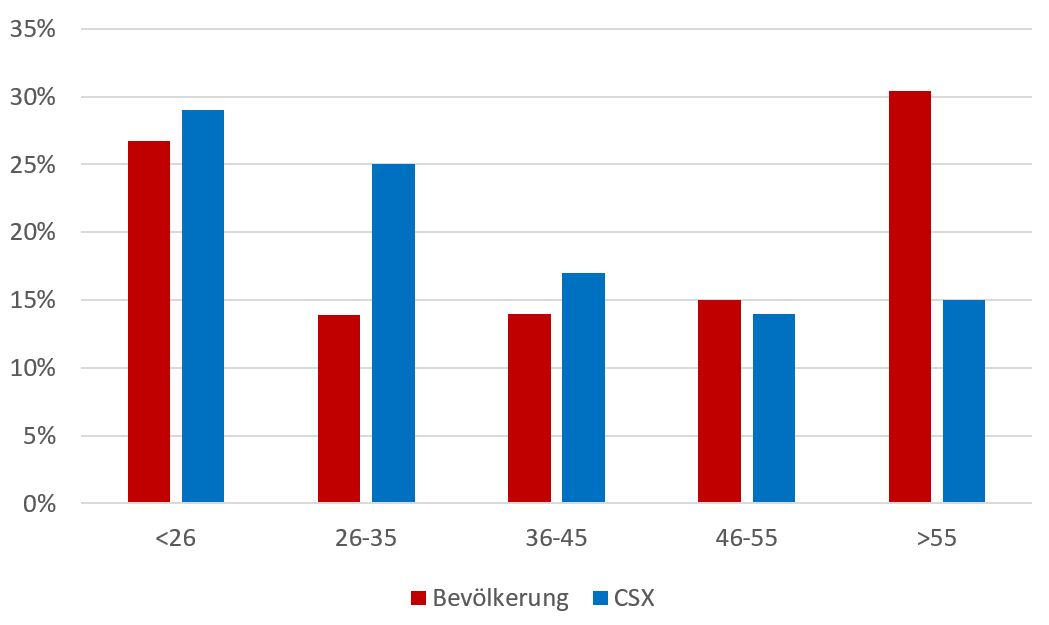

Abbildung 1 zeigt den jeweiligen Bevölkerungsanteil der Schweiz nach Altersgruppen (rot) im Verhältnis zur relativen Bedeutung der Credit Suisse Kundschaft (blau) auf. Dabei wird ersichtlich, dass CSX vor allem von Kunden in der Alterskategorie 26 bis 35 Jahr überproportional oft genutzt wird. Hingegen hat das Angebot bei Personen über 55 Jahren einen – im Vergleich zur Gesamtpopulation – geringen Marktanteil. 54 Prozent der Kundinnen und Kunden von CSX sind jünger als 35 Jahre alt. 29 Prozent der Kundinnen und Kunden sind älter als 46 Jahre alt. Die strategisch für die CS wichtige Gewinnung von jungen Neukunden scheint also in einem ersten Schritt gelungen zu sein.

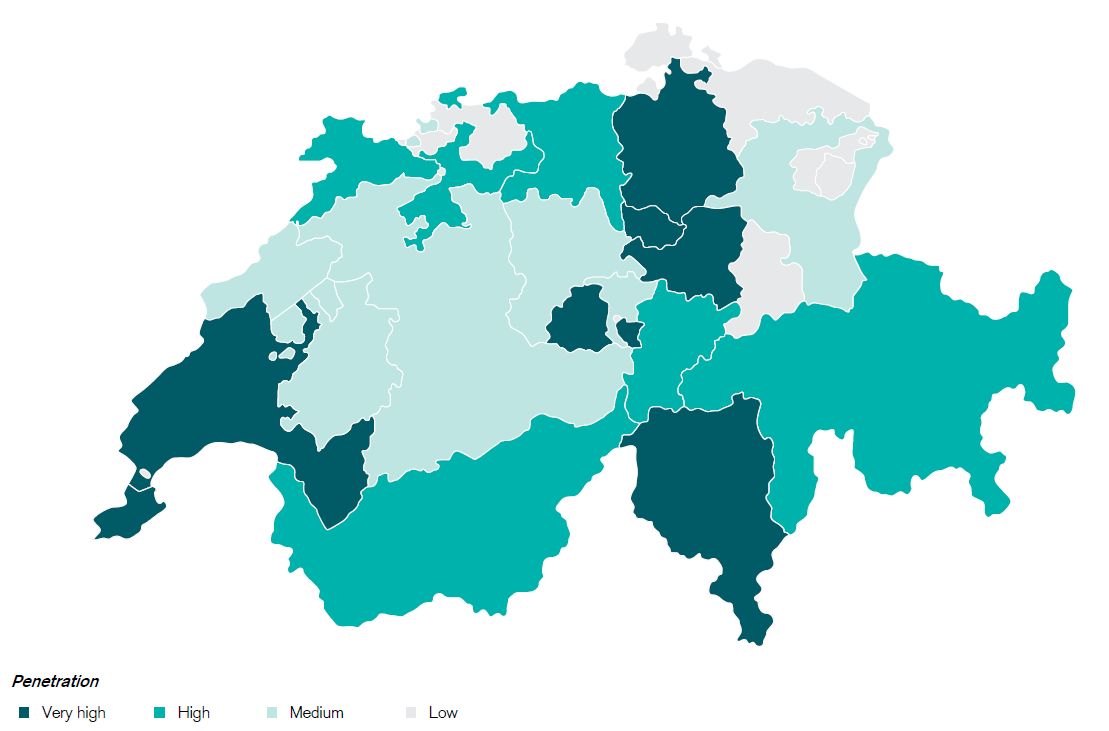

Betrachtet man die Wohnsitze der Kundschaft, erkennt man, dass wenig überraschend der bevölkerungsreichte Kanton Zürich der stärkste Kanton für CSX ist. Die höchste Marktpenetration hat CSX in den Kantonen Zürich, Zug, Schwyz, Obwalden, Tessin, Waadt und Genf (vgl. Abbildung 2).

Fazit

Die CSX-App konnte von Beginn weg mit einem im Vergleich zu Neobanken breiten Angebot punkten und sich dadurch auch von den meisten Neobanken differenzieren. In der Zwischenzeit wurde die Produktpalette um verschiedene weitere interessante Aspekte ergänzt (u.a. Konsumkredite, Bancassurance-Lösungen). Zudem werden gemäss Aussagen der Credit Suisse bald weitere Produkte lanciert (z.B. digitale Mietzinskaution oder auch neue Dienstleistungen im Hypothekarbereich), um diesen Vorsprung halten zu können.

Gemäss unserer gemeinsam mit ti&m durchgeführten Studie nutzen derzeit weniger als 1 Prozent der Kundschaft eine Smartphone-Bank als ihre Hauptbank. Bei CSX ist der Hauptbank-Anteil hingegen höher als bei anderen Neobanken. Auf der anderen Seite fällt auf, dass das Kundenprofil von CSX ähnlich ist wie die Kundenstruktur von anderen Neobanken.

Die Kundenzahl bewegt sich über dem Bereich, den ich für CSX nach einem Jahr erwartet habe. Gleichzeitig ist die Zahl von rund 100’000 Kundinnen und Kunden aber schwierig zu interpretieren, da unklar ist, wie hoch der Anteil an intern «umgeschichteten» Credit Suisse Kundinnen und Kunden ist. Gemäss der Handelszeitung hat die Credit Suisse im Sommer nämlich auch bei bestehenden CS-Kunden CSX beworben und sie zu einem Wechsel ermuntert.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.