25. Oktober 2021

Regionalbanken und Sparkassen,

Das sind die wichtigsten Banken für die Schweizer KMU

Von Prof. Dr. Andreas Dietrich, Dr. Reto Rey und Nadine Berchtold

Im Auftrag des Staatssekretariats für Wirtschaft SECO hat das Institut für Finanzdienstleistungen Zug IFZ die aktuelle Finanzierungssituation bei kleinen und mittelgrossen Schweizer Unternehmen (KMU) im Rahmen einer repräsentativen Studie untersucht. Dabei wurde unter anderem auch eruiert, welche KMU bei welchen Banken Konto- und Kreditbeziehungen pflegen. In diesem Blog zeigen wir auf, wie viele Bankbeziehungen ein typisches KMU in Abhängigkeit der Unternehmensgrösse hat, welche Branchen typischerweise bei welchen Banken Kunde sind und wie viele KMU derzeit planen, die Hausbank zu wechseln.

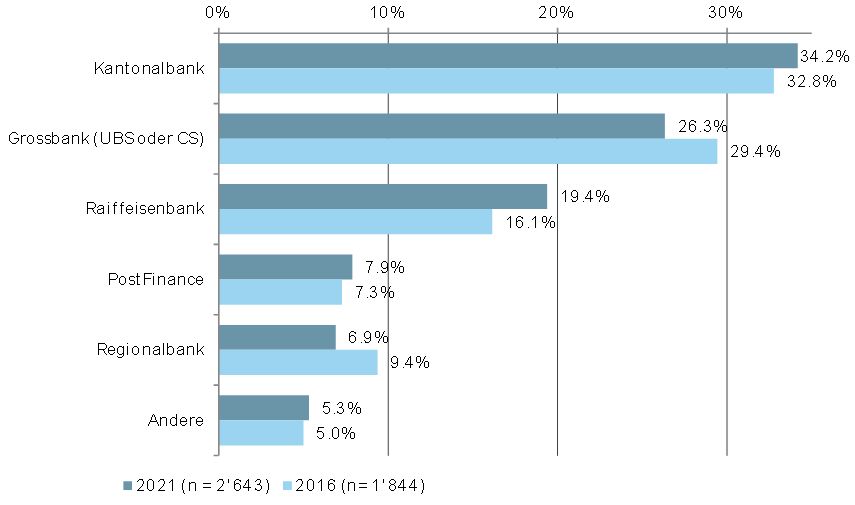

Das sind die Hausbanken der Schweizer KMU

Welche Banken von den KMU als Hausbanken gewählt werden, ist in Abbildung 1 ersichtlich. Kantonalbanken sind im Vergleich zu 2016 noch etwas dominanter geworden und mittlerweile für mehr als einen Drittel der Schweizer KMU die Hausbanken. Auf dem zweiten Platz folgen die Grossbanken, die einen Viertel der KMU als Haubank bedienen. Diese haben im Vergleich zur Umfrage im Jahr 2016 an Marktanteil verloren. Dafür konnten die Raiffeisenbanken den Anteil ausbauen und decken aktuell fast 20 Prozent der KMU ab, während es 2016 noch 16 Prozent waren. Die restlichen rund 20 Prozent teilen sich PostFinance, die Gruppe der Regionalbanken und andere Banken auf. Während die Regionalbanken an Marktanteil verloren haben, haben PostFinance und die Gruppe andere Banken leicht zugelegt.

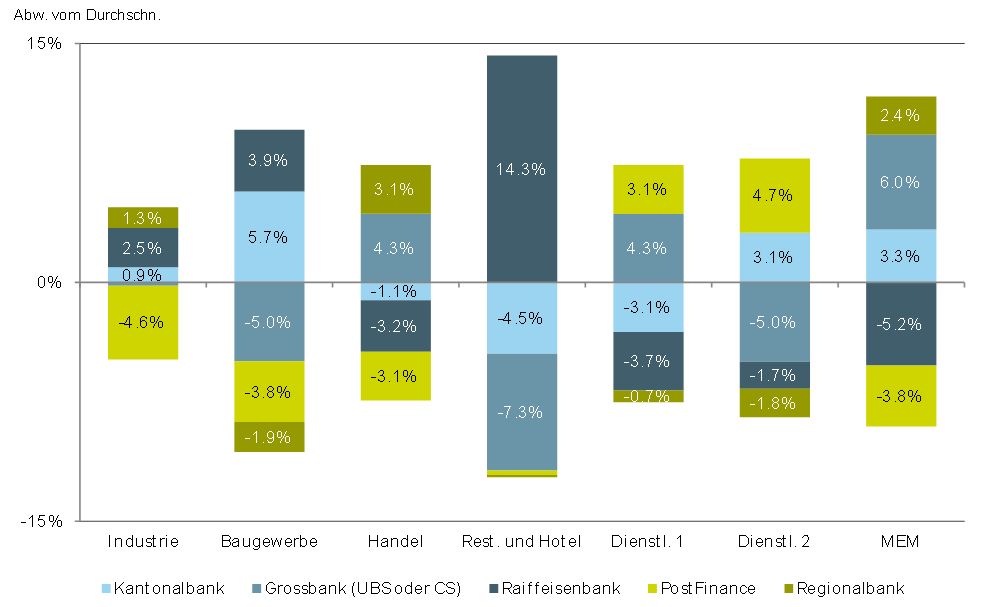

Hauptbankbeziehung nach Branche

Die Abbildung 2 zeigt auf, welche KMU nach Branchen bei welchen Bankengruppen ihre Hauptbankbeziehung pflegen. Die Grafik zeigt die Abweichungen zum Durchschnitt an. Es fällt beispielsweise auf, dass Raiffeisenbanken überproportional oft die Hauptbankbeziehung für Restaurants und Hotels sind. Gut jedes dritte KMU dieser Branche nennt eine Raiffeisenbank als ihre Hausbank. Das sind 14 Prozentpunkte mehr als der durchschnittliche Marktanteil über alle Branchen hinweg. Auf der anderen Seite pflegt dieser Wirtschaftszweig weniger oft eine Hauptbankbeziehung mit Kantonalbanken oder den beiden Grossbanken (4.5 bzw. 7.3 Prozentpunkte unter dem Durchschnitt). Firmen der MEM-Industrie haben hingegen überproportional oft eine Hauptbankbeziehung mit Grossbanken und Kantonalbanken – sind aber weniger häufig bei einer Raiffeisenbank oder bei PostFinance.

Anzahl Kontobeziehungen nach Grösse

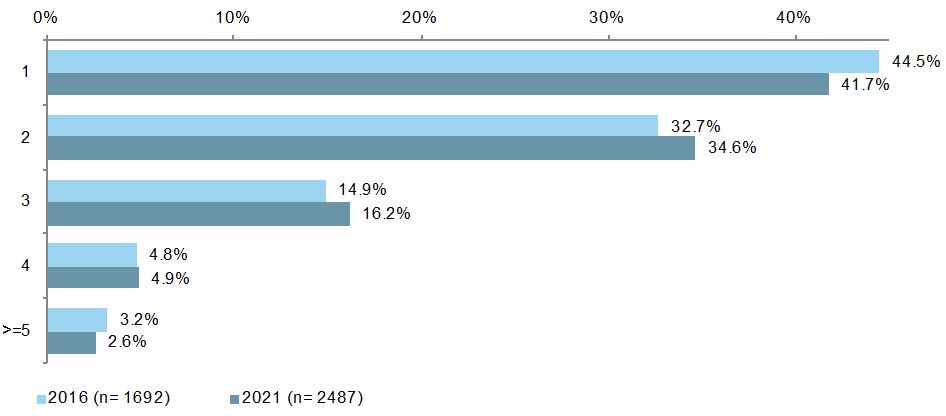

Hinsichtlich der «Anzahl Bankbeziehungen» unterscheiden wir zwischen KMU mit Bankbeziehungen in Form von «Kontobeziehungen» und in Form von «Kreditbeziehungen». Wie in Abbildung 3 dargestellt, hat der Anteil an KMU mit nur einer Kontobeziehung im Vergleich zur Umfrage 2016 etwas abgenommen. Noch immer pflegen aber 41.7 Prozent der KMU nur eine Kontobeziehung. 34.5 Prozent der KMU haben zwei Kontobeziehungen, während 7.5 Prozent der KMU vier oder mehr Kontobeziehungen haben.

Erwartungsgemäss unterhalten Mikrounternehmen im Durchschnitt weniger Bankbeziehungen als kleine oder mittlere Unternehmen. 48 Prozent der KMU mit 2-9 Beschäftigten verfügen nur über eine einzige Bankbeziehung. Im Durchschnitt haben Mikrounternehmen 1.74 Bankbeziehungen. Zwei von drei kleinen Unternehmen (10 bis 49 Mitarbeitende) haben zwischen zwei und vier Kontobeziehungen. Durchschnittlich verfügen KMU dieser Unternehmensgrösse über 2.27 Bankbeziehungen. KMU mit mehr als 50 Beschäftigten unterhalten in der Regel ebenfalls mehrere Bankbeziehungen (im Durchschnitt 3.17). Nur 15 Prozent der mittelgrossen Unternehmen verfügt nur über eine Bankbeziehung.

Anzahl Kreditbeziehungen der KMU

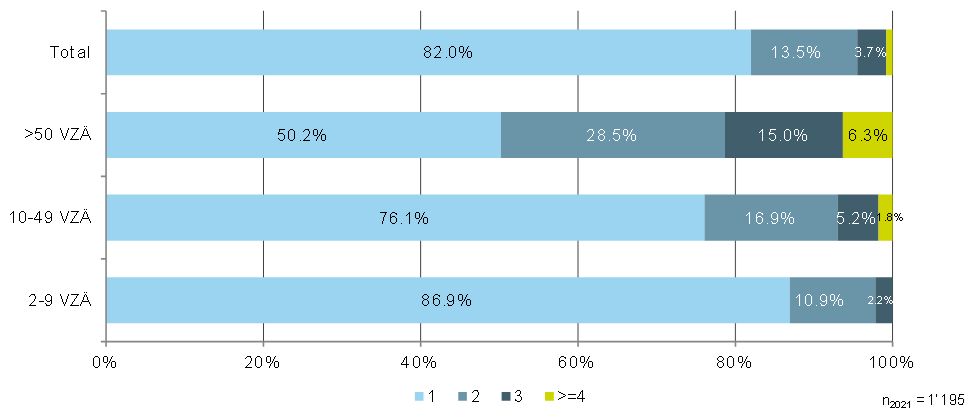

Das Bild der Kreditbeziehungen sieht leicht anders aus. Rund 82 Prozent der KMU mit einem Bankkredit haben nur mit einer Bank eine Kreditbeziehung (vgl. Abbildung 4). Weitere 14 Prozent der KMU hat mit zwei verschiedenen Banken Kreditbeziehungen und knapp 5 Prozent haben 3 oder mehr Banken als Kreditgeber.

Wenig überraschend verfügen grössere KMU typischerweise über eine höhere Anzahl an Kreditbeziehungen als kleinere KMU. Während Mikrounternehmen im Durchschnitt nur 1.15 Kreditbeziehung pflegen, liegen diese Werte bei den kleinen Unternehmen mit 1.33 und bei mittleren Unternehmen mit 1.92 etwas höher. Während die Schweizer KMU im Durchschnitt über 1.93 Bankkontobeziehungen verfügen, haben KMU mit einem Kredit im Durchschnitt mit 1.24 Banken eine Kreditbeziehung.

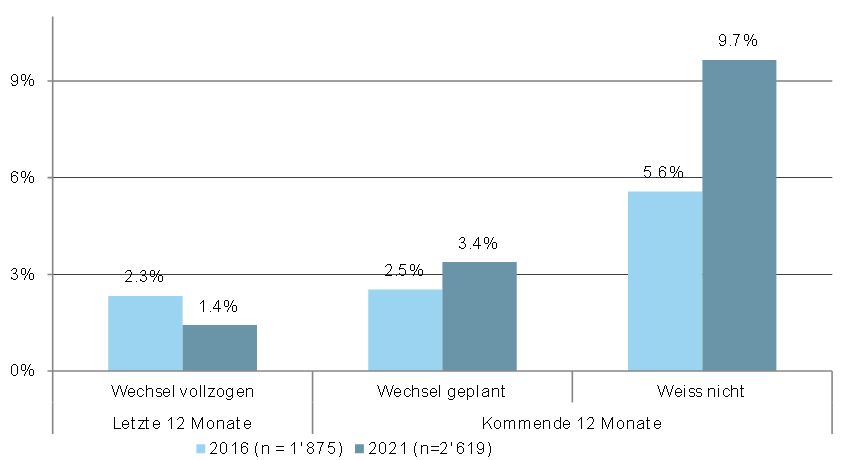

Wechselbereitschaft der KMU

Wie oben aufgezeigt, greift ein Grossteil der KMU auf eine oder zwei Banken zurück, um ihre Finanzgeschäfte zu tätigen. Vor diesem Hintergrund ist es interessant zu analysieren, welcher Anteil der befragten KMU in der Vergangenheit einen Wechsel ihrer Hausbank vollzogen hat. Zudem ist spannend zu untersuchen, ob KMU möglicherweise unzufrieden mit ihrer Hausbank sind und für die nahe Zukunft entsprechende Wechselabsichten hegen. Je höher die entsprechenden Wechselabsichten sind, desto höher ist die vermutete Unzufriedenheit mit den Hausbanken.

Abbildung 5 zeigt, dass nur sehr tiefe 1.4 Prozent aller KMU in den letzten zwölf Monaten die Hausbank gewechselt hat (2016: 2.3%). Auch im europäischen Vergleich ist die Wechselbereitschaft von Schweiz KMU eher tief einzustufen. Auf der anderen Seite planen etwas mehr KMU einen baldigen Wechsel in den kommenden zwölf Monaten als noch bei der letzten Umfrage 2016. 3.4 Prozent der KMU geben bei der diesjährigen Befragung an, dass sie bald die Hauptbankbeziehung wechseln möchten. Grundsätzlich sind beide Werte (durchgeführte Wechsel wie auch Wechselabsicht) tief und es kann davon ausgegangen werden, dass die meisten Schweizer KMU grundsätzlich mit ihren Hausbanken zufrieden sind. Zudem ist ein Wechsel der Hauptbankbeziehung jeweils mit Aufwand in Form von Zeit und Kosten verbunden und um diese Aufwände zu rechtfertigen, müssten sich die Leistungen der neuen Hausbank deutlich von denen der letzten Hausbank abheben. Trotzdem ist bemerkenswert, dass die zukünftigen Wechselabsichten – wenn auch auf tiefem Niveau – zugenommen haben. Ebenso zugenommen hat der Anteil KMU, welcher bezüglich eines zukünftigen Wechsels noch unschlüssig ist (9.7% gegenüber 5.6%).

Fazit

Während Schweizer KMU im Durchschnitt bei 1.93 Banken über Kontobeziehungen verfügen, pflegen sie im Durchschnitt mit 1.24 Banken eine Kreditbeziehung. Das entspricht den tief erwarteten Werten. Gleichzeitig verfügen aber fast ein Viertel der – vor allem grösseren – KMU auch über drei oder mehr Bankbeziehungen. Insbesondere bei diesen Unternehmen ist die Position als «Hausbank» wichtig. Die Wechselbereitschaft ist zwar auch in einem internationalen Vergleich nach wie vor gering. Es planen derzeit aber mehr KMU einen Hausbankenwechsel, als dies in der Vergangenheit der Fall war. Dies kann möglicherweise dadurch erklärt werden, dass Hausbankbeziehungen oftmals in konjunkturellen Schwächephasen oder Krisen stärker leiden.

Wie wir oben aufgezeigt haben, sind die verschiedenen Bankengruppen in den verschiedenen Märkten unterschiedlich stark positioniert. Insgesamt sind aber die Kantonalbanken und die Grossbanken die klar wichtigsten Ansprechpartner für KMU. Die Raiffeisenbanken und PostFinance können am ehesten bei Mikrounternehmen und die Raiffeisen auch bei Hotels und Restaurants punkten.

PS: Die vollständige „Studie zur Finanzierung von KMU in der Schweiz 2021“ mit weiteren spannenden Resultaten wird bald publiziert und kann beim SECO und auf diesem Blog heruntergeladen werden

PPS: Weitere spannende Informationen zur Zufriedenheit und Wechselbereitschaft von Retailkunden werden wir anlässlich der Retail Banking Konferenz am Nachmittag des 25. November 2021 vorstellen.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.