18. August 2021

Liiva im Test – eine Einschätzung zum Ökosystem von Raiffeisen und Mobiliar

Von Prof. Dr. Andreas Dietrich

Die Wohneigentumsplattform Liiva von Raiffeisen und Mobiliar geht heute an den Start. Das Projekt ist interessant und ambitioniert. Daher möchte ich im heutigen Blog auf die wichtigsten Angebote und weiteren Pläne der Firma eingehen.

Die beiden grossen genossenschaftlich organisierten Firmen in der Schweizer Finanzindustrie, die Raiffeisen Gruppe und das Versicherungsunternehmen Mobiliar, lancieren heute ihr Joint-Venture Liiva. Die Plattform von Liiva soll dazu dienen, Bedürfnisse rund um das Thema privates Wohneigentum abzudecken und ist ein zentraler Baustein des Ökosystems «Wohnen» der beiden Firmen. Liiva ist keine App, aber für alle Arten von Geräten als responsive Webseite zugänglich.

Das Projekt wurde im Januar mit einem ziemlich ambitionierten Zeitplan gestartet. In der Zwischenzeit hat Liiva zehn Mitarbeitende. Phil Lojacono, ehemaliger Gründer von Advanon (und Absolvent der Hochschule Luzern) ist CEO.

Das Angebot ist zumindest in einer ersten Phase nur für private Wohneigentümer. Institutionelle Kunden oder Renditeobjekte sind nicht im Fokus der derzeitigen Angebotspalette. Das Zielbild von Liiva sieht vier Angebotsbereiche vor:

- Immobiliensuche: Auf Liiva werden ähnlich wie bei Comparis die Immobilienobjekte fast sämtlicher Schweizer Plattformen aufgezeigt. Die entsprechende Meta-Plattform wird im Gegensatz zu Comparis aber noch mit wertvollen Zusatzinformationen angereichert (siehe unten).

- Dokumentverwaltung: Aktuelle Eigentümer können auf Liiva ihre Liegenschaftsdokumente abspeichern (Pläne, Versicherungen, etc.).

- Modernisierungsplanung der Liegenschaft: Zudem können Immobilieneigentümer unter anderem auch den geplanten Investitionsbedarf für die Immobilien betrachten.

- Marktplatz: Auf dem Marktplatz sollen zu einem späteren Zeitpunkt verschiedene Informationen rund um den Verkauf der Liegenschaft zur Verfügung stehen (ähnlich wie MoneyPark dies derzeit umsetzt). Mit der heutigen Lancierung steht dieser Bereich aber noch nicht zur Verfügung.

Nachfolgend werde ich daher die ersten drei Angebotsbereiche weiter ausführen.

Immobiliensuche

Wie oben angedeutet, bietet Liiva mit ihrer Immobiliensuche eine ähnliche Lösung an wie jene von Comparis. Auch Liiva ist eine Meta-Plattform, welche die Immobilienverkaufsangebote von allen relevanten Plattformen der Schweiz zusammenträgt (Mietwohnungen erscheinen nicht). Um sich zu differenzieren, liefert Liiva aber mehrwertstiftende Zusatzinformationen. Ähnlich wie beispielsweise der (frühere) UBS Immo Check werden verschiedene Zusatzinformationen zum Standort der Immobilie wie zum Beispiel die Steuerbelastung, die Reisezeit ins nächste Grosszentrum oder das Bevölkerungswachstum angezeigt (vgl. Abbildung 1). Zudem wird eine kostenlose Einschätzung gegeben, ob der geplante Verkaufspreis in etwa dem Marktwert entspricht.

Zudem steht den Plattformnutzern die Möglichkeit zur Verfügung, verschiedene Immobilienobjekte direkt zu vergleichen. Um eine Finanzierungsanfrage zu starten, leitet Liiva die potenziellen Kunden zur lokalen Raiffeisenbank-Webseite oder zur nächsten Agentur der Mobiliar weiter. Mittelfristig ist es aber das Ziel, den Finanzierungsprozess, zusammen mit den lokalen Raiffeisenbanken und Generalagenturen, zu digitalisieren.

Nach Registration findet man auf Liiva auch einzelne Beiträge, die für potenzielle Hauskäufer von Nutzen sein sollen (z.B. wie soll man Preisverhandlungen führen oder worauf soll man bei Hausbesichtigungen achten?)

Dokumentenverwaltung und Modernisierungsplanung «Ihr Zuhause»

Die Immobiliensuche ist sicherlich spannend und auch optisch aus meiner Sicht gut gemacht. Der Kern des derzeitigen Angebots, und auch der stärkere Differenzierungsfaktor, ist für mich aber der «Wohnen/Ihr Zuhause»-Teil.

- Als erstes können Immobilienbesitzer verschiedene Dokumente rund um ihre Immobilie (zum Beispiel Baupläne, Verkaufs-, Finanzierungs- und Versicherungsdokumente) auf Liiva hochladen. Insofern bietet Liiva eine Art Safe-Funktion (Angebot von UBS Safe).

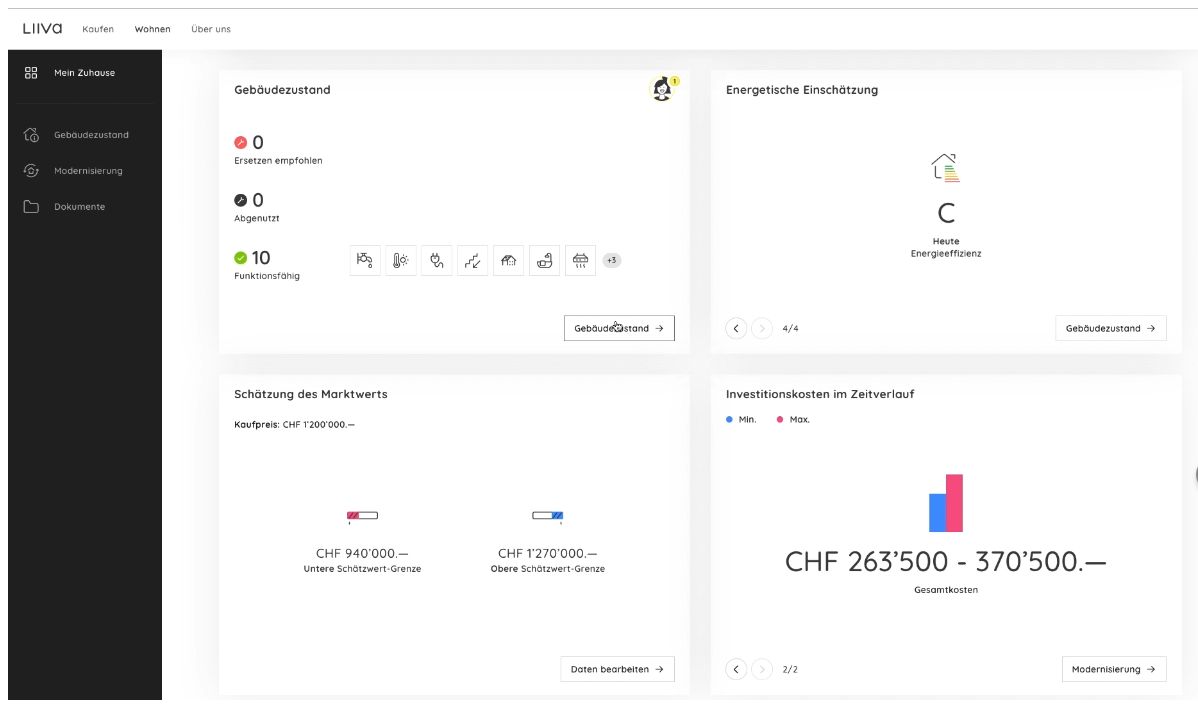

- Als zweites hat man die Möglichkeit, den Marktwert seiner Immobilie kostenlos zu berechnen (basierend auf IAZI-Daten).

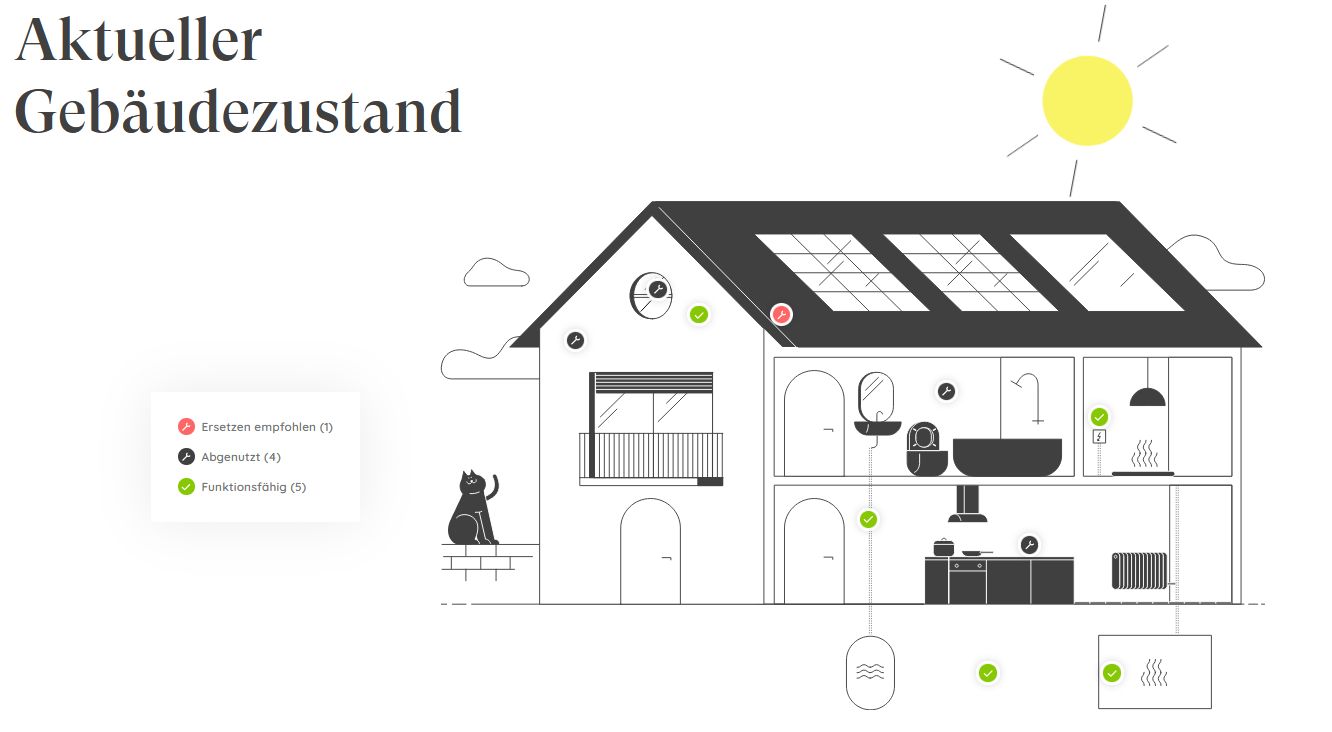

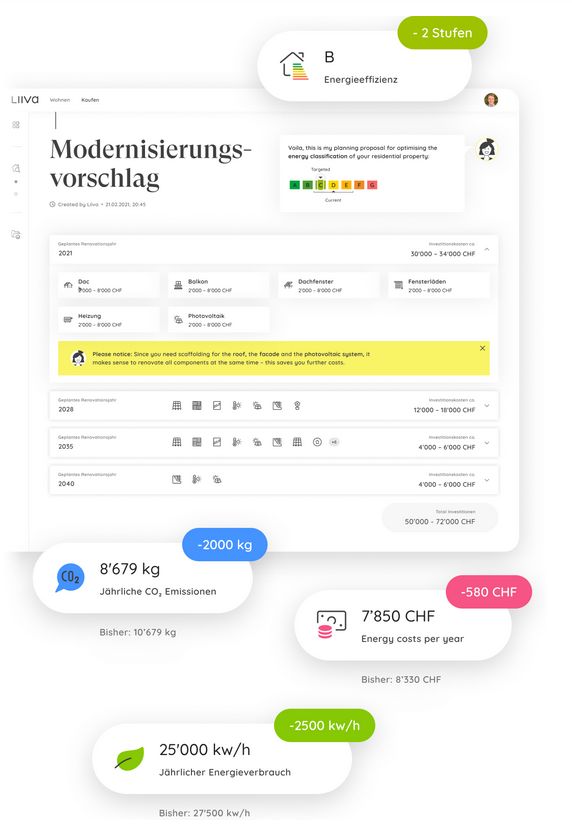

Eine dritte, spannende Funktion ist der Modernisierungsvorschlag (vgl. Abbildungen 2 und 3). Dieser bietet aus meiner Sicht für den Kunden einen Mehrwert, da er unter anderem basierend auf dem Jahrgang der Liegenschaft und den einzelnen Liegenschaftskomponenten übersichtlich aufzeigt, wie hoch die angestauten Investitionen in Renovationen ausfallen würden, respektive wann welche Renovationskosten in etwa anfallen werden (z.B. Bad, Küche, Dach, Fassade, …). Zudem wird eine erste Einschätzung zum energetischen Zustand einer Immobilie aufgezeigt und kostenlos angegeben, wie man diesen durch Renovationsmassnahmen verbessern kann. Es wird auch gezeigt, welche energetische Ersparnisse die verschiedenen Modernisierungen bringen könnten.

Die verschiedenen Objektinformationen findet man zusammengefasst im Liiva Cockpit.

Zu einem späteren Zeitpunkt wird Liiva möglicherweise auch helfen, die richtigen Partner (z.B. lokale Malergeschäfte und Heizungsmonteure) für die einzelnen Modernisierungsprojekte zu finden (Ausbau Ökosystem).

Die Funktionalitäten finde ich, wie oben bereits erwähnt, interessant. Gleichzeitig ist der Neuigkeitsgehalt insgesamt noch eher gering. Ähnliche Lösungen kennt man von Houzy oder auch von Renovationsrechnern, welche verschiedene Banken anbieten (Anmerkung: Die UBS hat ihren Immo-Check per Ende Juli «verschlankt» – neu bieten sie nur noch einen Kaufpreis-Check an).

Sinnvoll wäre es aus meiner Sicht, wenn die Mobiliar beispielsweise das in ihrem Besitz befindliche Westschweizer Startup Buildigo auch in Liiva integrieren würde. Buildigo ist eine 2017 gegründete digitale Plattform zur Vermittlung von Handwerkern – und ist bisher vor allem in der Westschweiz tätig. Auf der Handwerkerplattform Buildigo können Schreinereien, Malergeschäfte oder Elektroinstallationsgeschäfte gefunden werden. Die Integration solcher Angebote in das Ökosystem von Liiva wäre entsprechend sinnvoll für die Plattform.

Fazit

Mit Liiva lancieren, nach UBS mit key4 oder Helvetia mit MoneyPark, auch die Raiffeisen und Mobiliar eine Plattform zum Thema «Wohnen» (derzeit ist die Plattform aber vor allem für Immobilienbesitzer respektive -erwerber konzipiert). Vermutlich werden mittelfristig bis langfristig mehrere solcher Plattformen nebeneinander existieren können. Der Konkurrenzkampf um das «beste Ökosystem» wird aber sicherlich zunehmen.

Die Grundvoraussetzungen für Liiva mit ihren beiden starken Besitzerfirmen Raiffeisen und Mobiliar sind grundsätzlich gut. Beide genossenschaftlich verankerten Firmen haben eine starke Marke, sind schweizweit gut vernetzt und derzeit gut positioniert. Vor allem die Mobiliar ist zudem im Thema Ökosystem in der Schweiz schon ziemlich weit fortgeschritten. Der Versicherer hat sich strategisch auf die zwei Ökosysteme «KMU Dienstleistungen» und «Mieten, Kaufen, Wohnen» fokussiert und hier schon grössere Investitionen getätigt (u.a. Partnerschaften oder Beteiligungen an Buildigo, aroov, swisscaution, Credit Exchange oder ImmoScout24). Die Raiffeisen ist derzeit in Bezug auf das Thema Ökosystem noch weniger weit entwickelt. Ihre Kundennähe ist aber sicherlich ein grosser Trumpf für solche Projekte. Gleichzeitig kann die Stärke dieser beiden starken Partner auch eine potenzielle Schwäche dieses Projekts werden, wenn sich die beiden Mutterhäuser über die strategische Ausrichtung nicht mehr einig wären.

Durch Liiva erhoffen sich beide Firmen auch direkte Vorteile. Die Raiffeisen hofft, an weitere Finanzierungsmöglichkeiten heranzukommen. Die Mobiliar erhofft sich, über Liiva noch stärker bei den Kunden präsent zu sein und möglicherweise auch Cross-Selling Angebote lancieren zu können. Beispielsweise könnte nach einer Mehrinvestition im Haus die Erhöhung einer Hausratsversicherung empfohlen werden.

Kommentare

2 Kommentare

Die zehn meistgelesenen Blog-Artikel im Jahr 2021 | IFZ Retail Banking Blog

27. Dezember 2021

[…] 5. Liiva im Test – eine Einschätzung zum Ökosystem von Raiffeisen und Mobiliar […]

Rückblick auf die Sourcing Konferenz 2021 | IFZ Retail Banking Blog

6. September 2021

[…] auf, welche Angebote Liiva derzeit enthält und was für die Zukunft noch angedacht ist. Über Liiva haben wir in diesem Blog bereits berichtet. Abbildung 1: Liiva ist als umfassende digitale […]

Danke für Ihren Kommentar, wir prüfen dies gerne.