17. Mai 2021

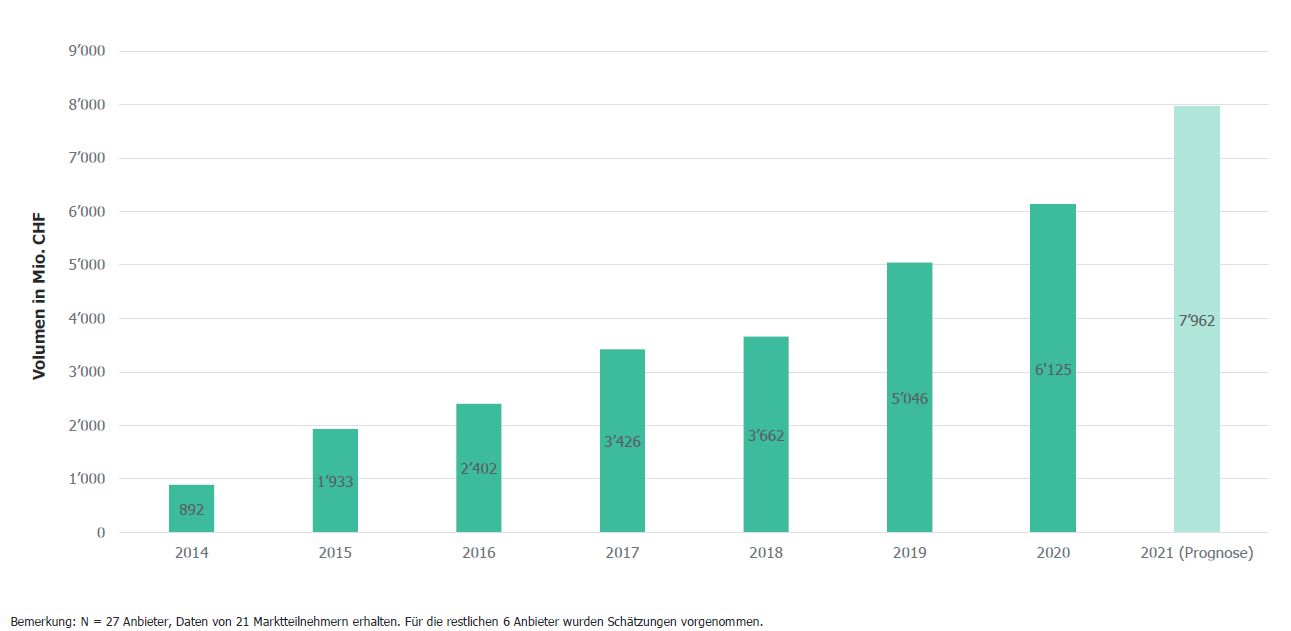

Der Markt für Online-Hypotheken wächst weiterhin. Immer mehr Banken und Vermittler bieten ihren Kunden an, die Hypothek online abzuschliessen oder zu verlängern. Die neu erstellte Studie von e.foresight und dem IFZ zeigt, dass das Online-Hypothekarvolumen im Jahr 2020 rund 6.1 Milliarden CHF betrug. Mit einem Marktanteil von 3.7 Prozent im Verhältnis zum jährlich abgeschlossenen Hypothekarvolumen ist der Markt für Online Hypotheken allerdings auch weiterhin in einer Nische.

Für die aktuelle Studie von e.foresight und dem IFZ der Hochschule Luzern über den Online-Hypotheken-Markt wurden sämtliche 27 Marktteilnehmer um Daten angefragt. 21 Anbieter haben uns ihre Daten vertraulich zur Verfügung gestellt. Zu den Volumina von den restlichen sechs (kleineren) Anbietern wurden Schätzungen von verschiedenen Experten vorgenommen. Dies ermöglicht es uns, einen repräsentativen Gesamtüberblick über die Entwicklungen und das Marktvolumen in der Schweiz aufzuzeigen.

Entwicklung der Volumina

Wie Abbildung 1 aufzeigt, wurde in der Schweiz im Jahr 2020 ein Hypothekarvolumen insgesamt von CHF 6.1 Milliarden online initiiert respektive abgeschlossen. Unsere Prognose vom Vorjahr für 2020 mit rund 6.5 Milliarden CHF wurde somit knapp nicht erreicht. Nach einer beachtlichen Wachstumsrate von 38 Prozent im Vorjahr, fällt die Wachstumsrate von 2020 gegenüber 2019 mit 22 Prozent etwas tiefer aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an Private Haushalte in der Schweiz, welche im vergangenen Jahr bei 2.7 Prozent liegt, verzeichnen Online-Hypotheken aber weiterhin überproportionale Wachstumsraten.

Obwohl diese Online-Möglichkeiten bereits seit bald zehn Jahren existieren, ist der entsprechende Marktanteil per Ende 2020 mit rund 3.7 Prozent noch immer eher tief (Vorjahr: 3.1%). Unter Berücksichtigung der «strengeren» Definition einer Online Hypothek (Online Hypothek mit Online Abschluss) liegt der Marktanteil sogar noch deutlich tiefer.

Abbildung 1: Entwicklung Abschlüsse von Online-Hypotheken von 2014 – 2020 und Prognose 2021 (Volumen bezieht sich auf die im jeweiligen Jahr neu abgeschlossenen Hypotheken; Quelle: e.foresight und IFZ)

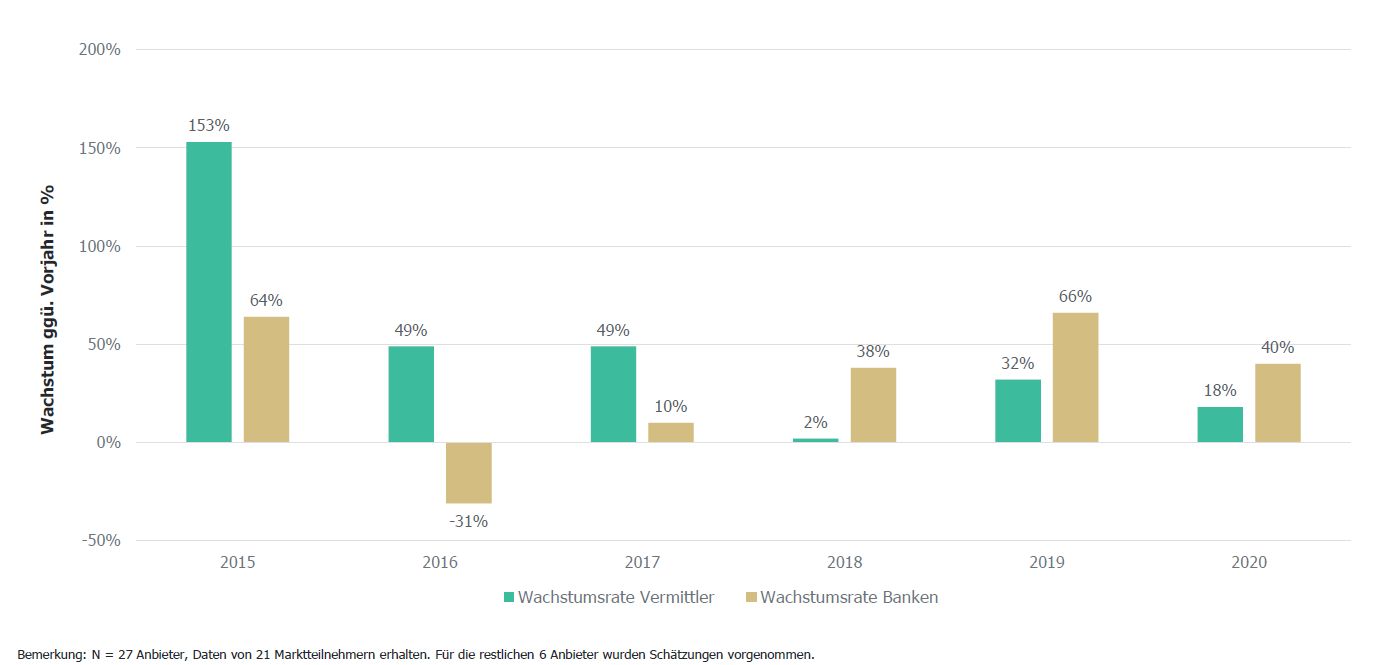

Marktanteile und Wachstum von Hypothekenvermittlern und Banken

Knapp 80 Prozent des oben aufgezeigten Online Hypotheken-Volumens sind dem (teilweise auch hybriden) Hypothekenvermittler-Modell zuzuordnen (entspricht rund CHF 4.7 Mrd.). Diese Zahl ist auf den ersten Blick eindrücklich. Die entsprechenden Marktanteile der Vermittler sind hierzulande und im Vergleich zum Ausland jedoch immer noch gering. Man kann aber von einem weiterhin starken Zuwachs in den kommenden Jahren ausgehen. Die durchschnittliche Anzahl Partner pro Hypothekenvermittler (ohne MoneyPark) lag 2020 bei knapp 33 Partnern.

Banken können im Bereich der Online Hypotheken auch im Jahr 2020 wieder einen – wenn auch noch auf tiefem Niveau – beachtlichen Anstieg von 40% vorweisen (Vermittler: +18%; vgl. Abbildung 2). Wir gehen davon aus, dass sich dieses Wachstum bei Banken so fortsetzen wird.

Abbildung 2: Vergleich der jährlichen Wachstumsraten zwischen Vermittlern und Banken (Quelle: e.foresight und IFZ)

Ausblick

Für das Jahr 2021 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30 Prozent aus. Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken die Grenze von CHF 8 Milliarden überschreiten.

PS: Das Thema Online Hypotheken wird neben vielen anderen Themen auch ausführlich im Rahmen des CAS Digital Banking diskutiert. Der nächste Start des Lehrgangs ist am 3. Februar 2022. Mehr Infos finden Sie hier.

PPS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: sophie.bayley@swisscom.com.

{kind=link}

{kind=link}

Kommentare

1 Kommentare

Remo

17. Mai 2021

Ähnlich wie der Bereich Kredite von privat über Kreditportale für Kunden, die von Banken normalerweise keinen Kredit erhalten würden wie es z. B. Wemakeit ist nebst vielen anderen dürfte auch der Immobilienkreditmarkt (Hypothekenmarkt) in diesem Segement sich entwickeln. Das Problem bleibt immer die Finanzierung bzw. Monetarisierung solcher Projekte: https://hypobörse.ch/hypothekenportal-hypoboerse-ch-sucht-partner/ Portale, welche ohne Provisionen von Banken und Versicherungen arbeiten sind schwerer zu finanzieren und auf andere Einnahmequellen angewiesen.

Danke für Ihren Kommentar, wir prüfen dies gerne.