8. April 2021

So wird die digitale Vorsorge-Lösung frankly bislang genutzt

Von Prof. Dr. Andreas Dietrich

Die private Vorsorge ist ein Wachstumsmarkt, dessen Entwicklung mit Hilfe von digitalen Lösungen noch weiter an Fahrt gewinnen dürfte. Eine hoch standardisierte, digitalisierte und gleichzeitig auch individualisierbare Lösung scheint in diesem (durchschnittlich) kleinvolumigen Markt der wertpapiergebundenen Säule 3a der richtige Weg in die Zukunft zu sein. Angebote wie Viac, Sparbatze, Selma, Descartes Vorsorge, finpension, Volt 3a oder frankly von der Zürcher Kantonalbank halte ich entsprechend für attraktiv. Ein Jahr nach der Lancierung habe ich von der Zürcher Kantonalbank zu frankly verschiedene spannende Informationen und Fakten erhalten, wie sich die Nutzerzahlen entwickelt haben und wie das Nutzerprofil aussieht. Des Weiteren zeige ich auf, welche neue Funktionen dazukommen und – in einem kurzen Interview – welche Erwartungen der CEO der ZKB, Martin Scholl, an die Zukunft in Bezug auf frankly hat.

Bereits vor mehr als einem Jahr hatte ich frankly erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. Dabei hatte ich vor allem die tiefen Gebühren, den einfachen und kostenlosen Transfer bestehender Gelder zu frankly, die Flexibilität und den Community Rabatt als interessante und innovative Bestandteile der Lösung hervorgehoben. Hingegen hatte ich damals erwartet, dass die Lösung künftig auch ins E-Banking integriert und Desktop- oder Tablet-Lösungen angeboten werden (was bis heute noch nicht geschehen ist). Nach einem Jahr habe ich von der Zürcher Kantonalbank verschiedene Angaben zur Entwicklung der Nutzerzahlen und dem Nutzerprofil erhalten. Daneben wurden mir auch Einblicke in neue Entwicklungen gewährt.

Wie wird frankly derzeit genutzt?

Nachfolgend werde ich anhand der mir von frankly zur Verfügung gestellten Informationen zuerst auf das Nutzerprofil und die Nutzung des Angebots eingehen.

Nutzung

- Vor einem Jahr hatte ich geschrieben, dass die ersten CHF 500 Millionen nach meiner Einschätzung nach spätestens einem Jahr bei frankly sein sollten. Diese Einschätzung war realistisch. Nach einem Jahr lag das Volumen bei über 600 Millionen. Per 7. April lag das Volumen bei CHF 640 Mio.

- Derzeit nutzen über 26’000 Personen die Finanz-App.

- Der durchschnittlich einbezahlte Betrag lag 2020 bei CHF 4’400 (ohne Transfers von bestehenden Säule 3a Konti).

- Rund 28 Prozent der Nutzerinnen und Nutzer haben sich für den Fonds 95 entschieden – sind also beinahe zu 100 Prozent in Aktien investiert. Am zweithäufigsten nutzen die Kunden den Fonds 45 mit einem Aktien-Anteil von 45 Prozent. Etwas mehr als ein Viertel des Vermögens ist in diesem Fonds investiert.

- Auch die Auswertungen in Bezug auf die App Nutzung zeigen interessante Fakten: So loggen sich frankly-Nutzer durchschnittlich 7.8 Mal pro Monat in die App ein, was ich für eine sehr hohe Zahl halte. Offenbar interessiert vor allem die Performance-Entwicklung.

Nutzerprofil

- «Nur» 33 Prozent der Nutzer sind weiblich. Diese eher tiefe Zahl überrascht nur auf den ersten Blick. Wie wir in der gemeinsam mit Raiffeisen und der Bank Vontobel publizierten Studie aufgezeigt haben, haben Frauen einerseits einen höheren Cash-Anteil als Männer. frankly ist vor allem für Kunden attraktiv, die einen hohen Wertschriften-Anteil haben. Andererseits stossen – zumindest zum jetzigen Zeitpunkt – digitale Lösungen bei Männern auf mehr Interesse als bei Frauen.

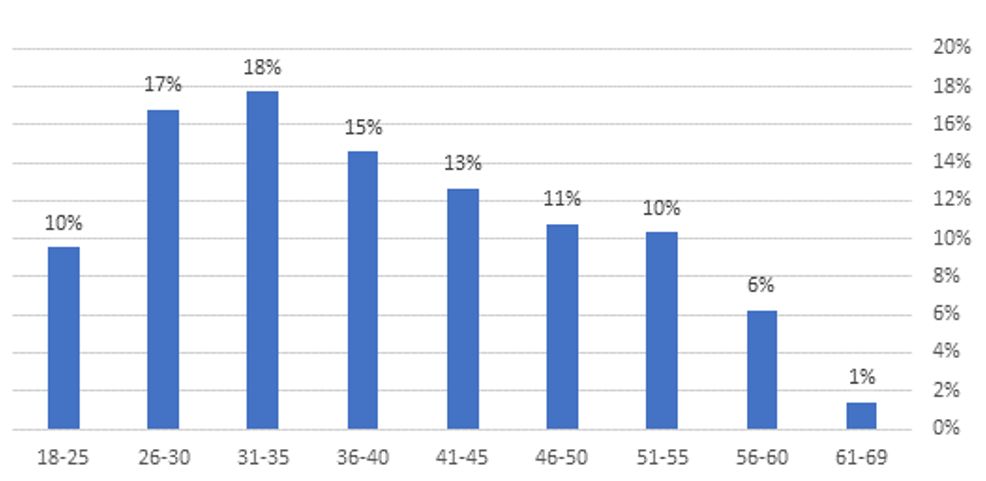

- Das Durchschnittsalter der Kunden beträgt rund 39 Jahre. Die derzeit grösste Gruppe beinhaltet die 30 bis 35-jährigen Personen. 50 Prozent der Kunden sind jünger als 40 Jahre. 37 Prozent der Kundinnen und Kunden sind zwischen 40 und 55 Jahre alt. Nur 13 Prozent der Kunden sind älter als 55 Jahre (vgl. Abbildung 1). Interessanterweise ist die entsprechende Verteilung ziemlich ähnlich wie bei Neobanken.

- Die Mehrheit der Kundinnen und Kunden ist im Kanton Zürich wohnhaft. Die entsprechenden Kunden sind sowohl bestehende ZKB Kunden als auch frankly Neukunden.

Neue Funktionen von frankly

Mit dem App Release von Ende März hat frankly die folgenden Aspekte ergänzt:

- frankly lanciert mit dem «Refer a Friend Incentive» eine neue Kundengewinnungs-Offensive. Dabei gibt es eine Gutschrift von 25 CHF für Empfehler und CHF 50 für Neukunden. Neukunden lässt sich frankly dadurch CHF 75 kosten. Ist das viel oder wenig? Aus meiner Sicht kann man das Ganze aus zwei Perspektiven betrachten. Einerseits ist mir bekannt, dass im B2C Geschäft von digitalen Produkten die Neukunden-Akquisitionskosten sehr hoch sind. Abhängig von der Berechnungs-Methode und vom Unternehmen habe ich diesbezüglich von Beträgen zwischen CHF 100 und 400 gehört. Auf der anderen Seite kann die Bank davon ausgehen, dass die neuen Kunden im Durchschnitt noch ca. 25 Jahre Geld einzahlen werden. Die daraus generierten Erträge sind aus Sicht der Bank sicherlich deutlich höher als die Akquisitions-Kosten. Insofern scheint dieser Ansatz aus meiner Sicht sinnvoll zu sein. Auch die Swissquote hat übrigens derzeit ein ähnliches Programm und vergibt insgesamt CHF 200 an sogenannten «Trading Credits» (Courtagen gültig während 3 Monaten) für entsprechende Referrals. Auch VIAC bietet attraktive Vergünstigungen auf die Verwaltungsgebühren an bei Vermittlung von Freunden («VIAC Lifetime Award»).

- frankly verstärkt die Integration von Nachhaltigkeit im Anlageprozess. Dabei können neu auch aktiv verwaltete Nachhaltigskeits-Fonds zu einer All-in-Fee von 0.46 Prozent gekauft werden. Infos zum ZKB-Nachhaltigkeitsstandard finden Sie hier.

- Lancierung eines neuen 95er Fonds, der aktiv verwaltet wird, aber den gleichen Preis hat wie der passiv verwaltete 95er Fonds.

- Redesign von frankly.ch mit mehr Wissensseiten.

So beurteilt Martin Scholl die Situation – das Interview

- Herr Scholl: 600 Millionen CHF nach einem Jahr Frankly. Ist das viel oder wenig?

Wenn man den speziellen und infolge der Pandemie sicherlich nicht nur vorteilhaften Lancierungs-Zeitpunkt betrachtet, dann sind wir mit dem bisherigen Ergebnis zufrieden. Erfreulich ist vor allem, dass derzeit rund CHF 80-100 Mio. pro Monat dazukommen.

- Die ZKB hat jahrelang bewusst keine Produkt-Werbung betrieben, sondern «nur» Image-Kampagnen gemacht. Frankly ist hingegen genau das Gegenteil. Viel Produkt-Werbung und sogar ein eigener Sub-Brand. Warum? Wird damit ein Paradigmen-Wechsel bei der ZKB eingeleitet?

Wir haben damit sicherlich keinen Paradigmen-Wechsel eingeleitet und werden auch künftig nur sehr selten einzelne Produkte in den Vordergrund stellen. Bei frankly haben wir das gemacht, weil wir das Produkt pushen und schnell auch schweizweit bekannt machen wollen. In der Vergangenheit hatten wir ähnliche Marketing-Mittel in Homegate investiert – mit dem Resultat, dass Homegate heute das bekannteste Immobilienportal der Schweiz ist.

- Die App stützt sich auf ZKB-eigene Säule-3a-Fonds ab. Aktive und passive Strategien sind neuerdings sogar gleich teuer. Kannibalisieren Sie mit diesen Konditionen nicht das bestehende Geschäft?

Zuerst einmal räumen wir damit mit alten Paradigmen auf: Ein höherer Aktienanteil ist nicht mehr teurer als ein tiefer Aktienanteil. Zudem sind aktive und passive Strategien nun gleich teuer. Auf der anderen Seite: Ja, es gibt eine gewisse Kannibalisierung. Es gibt tatsächlich bestehende ZKB-Kunden, welche ihr Säule 3a-Konto zu frankly transferiert haben. Bei vielen dieser Kunden ist das aber sogar eine «positive Kannibalisierung»: Diese Kunden haben bei frankly nämlich oftmals den höheren Wertschriften-Anteil als noch zuvor. Aus finanzieller Sicht ist das für uns also nicht negativ.

- Was sind denn ihre langfristigen Ziele (5 Jahre) von Frankly?

Wenn man ein solches Produkt lanciert und auch bewusst ein aggressives Pricing wählt, hat man das klare Ziel, einer der relevantesten Marktteilnehmer in der Schweiz zu werden in diesem Segment. Damit das passiert, müssen wir mindestens CHF 10 Milliarden Volumen haben. Ob das in fünf oder acht Jahren der Fall sein wird, werden wir sehen.

- Die ZKB hat ihre Diversifikation in den vergangenen Jahren immer wieder erhöht. Wie stark kann frankly helfen, diesen weiter zu erhöhen? Erwarten Sie substanzielle Beiträge auch an den Gewinn der Bank?

Natürlich ist der Gesamtumsatz – auch wenn CHF 10 Milliarden in frankly investiert sind – für eine Bank in der Grössenordnung der ZKB nicht signifikant spürbar auf der «Top Line». Gleichzeitig sind diese Erträge auch ein weiterer wichtiger Puzzle-Stein in unserer Diversifikationsstrategie

Fazit

Wie unsere gemeinsam mit Raiffeisen und der Bank Vontobel publizierte Studie zum Thema «Digitales Anlegen» aufgezeigt hat, können sich 22 Prozent der befragten Personen vorstellen, bereits in den nächsten 12 Monaten einen gewissen Prozentsatz des Säule-3a-Geldes digital anzulegen. Dabei sind vor allem Männer, überdurchschnittlich gutverdienende Menschen, Personen, die in der Deutschschweiz leben und jüngere Personen offen und interessiert an Online-Lösungen. Dieses Profil passt ziemlich gut auch in das typische «frankly-Profil», wie ich es oben vorgestellt habe.

Das in der Studie eruierte Potenzial und Interesse auf Kundenseite zeigt auf, dass die entsprechenden Angebote auch in Zukunft stark wachsen werden – und vor allem «traditionelle» Säule 3a Produkte von Banken unter Druck bringen wird.

Kommentare

2 Kommentare

Roy

8. April 2021

Ist die Annahme wirklich realistisch, dass die Bank davon ausgehen kann, dass neue Kunden im Durchschnitt noch ca 25 Jahre Geld einzahlen werden? Wir leben in einer Zeit in der sich alles viel schneller verändert als noch vor 20 Jahren. Als Beispiel müssen wir nur die digitalen 3a Lösungen anschauen, welche innerhalb von den letzten 5 Jahren auf den Markt gekommen sind. Wer weiß schon welche attraktiven Angebote es in 5, 10 oder 25 Jahren auf dem Markt geben wird? Ob diese dann von Frankly sind oder von anderen Anbietern wird sich zeigen. Daher würde ich vorsichtig sein mit der Annahme, dass Kunden noch 25 Jahre Geld auf ihre 3a Lösung einzahlen wird.

Patrick Huber

8. April 2021

Wäre natürlich zu Beginn spannend zu sehen, in wie weit Frankly «im eigenen ZKB-Revier» wildert – Absatzkanal Filialbank/Produktgebühren. So oder so: es ist eine hohe Dynamik im Sparen 3a-Markt. – die hohen Kosten in der Säule 3a sind am Sinken – Digitalisierung des Retailbankings voranbringen / digital hilft hiesigen «wechselfaulen» Sparern Starke Leistung von VIAC. Und mit ZKB, GKB (Gioia) und Co. gibt es für den Konsumenten eine breite und verständliche Auswahlmöglichkeit.

Danke für Ihren Kommentar, wir prüfen dies gerne.