18. Februar 2021

ZAK im Aufwind – Zahlen und Fakten zur ersten Schweizer Neobank

Von Prof. Dr. Andreas Dietrich

Im Februar 2018 hat die Bank Cler die erste Schweizer Smartphone Bank Zak lanciert. Heute darf ich auf meinem Blog dank internen Auswertungen von Zak verschiedene interessante Aspekte wie zum Beispiel das Nutzerprofil, die Nutzungshäufigkeit oder den Anteil der Hauptbankkunden präsentieren.

Bereits vor drei Jahren hatte ich Zak erstmals getestet und in einem Blog-Artikel ausführlich darüber berichtet. Im März 2019 hatte ich zusätzlich über erste Erfahrungen und weitere neue Angebote geschrieben. Interessante Features sind beispielsweise der Chatbot «Carl», die «Zaktionen» oder die integrierten Partnerangebote von Versicherungen im Zak-Store. Abhängig von der persönlichen Nutzung ist Zak gemäss K-Geld derzeit das günstigste Konto in der Schweiz.

Seit meinem letzten Bericht hat Zak unter anderem das Angebot «Zak Green Impact» lanciert. Damit möchte man den Megatrend «Nachhaltigkeit» – sehr wichtig für die insgesamt jüngere Zielgruppe von Zak – in den Angeboten berücksichtigen. Zak Plus Kunden unterstützen seit Beginn dieses Jahres damit automatisch und ohne weiteren Aufpreis ein Klimaschutzprojekt in der Schweiz. Hierbei wird ein Teil der Zak Plus Kartenumsätze für ein nachhaltiges Ökologieprojekt gespendet. Jeder User leistet mit der Nutzung von Zak Plus somit einen Beitrag für nachhaltige Projekte. Die Kooperation erfolgt mit Southpole, einem Schweizer Anbieter im Bereich nachhaltiger Projekte und der CO2 Kompensation. Die Wahl fiel auf das Projekt «Waldschutz im Kanton Schwyz». Mehr dazu finden Sie hier.

Neues Onboarding-Verfahren – und wann sich Kunden onboarden

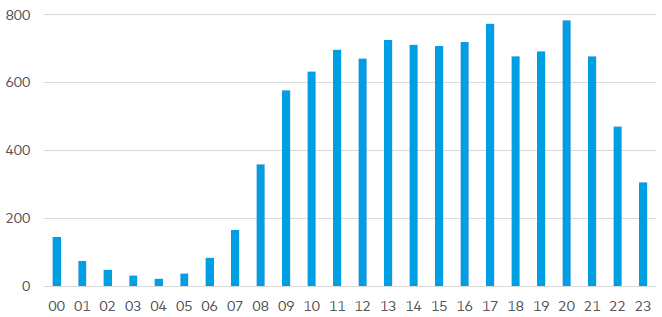

Das «alte» Onboarding-Verfahren von Zak lief über Videotelefonie. Die entsprechend eingeschränkte zeitliche Verfügbarkeit und das schlechtere Kundenerlebnis bei der Videotelefonie entsprechen heute nicht mehr unbedingt den Kundenerwartungen, respektive die Kunden bevorzugen in der Regel ein Online ID- gegenüber einem Video ID-Verfahren. Entsprechend hat auch Zak am 20. Oktober 2020 vom Video ID- auf das Online ID-Verfahren umgestellt. Durch diese Umstellung konnte die Anzahl der erfolgreichen Onboardings signifikant erhöht werden. Abbildung 1 zeigt, dass die 24/7-Erreichbarkeit der Dienstleistung durchaus genutzt wird. Randzeiten und auch Sonntage werden für die Kontoeröffnung gut genutzt. Die Anzahl an wöchentlichen Neukunden hat sich seit dem Go-Live vor sechs Wochen um 18 Prozent erhöht. Gemäss Angaben von Zak dauert die Eröffnung im Schnitt noch 7 Minuten. Zudem seien auch die Aufwände im Backoffice deutlich reduziert worden.

Wie wird Zak derzeit genutzt?

Nachfolgend werde ich anhand der mir von Zak zur Verfügung gestellten Informationen auf das Nutzerprofil und die Nutzung des Angebots eingehen.

Nutzerprofil

- Nutzende: Derzeit nutzen über 40’000 Personen die Finanz-App.

- Geschlechterverteilung: Ähnlich wie vor zwei Jahren, sind noch immer 69 Prozent der Nutzer Männer, derweil nur 31 Prozent der Zak-Kunden weiblich sind. Eine ähnliche Verteilung der Geschlechter kann auch bei Neon beobachtet werden und ist ein Phänomen, dass bei praktisch allen technologischen Innovationen (zumindest im Banking) zu beobachten ist. Gleichwohl würde ich erwarten, dass sich die Geschlechterverteilung langsam aber sicher etwas stärker angleichen sollte, weil die Angebote zunehmend auch in der Breite der Bevölkerung ankommen.

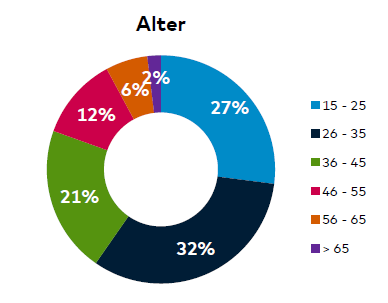

- Alter: Das Durchschnittsalter der Kunden beträgt etwas mehr als 34 Jahre. Wie aus Abbildung 2 ersichtlich ist, sind 59 Prozent der Kunden jünger als 35 Jahre. 33 Prozent der Kunden sind zwischen 36 und 55 Jahre alt. Nur 8 Prozent der Kunden sind älter als 55 Jahre. Gegenüber der Situation von 2019 hat sich der Anteil Kunden der besonders jungen Zielgruppe bis 25 Jahre von 30 Prozent auf 27 Prozent verkleinert, obwohl die Zielgruppe insgesamt gewachsen ist (seit Juni 2019 ist Zak ab 15 Jahren erhältlich). Auch der Anteil Kunden bis 35 Jahre hat sich verringert (heute 59%, 2019: 63%).

- Wohnkanton: 23 Prozent der Kunden von Zak leben im Kanton Zürich, 14 Prozent im Kanton Waadt, 10 Prozent im Kanton Bern. Auffällig ist, dass Zak im französisch sprachigen Teil der Schweiz weniger stark gewachsen ist als in anderen Regionen. Entsprechend dieser kantonalen Verteilung nutzen 74 Prozent der Kunden die App auf Deutsch, 21 Prozent auf Französisch und 5 Prozent auf Italienisch. Der Anteil französisch sprechender Kunden ist geringer im Vergleich zu 2019.

- 27 Prozent der Zak-Neukunden in 2020 sind durch bestehende Zak-Nutzer vermittelt worden.

- Die Kundenzufriedenheit liegt gemäss einer Zak-Umfrage auf einer Skala von 1 bis 10 bei 7.4. 32 Prozent der Nutzer sind mit Zak sehr zufrieden (9-10). Insgesamt liegt der Net Promotor Score (NPS) bei 17.

Nutzung

- 41 Prozent der Befragten nutzen Spartöpfe. Die drei wichtigsten Spartöpfe sind «Steuern und Sparen für Notreserven», «Organisation der Haushaltsausgaben» und «Kosten für Mobilität, insbesondere Auto und ÖV-Abos».

- Das durchschnittliche Vermögen pro Kunde steigt stetig an und hat sich 2019 um 40 Prozent und im Jahr 2020 um 55 Prozent erhöht.

- Die Möglichkeit zur Altersvorsorge mit der 3. Säule gibt es bei Zak seit 2019 (Vorsorgekonto seit April 2019, Vorsorgen mit Anlagelösung seit Dezember 2019). Die Anzahl der Kunden mit einer Vorsorge in Zak hat sich im Jahresverlauf mehr als verdoppelt. Der durchschnittliche Saldo in der Vorsorge 3a beträgt derzeit CHF 4’550, davon sind rund 30 Prozent in Anlagelösungen investiert.

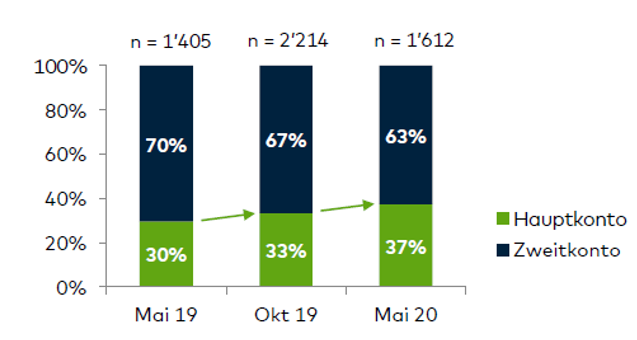

- Für sehr interessant halte ich die Angaben in Bezug auf Zak als Hauptbank (vgl. Abbildung 3). Gemäss der neusten Kundenbefragung im Mai 2020 bei 1’631 Teilnehmenden, bezeichnen 37 Prozent der ZAK-Nutzer die App als ihre Hauptbank-Beziehung. Der Anteil an Hauptkontonutzerinnen und -nutzer hat dabei in den vergangenen Monaten leicht zugenommen. Dieses Ergebnis überrascht mich etwas in dieser Höhe, ist aber aus Sicht von Zak sehr positiv zu werten.

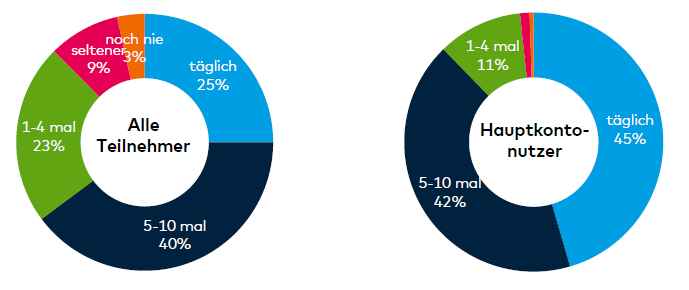

- Auch die Auswertungen in Bezug auf die App Nutzung zeigen interessante Fakten: So nutzen 65 Prozent aller teilnehmenden Zak-Nutzer die App durchschnittlich 5 Mal monatlich bis täglich (vgl. Abbildung 4, links). Hauptkontonutzer verwenden die App besonders häufig: 87 Prozent nutzen Zak 5-mal monatlich bis täglich (Abbildung 4, rechts). Insgesamt hat sich ein durchschnittlicher Nutzer im Dezember 2020 14-mal in der App eingeloggt.

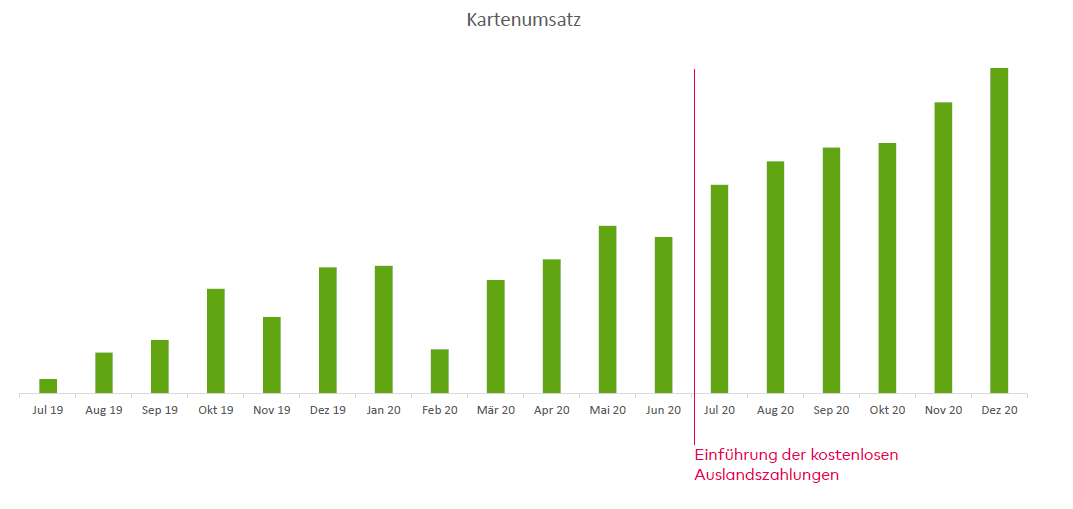

- Die zunehmende Nutzung widerspiegelt sich auch im Kartenumsatz. Dieser hat sich seit Einführung der gebührenfreien Auslandszahlungen teilweise verdoppelt (vgl. Abbildung 5).

Fazit

Die Schweizer Neobanken wie Neon und Zak können erfreuliche Entwicklungszahlen aufzeigen. Vor allem der hohe Anteil an Hauptbankbeziehungen mit Zak und auch die hohe durchschnittliche Nutzung der App ist aus Bankensicht sehr positiv zu werten. Zak ist auch daran, sich stetig weiterzuentwickeln und gewisse Schwächen auszumerzen. So wird es beispielsweise bald möglich sein, eBill zum elektronischen Erhalt und zur Bezahlung von Rechnungen zu verwenden. Diese Umsetzung von Zak ist aus meiner Sicht notwendig, da es als Hygienefaktor für eine Schweizer Banking App angesehen wird. Des Weiteren wird bei Zak eine Visa Debit Karte per Q2/2021 eingeführt und die bestehenden Maestro Karten werden sukzessive ersetzt.

PS: Was bringt Technologie der Finanzindustrie und wie kann sie effizient umgesetzt werden? Diese Fragen werden mit Praxisbeispielen von ausgewiesenen Experten an der IFZ FinTech Konferenz 2021 beantwortet. Die Konferenz findet (online) am Nachmittag des 3. März statt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.