8. Februar 2021

Hypotheken-Verlängerung auf dem Smartphone bei der St. Galler Kantonalbank

Von Prof. Dr. Andreas Dietrich

Verschiedene Banken bieten Online-Hypotheken an. Die St. Galler Kantonalbank (SGKB) hat im Dezember 2020 zusätzlich auch die Möglichkeit lanciert, über die Mobile Banking App Hypothekarkredite zu verlängern. Im nachfolgenden Blog möchte ich die mobile Hypotheken-Lösung der Bank vorstellen und generell auf das Potenzial dieses Touchpoints eingehen.

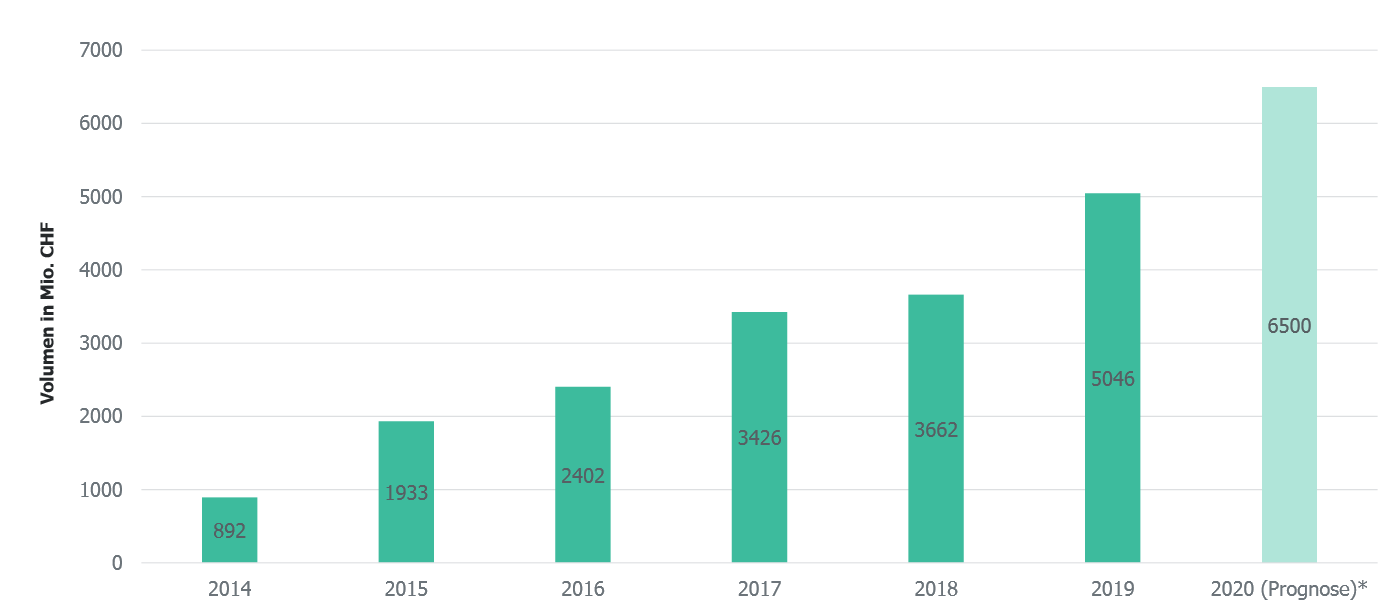

Wie Abbildung 1 zeigt, sind die Volumina die Abschlüsse von Online-Hypotheken im Jahr 2019 weiter angestiegen. Nach einer eher tiefen Wachstumsrate von nur 7 Prozent im Vorjahr, fällt die Wachstumsrate von 2019 gegenüber 2018 mit 38 Prozent wieder deutlich höher aus. Im Vergleich zur Wachstumsrate des Hypothekarkreditvolumens an Private Haushalte in der Schweiz, welche seit einigen Jahren bei rund 2.5-3 Prozent liegt, verzeichnen Online-Hypotheken also weiterhin überproportionale Wachstumsraten. Insgesamt wurde in der Schweiz gemäss unserer gemeinsam mit e.foresight erstellten Studie im Jahr 2019 ein Hypothekarvolumen von CHF 5.05 Milliarden online initiiert respektive abgeschlossen. Gemäss der engeren Definition von Online-Hypotheken (Abschluss erfolgt online) wurde ein Volumen von rund CHF 2 Milliarden online abgeschlossen.

Für das Jahr 2020 gehen wir – auch unter Einbezug von Erwartungen von einigen Anbietern – von einem weiteren und wiederum grösseren Wachstumsschub von knapp 30 Prozent aus (die aktuellen Zahlen folgen 2021). Dadurch würde das Volumen an neu abgeschlossenen oder verlängerten Online-Hypotheken rund CHF 6.5 Milliarden betragen.

Auch die St. Galler Kantonalbank (SGKB) bietet seit vier Jahren die Möglichkeit einer Online-Hypothekenverlängerung in ihrem E-Banking an. Seit Dezember 2020 können Kunden die auslaufenden Hypotheken zusätzlich über die Mobile Banking App verlängern.

Hypotheken auf dem Smartphone – ein Trend?

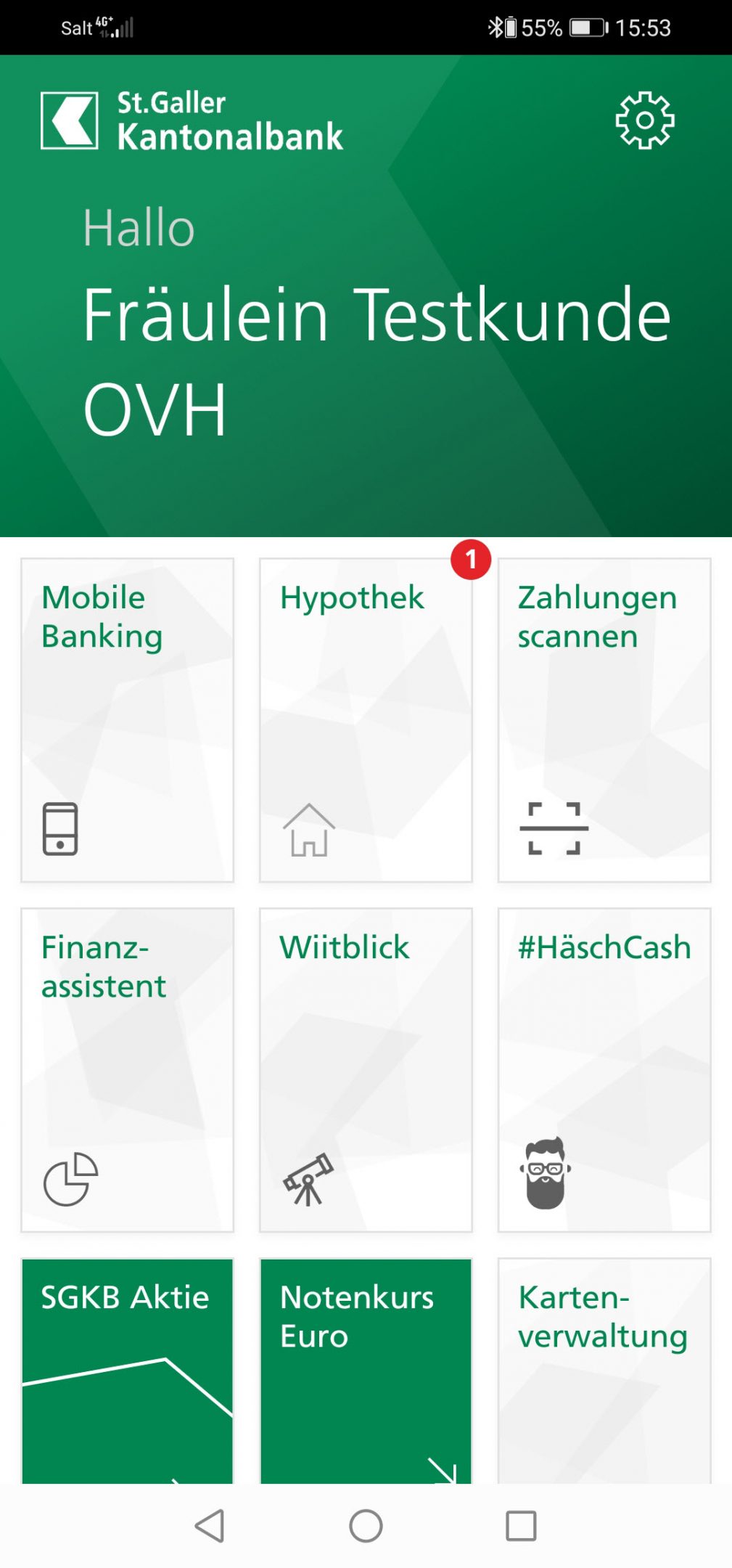

Mobiles Banking wird immer mehr an Bedeutung gewinnen. Entsprechend hat auch die SGKB verschiedene strategische Initiativen gestartet, um das Angebot auf dem mobilen Endgerät vielfältiger und besser zu machen. Unter anderem wurden #HäschCash oder Wiitblick entwickelt (ich habe hier bereits darüber berichtet). Neu gibt es in der Mobile Banking App nun auch die Möglichkeit für Hypothekarverlängerungen. Die entsprechende Kachel erscheint aber nur für diejenigen Kunden, welche eine Hypothek bei der SGKB haben und die Kriterien für eine Online-Verlängerung erfüllen (siehe Abbildung 2).

Die meisten Banken bieten derzeit eine Hypothekenverlängerung über die Mobile Banking App noch nicht an. Meines Wissens kann man dies in der Schweiz derzeit nur bei der Credit Suisse (CSX) und bei der Luzerner Kantonalbank seit kurzem machen. Die Baloise Bank SoBa hingegen hat ihre an sich gut umgesetzte Mobile App für Neuabschlüsse von Hypotheken im letzten Jahr sogar wieder vom Markt genommen.

Eigenschaften der SGKB-Lösung

Einige Eigenheiten der SGKB-Lösung sind dabei wie folgt:

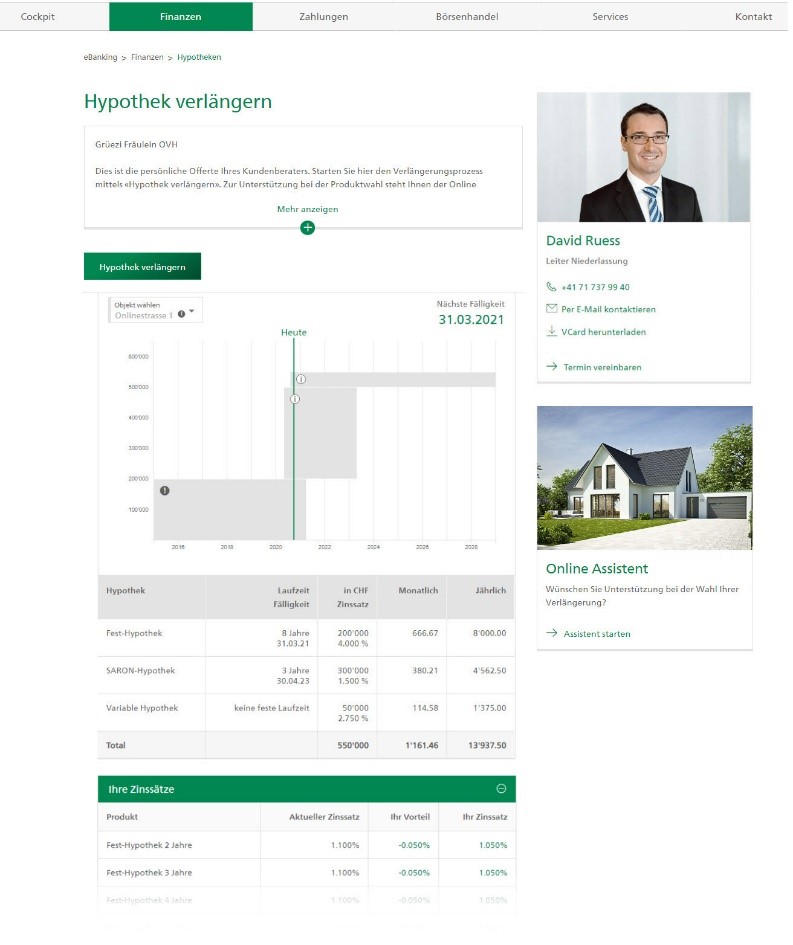

- Die SGKB hat sich bewusst entschieden, dass der Kundenberater respektive die Kundenberaterin immer noch die entscheidende Rolle für die Offertenerstellung spielt. Die Kundenberater entscheiden, für welche Kunden sie eine solche individuelle Offerte ins Online (bzw. Mobile) Banking erstellen möchten. Mit «Ihr Vorteil» (siehe Abbildung 3) wird dem Kunden aufgezeigt, wie viele Basispunkte die Offerte für den Kunden unter dem offiziellen Zinssatz der SGKB liegt.

- Der Preis wird kanalunabhängig festgelegt. Dies bedeutet, dass der Hypothekarzinssatz in der Filiale oder über den OnlineKanal bei der Verlängerung einer Hypothek grundsätzlich gleich hoch ist. Es gibt bewusst keinen «Online-Rabatt». Kunden können innerhalb der App eine einmalige Teil- oder Gesamtrückzahlung auf das Laufzeitende der Hypothek vornehmen. Zudem besteht die Möglichkeit, eine bestehende periodische Amortisation zu erhöhen oder, falls noch keine besteht, eine neue Amortisation hinzuzufügen.

Möglich sind die Online-Hypothekarkredite für die folgenden Personengruppen und unter den folgenden Bedingungen:

- Selbstbewohntes Wohneigentum, Ferienhäuser und Renditeobjekte für

Privatkunden - Bestehender E-Banking-Vertrag

- Ablauf einer Fest- oder Geldmarkt/Saron-Hypothek

Der Prozess der Mobile Banking App läuft dabei wie folgt:

- Der Kundenberater erstellt eine individuelle Offerte für den Kunden.

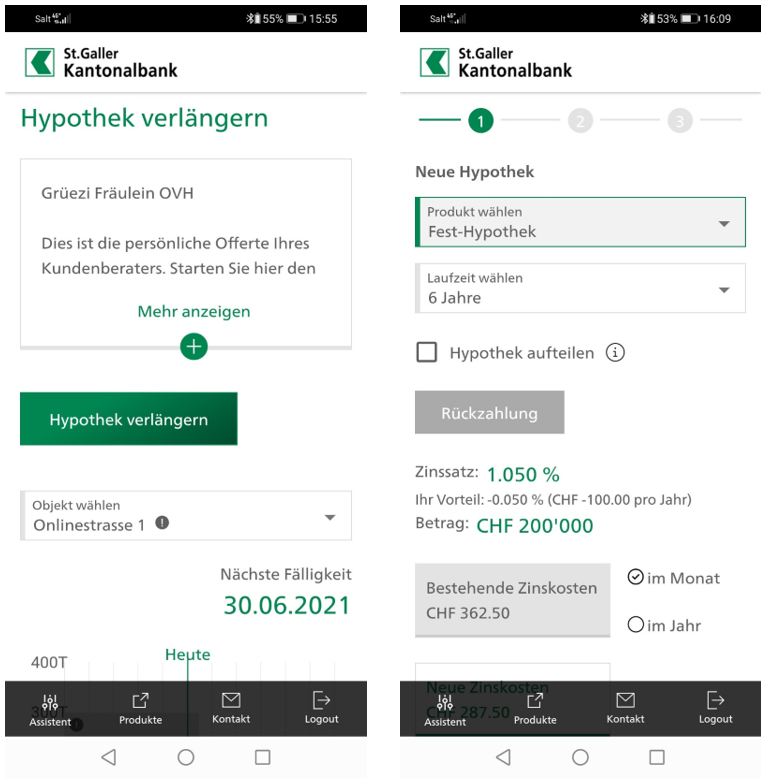

- Der Kunde erhält diese Offerte im E-Banking und in der SGKB App (vgl. Abbildung 4).

- Der Kunde modelliert und verlängert seine Hypothek selbstständig in der App oder im E-Banking.

- Der Kundenberater erhält bei einem Abschluss eine E-Mail mit einer Bestätigung der Verlängerung.

Erste Kennzahlen und Erfahrungen von Online-Verlängerungen im E-Banking

Die SGKB hat mir basierend auf der Nutzung der Verlängerungsmöglichkeit im E-Banking die folgenden interessanten Fakten zur Nutzung in den letzten vier Jahren gegeben

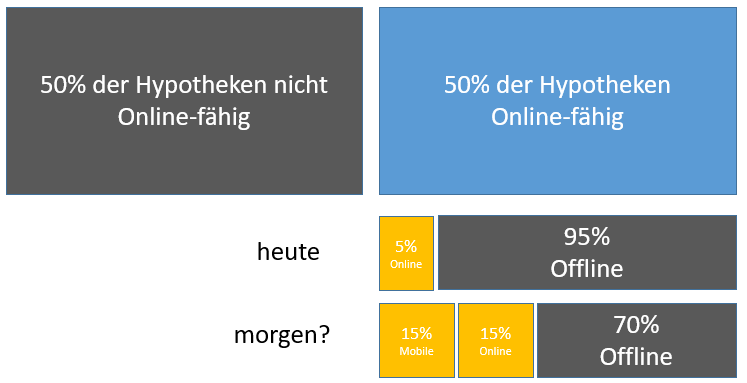

- 50 bis 60 Prozent der auslaufenden Hypotheken sind grundsätzlich «onlinefähig» gemäss der Definition der SGKB.

- Rund 11 Prozent der «onlinefähigen» Hypotheken erhalten auch tatsächlich eine Online Offerte von ihrem Kundenberater respektive ihrer Kundenberaterin.

- Rund 90 Prozent der gesendeten Offerten werden von den Kunden angeschaut.

- Die Konversionsrate der Online Angebote ist seit der Einführung vor vier Jahren relativ stabil und liegt bei gut 40 Prozent.

- Von den 11 Prozent der versendeten Offerten werden also 40 Prozent tatsächlich abgeschlossen. Im Durchschnitt werden damit knapp 5 Prozent der onlinefähigen Hypotheken oder rund 2 Prozent aller Hypotheken bislang online abgeschlossen.

- Die Sonderkonditionen sind online gleich hoch wie offline.

Wie gross ist das Potenzial für diese Online oder auch Mobile-Hypotheken

Gemäss den obigen Angaben der SGKB sind derzeit in etwa 50 Prozent der Hypotheken onlinefähig. Von diesen werden derzeit knapp 5 Prozent online abgeschlossen (im E-Banking). Ich kann mir gut vorstellen, dass sich dies in den nächsten Jahren weiter verlagern wird. Eine Aufteilung, wie ich sie unten gemacht habe (ca. 40 Prozent online) sind für die nächsten fünf Jahre ein aus meiner Sicht durchaus realistisches Szenario, sofern sich die Zinslandschaft oder die regulatorischen Rahmenbedingungen (Stichwort: Abschaffung Eigenmietwert) nicht massgeblich verändern. Die Frage ist, ob die Verlängerungs-Abschlüsse im Mobile und Online Banking tatsächlich in etwa gleich hoch sein werden oder ob nicht für diesen Prozess der Desktop noch eine grössere Bedeutung haben wird.

Um diese höhere Online-Konversion zu erreichen, müssen aber einerseits die Kundenberaterinnen und Kundenberater stärker dazu motiviert werden, den Kunden Online-Offerten zuzustellen. Viele Kundenberater sind derzeit nicht dazu bereit respektive möchten die Gelegenheit der Hypothekarverlängerung dazu nutzen, mit dem Kunden ein persönliches Gespräch führen zu können. Auf der anderen Seite hat die SGKB in ihrer App die Funktion «Offerte anfordern» integriert. Diese einfache und unverbindliche Möglichkeit könnte dazu führen, dass das Online-Angebot durch eine höhere Kundennachfrage mehr genutzt wird. Grundsätzlich hat die SGKB sich jedoch bewusst dafür entschieden, dass der Kundenberater und die Kundenberaterin weiterhin Dreh- und Angelpunkt sind.

Fazit

Der Prozess einer Hypothekarverlängerung ist – solange das Zinsniveau weiterhin so tief bleibt und keine Rückzahlungen oder Aufstockungen geplant sind – in der Regel nicht sonderlich komplex. Tatsächlich werden viele Verlängerungen telefonisch und in wenigen Minuten erledigt. Daher ist das Angebot der SGKB, die Verlängerung auch gleich über das Mobile zu machen, durchaus interessant. Hingegen denke ich, dass für den Neuabschluss von Hypotheken das Smartphone nur für sehr wenige Personen der richtige Kanal ist. Dies bestätigt wohl auch der «Rückzug» der Baloise Bank SoBa von der Mobilen App für Neuabschlüsse.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.