1. Februar 2021

Regionalbanken und Sparkassen,

Mobile Banking wächst – ist aber noch kein Transaktionskanal: Die Entwicklungen im Überblick

Von Prof. Dr. Andreas Dietrich, Anja Leutenegger und Sophie Bayley

Online und Mobile Banking sind zentrale Touchpoints von Banken. Vor allem das Mobile Banking hat sich in den vergangenen zwei Jahren stark entwickelt. Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern und der Digital Think Tank e.foresight der Swisscom haben in einem gemeinsamen Forschungsprojekt untersucht, wie verbreitet Online und Mobile Banking unter Schweizer Bankkundinnen und -kunden sind. Der heutige Blog-Artikel zeigt einige ausgewählte Erkenntnisse dieser Untersuchung auf.

Lange Zeit gab es für die Schweizer Bankbranche wenig verlässliche Zahlen in Bezug auf die Nutzung von Online und Mobile Banking. Mithilfe einer Befragung der 40 grössten Retailbanken hat das IFZ gemeinsam mit e.foresight diese Lücke geschlossen und im Jahr 2017 erstmals die aktuelle Verbreitung von Online und Mobile Banking unter Schweizer Bankkunden mithilfe von Daten der Banken erfasst. Im Herbst 2020 haben wir die Umfrage wiederholt. Insgesamt haben 25 Institute an der Umfrage teilgenommen.

Dabei wurden unter anderem die Entwicklung der aktiven Online und Mobile Banking Nutzerinnen und -Nutzer, die Entwicklung der Online und Mobile Banking Logins, Nutzungsvergleiche zwischen dem Online Banking und dem Mobile Banking sowie die Nutzung der Personal Finance Management Tools (PFM) abgefragt.

Nachfolgend werden wir einige interessante Entwicklungen aufzeigen.

Mobile Banking holt auf

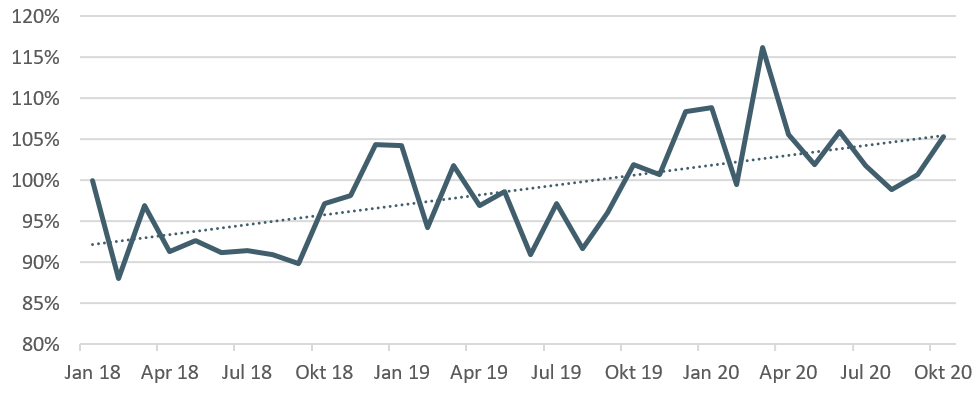

Abbildung 1 zeigt die Entwicklung der Anzahl Logins im Online Banking nach Monat auf (Januar 2018 bis Oktober 2020). Insgesamt haben sich die Logins pro Jahr um durchschnittlich 4 Prozent erhöht. Zwischen den Banken gibt es aber beträchtliche Unterschiede. Die meisten Logins nach Monat wurden während des Lockdown-Monats März 2020 verzeichnet.

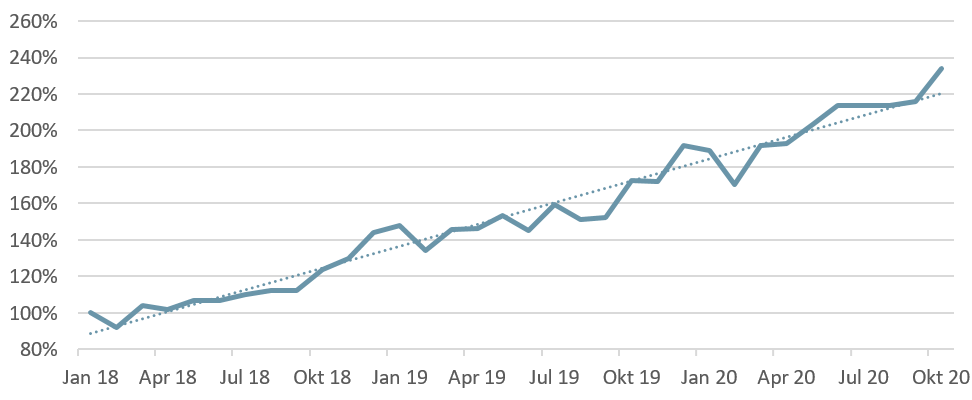

Die indexiert abgebildete Entwicklung der Mobile Banking Logins können der Abbildung 2 entnommen werden.

Die durchschnittliche Wachstumsrate der Logins ist 46 Prozent pro Jahr (mit allerdings wiederum unterschiedlichen Entwicklungen, auch abhängig von der Bank und von der Ausgangssituation). Die höchste Anzahl an Logins konnten an unserem letzten Messwert, im Oktober 2020, verzeichnet werden.

Interessant ist, dass sich das Verhältnis der Anzahl Logins von Online zu Mobile Banking 2020 gegenüber 2018 ziemlich stark verändert hat. 2018 betrug das Login Verhältnis noch 63:37 zugunsten des Online-Bankings. 2020 waren die Anzahl Logins schon fast ausgeglichen (53:47). Bei verschiedenen Banken gibt es bereits jetzt mehr Logins über das Mobile Banking als über das Online Banking. Gleichzeitig werden aber noch immer 82 Prozent der Zahlungen über das Online Banking ausgelöst. Es erstaunt, dass trotz der praktischen Scan- und Pay Funktion des Mobile Bankings lediglich jede fünfte Transaktion über das Mobile Banking gemacht wird. Durch die Einführung der QR Codes auf den Einzahlungsscheinen werden künftig aber wohl vermehrt Transaktionen über das Mobile Banking durchgeführt.

Fazit

Der Anteil aktiver Online Banking Nutzerinnen und -Nutzer blieb über die letzten Jahre konstant. Bei der Entwicklung der Anzahl Logins ist ein geringer Anstieg über die Jahre zu beobachten. Deutlich rasanter ist die Entwicklung in Bezug auf das Mobile Banking. Die Anzahl Logins hat sich im Oktober 2020 gegenüber Januar 2018 mehr als verdoppelt.

Während des Shutdowns infolge des Corona-Virus haben die Logins sowohl beim Mobile Banking als auch beim Online Banking zugenommen. Dies kann aber weniger auf Covid-19 zurückgeführt werden, sondern steht im Zusammenhang mit einer längerfristigen Trend-Entwicklung.

Generell musste festgestellt werden, dass einige Banken die Daten gar nicht oder nur limitiert erheben konnten. Aus unserer Sicht ist es empfehlenswert, dass Banken ein entsprechendes Reporting aufbauen und dadurch den Erfolg verschiedener Massnahmen direkter messen können.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e.foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e.foresight: sophie.bayley@swisscom.com.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.