18. Januar 2021

Die Google Bank ist bald da – was Google Plex für die Schweizer Banken bedeutet

Von Prof. Dr. Andreas Dietrich

In den letzten Jahren wurde oft über die „Bank von Google“ oder die „Amazon Bank“ philosophiert – nun ist zumindest die «Bank von Google» da. Neben einer Überarbeitung von Google Pay mit einigen interessanten Zusatzfunktionen, baut Google mit Plex eine Front-End-Plattform für traditionelle Finanzinstitute und wird damit immer mehr zu einer Bank. Was davon zu halten ist und welche Überlegungen sich Schweizer Banken dazu machen sollten, erläutere ich im heutigen Blog.

Im November 2020 hat Google einerseits einen Relaunch von Google Pay mit einem überarbeiteten Angebot angekündigt. Als zweite bedeutende(re) Ankündigung hat die BigTech Firma das Konzept von Google Plex vorgestellt. Auf diese beiden zentralen Bausteine der Finanzstrategie von Google werde ich nachfolgend eingehen.

Das neue und breitere Angebot von Google Pay und der Aufbau eines Marktplatzes

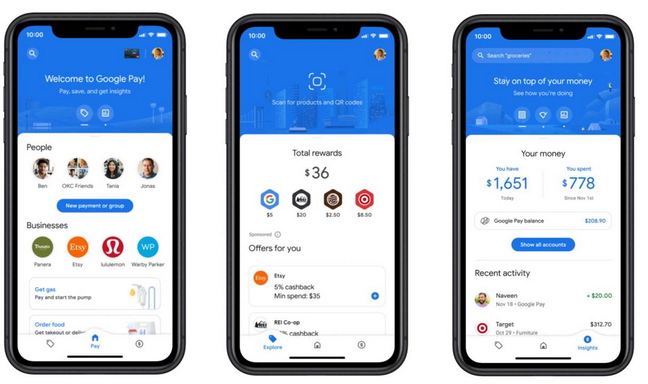

In der Schweiz kennen wir Google Pay bislang als «ein mobiles Zahlungsinstrument mehr». Es wurde hierzulande im April 2019 lanciert und ist bei verschiedenen Neobanken, aber auch den beiden Grossbanken und verschiedenen Kantonal- und Regionalbanken verfügbar. Die bisherige Relevanz hierzulande ist insgesamt eher tief. Das (bislang erst in den USA) erweiterte und dadurch aus meiner Sicht nun spannendere Google Pay ist seit November 2020 verfügbar. Es beinhaltet drei grössere «Registerkarten» (Tabs) in der App.

- Die erste Registerkarte – „Pay“ – wird für digitale Zahlungen verwendet. Es sind sowohl P2P- (Zahlungen zwischen Personen) als auch P2B-Transaktionen (Zahlungen zwischen Personen und Unternehmen) möglich. Als weiteres können Chats mit mehreren Personen gebildet werden, wodurch Gruppenzahlungen möglich sind und direkt ersichtlich ist, wer seinen Anteil (noch nicht) bezahlt hat. Google Pay-Benutzer können unter Verwendung der Kamera ihres mobilen Geräts zudem den QR-Code einer anderen Person scannen, um eine einfache Zahlung zu ermöglichen. Diese Funktion ist vor allem für kleine Einzelhändler interessant. Des Weiteren hat Google in der App die Spezialfunktionen „Tanken“ und „Essen bestellen“ angefügt. Gemäss Google soll das Essensbestellsystem (in den USA) mit mehr als 100’000 Restaurants funktionieren. Benutzer sollen derzeit auch in der Lage sein, an 30’000 Orten direkt von der App aus für Benzin zu bezahlen.

- Die zweite Registerkarte – „Insights“ – ist ein PFM-Tool (Personal Finance Management) für Kunden, wie wir es auch von verschiedenen Schweizer Banken kennen. Es zeigt auf, wie und wo der Verbraucher sein Geld ausgibt und kategorisiert die Transaktionen. Man kann auch nach vergangenen Einkäufen suchen, indem man einzelne Schlüsselwörter verwendet. Der Algorithmus scheint dabei ziemlich intelligent zu sein (beim Suchbegriff «Benzin letzte 2 Monate» beispielsweise erkennt Google Pay welche Firmen «Benzin» verkaufen und kann auch Suchbegriffe wie «2 Monate» korrekt interpretieren).

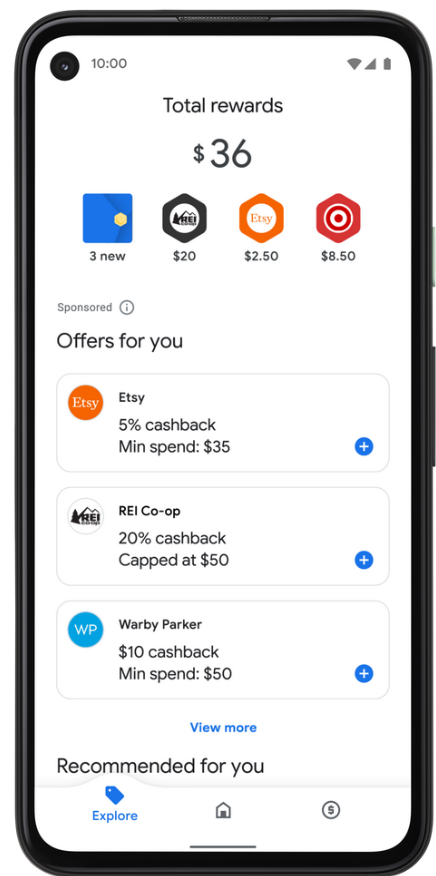

- Die dritte Registerkarte – „Explore“ – finde ich spannend, war aber in verschiedenen Artikeln etwas unter dem Radar. In diesem komplett neuen Bereich zeigt Google ihren Nutzerinnen und Nutzern interessante Angebote und Rewards von Einzelhändlern an. Mit einem Klick auf das «Plus» wird der gewählte Coupon für die Nutzer gespeichert und beim nächsten Kauf beim entsprechenden Händler mit Google Pay automatisch abgebucht. In der Standardeinstellung sehen Nutzer generische Angebote. Kundinnen und Kunden haben aber auch die Möglichkeit, gegen das «Teilen ihrer Daten» individuelle Angebote basierend auf ihren Ausgabenaktivitäten zu erhalten.

Ein ähnliches Angebot kennen wir in der Schweiz mit dem 2017 lancierten PostFinance Benefit Programm. Mit PostFinance Benefit erhalten Privatkunden von PostFinance basierend auf ihrem Kaufverhalten bis zu 30 Prozent Rabatt auf das Gesamtsortiment von verschiedenen Geschäften und Onlineshops. Das Angebot läuft zwar zufriedenstellend, konnte sich aber nicht in der Breite durchsetzen. Google traue ich aber durchaus zu, dass sie ein solches Ökosystem erfolgreich(er) aufbauen können. So machen in den USA bereits Partner wie Burger King, Etsy oder Target mit.

Des Weiteren kann der Nutzer (optional) Google Pay mit anderen Google-Diensten verknüpfen. So könnte die Nutzerin respektive der Nutzer die App autorisieren, Gmail oder die Google-Photos-Konten zu scannen, um Rechnungen und Quittungen, die über Gmail eingehen, automatisch zu bearbeiten und den entsprechenden Transaktionen zuzuordnen. Verbraucher können sich auch dafür entscheiden, die Kamera ihres Mobiltelefons zu verwenden, um Quittungen zu fotografieren, die dann in das System gezogen werden.

Google Plex: Die digitale Banking-Plattform für Banken

Interessant ist aus meiner Sicht vor allem, dass Google noch in diesem Jahr 2021 – vorerst nur in den USA – eine neue Bankdienstleistung namens Plex starten wird. Es handelt sich dabei nicht um ein direktes Bankdienstleistungsangebot von Google. Stattdessen werden Banken Google Plex inkl. einem Spar- und Privatkonto als Teil der digitalen Geldbörse Google Pay anbieten können.

Google hat bereits 11 Finanzinstitute als Partner für den Start von Google Plex gewinnen können (z.B. Citi, Bank of Montreal oder BBVA). Kunden, welche Plex nutzen wollen, können entscheiden, welche Bank sie als «Plex Partner» bevorzugen. Dadurch wird innerhalb des Ökosystems von Plex ein gewisser Wettbewerb lanciert. Plex-Angebote haben gemeinsame Elemente, werden sich aber auch voneinander unterscheiden können. Jede Bank soll die Möglichkeit haben, ihre speziellen Angebote auf der Plattform zu präsentieren und Mehrwertangebote zu unterbreiten. Gemäss ersten Berichten sollen die Privat- respektive Sparkonti keine monatlichen Gebühren oder Mindestsalden haben.

Einen 25 Minuten langen Film zu diesen Angeboten finden Sie hier.

Warum Google?

Warum haben bereits einige Banken entschieden, mit Google zusammenzuarbeiten?

Grundsätzlich kann Google einige spannende Fähigkeiten in eine solche Beziehung einbringen. Erstens hat Google technologisches Know-how und Ressourcen, über die keine Bank verfügt. Zweitens hat Google viele Händlerbeziehungen, die in einem solchen Ökosystem möglicherweise mitmachen wollen. Drittens weiss Google sehr gut, wie man Kunden anlocken kann. Und als viertes kann Google die Banking Angebote unter anderem in ihre Suchmaschine einbinden, was sicherlich auch von Vorteil ist.

Ob das aber genügt, damit eine Bank eine strategische Partnerschaft mit Google eingeht und ein Plex-Konto anbieten soll, ist aus meiner Sicht eine schwierige Entscheidung. Für einige Partner kann dies durchaus Möglichkeiten eröffnen, neue Kunden zu gewinnen oder innerhalb von kurzer Zeit ihren Kunden ein gutes «Smartphone Banking» anzubieten. Unklar ist mir bisher aber noch, wie, respektive ob, die Partner in der Lage sein werden, gute Beziehungen zu Google Plex-Kunden aufzubauen. Dürfen Banken die Daten nutzen für eigene Angebote, z.B. bei der Säule 3a? Werden die Google Plex-Kunden auch Services von den Filialen und Callcentern der von ihnen gewählten Banken erhalten? Wie stark ist der Kannibalisierungs-Effekt? Sprich: Schliessen am Schluss nicht bestehende Kunden ihre Konti und melden sich stattdessen bei der gleichen Bank bei Plex an, bei welchem sie für die gleichen (?) Services keine Gebühren bezahlen?

Die zentrale Frage ist zudem vor allem: Wollen Schweizer Kundinnen und Kunden Google Plex? Werden sie das Angebot annehmen, weil sie eine Schweizer Bank dahinter sehen, das Front-End und die UX (und auch die Kosten) aber von Google erhalten? Aus Kundensicht könnte die Kombination aus einem Technologieunternehmen mit einer guten User Experience gepaart mit der Sicherheit und dem Vertrauen, das sie von einer Bank erwarten, zwar durchaus interessant sein. Auf der anderen Seite gibt es gerade gegenüber Google gewisse Vorbehalte, die möglicherweise nicht so einfach wegzuräumen sind. Diskussionen zum Thema Datenschutz werden sicherlich aufkommen.

Interessant ist aus meiner Sicht, dass Google – im Gegensatz zur exklusiven Apple Card-Partnerschaft zwischen Apple und Goldman Sachs – mehrere Partner ins Boot holen möchte. Google bräuchte eigentlich auch nicht mehr als einen Partner. Finanziell könnte es sich aber durchaus ausbezahlen, wenn man sich als Technologie-Anbieter als Ökosystem-Orchestrator für mehrere Banken positionieren kann. Des Weiteren mag ein weiteres Ziel der Tech-Firma sein, dass sie zusätzlich ihre Cloud-Dienste für die entsprechenden Banken anbieten können.

Fazit

Nun ist sie also bald da – die viel vielbeschworene «Google Bank». Sie kommt zwar etwas anders daher, als man sich das noch vor einigen Jahren ausgemalt hat. Die Finanzplattform verdeutlicht aber Googles Interesse im Finanzdienstleistungsgeschäft und der vom BigTech Unternehmen gewählte strategische Ökosystem-Ansatz. Grundsätzlich scheint klar, dass Google kein Interesse daran hat, eine Bank zu werden. Stattdessen möchte sie die (zentrale) Rolle als Technologieanbieter für Banken einnehmen und auch die Schnittstellen noch stärker besetzen. Gemeinsam mit Banken möchten sie ein mächtiges Finanz-Ökosystem respektive einen Marktplatz bauen, welches es den Bankpartnern weiterhin ermöglicht, ihre Finanzdienstleistungen und -produkte für ihre Nutzer anzubieten.

Die Entscheidung einer Bank, mit Google eine Partnerschaft rund um Plex einzugehen und damit im Prinzip auch eine (zumindest mittelfristig) gut konzipierte digitale Banking-Plattform (eine Art «NeoBank») zu lancieren, wird aber – sobald respektive falls das Angebot auch in die Schweiz kommt – bei einigen Banken noch für Gesprächsstoff sorgen. Insbesondere zur Kundengewinnung könnte Google Plex spannend sein. Die Durchdringung von Google ist auch in der Schweiz enorm.

Unabhängig von den konkreten Bedingungen von Google, habe ich gewisse Bedenken in Bezug auf die Marke von Banken, dem Plex-Marktplatz beizutreten. Grundsätzlich wird ein duales Branding zur Anwendung kommen. Entsprechend kann man zwar durchaus mit seinem eigenen Brand punkten, aber die Marke verliert insgesamt wohl an Relevanz (Bankbeziehung: Plex; nicht Plex Citi). Des Weiteren stellt sich die Frage, ob die entsprechenden Partnerschaften dazu führen, dass die Banken ungewollt die Kontrolle über die Kundenbeziehung (und Kundendaten) an Google abgeben. Ein genaues Beobachten aus der Schweiz, was in den USA passiert, lohnt sich deswegen auf jeden Fall.

Kommentare

2 Kommentare

Remo

18. Januar 2021

Konzerne wollen ins Bankgeschäft einsteigen, sogar Pässe wollen sie herausgeben. In vielen Entwicklungsländern / Schwellenländern sind ID und Bankkonto schon zusammen und werden von Konzernen verwaltet. https://schweizerzeitung.ch/volksabstimmung-ueber-e-id-staatlich-regulierte-elektronische-identifizierungsmoeglichkeit/ Schade ist, daß die Banken in der Schweiz und in Europa keine Alternativen zu den Zahldienstleistungen der Konzerne anbieten. Paypal zum Beispiel mit seinen horrenden Gebühren wird nur akzeptiert weil die Banken in der Schweiz (und Umland) nicht kapieren, daß die Leute im Internetzeitalter Instant-Zahlungen wollen in Echtzeit und nicht warten wollen bis die Bank sich entschließt das Geld irgendwann mal früher oder später gut-zu-schreiben. Nur deswegen weil herkömmliche Banken das nicht kapieren, werdenGebühren von 50 Rp. pro Transaktion zzgl. 3,4 Prozent und zzgl. Betuppen beim Umtauschkurs von Währungen bei Paypal akzeptiert (was nochmals 3% in die Kasse von Paypal spült wenn es Zahlungen sind die in verschiedenen Währungen verrechnet werden).

Mike

18. Januar 2021

Nun ja, Instant Payments wird in der Schweiz ja kommen (2023/24). Nur leider mit ca. 10 Jahre Verspätung... Man darf gespannt sein, wie Instant Payments sich auf die Nutzung von Dienstleistungen wie PayPal auswirkt bzw. ob die Umsetzung von Instant Payments so erfolgen wird, dass diese eine echte Alternative zu Dienstleistern wie PayPal sein können. Der Sache mit Google Plex sehe ich mit dem heutigen Wissenstand mit Vorbehalten entgegen (Kannibalisierung). Aber vielleicht ist es den Banken schlussendlich doch noch lieber, einen solchen oder ähnlichen Weg mit Google zu gehen als diesem Giganten das Feld im Bereich Payments ganz zu überlassen (Payments wäre sowieso nur ein erster Schritt. Als nächstes wird sich Google noch andere Kuchenstücke zu schnappen versuchen).

Danke für Ihren Kommentar, wir prüfen dies gerne.