2. November 2020

Wie sieht die Zukunft der Bargeldversorgung bei Banken aus? Ein Bericht aus dem Innovationslabor der Zürcher Kantonalbank

Von

Die Bargeldversorgung der Bevölkerung könnte sich in den nächsten Jahren verändern. Auf der einen Seite kann man davon ausgehen, dass sich die Anzahl Filialen weiter reduzieren wird. Auf der anderen Seite ist die Anzahl an Bargeldbezügen bei Geldautomaten rückläufig, was die Bewirtschaftung der Automaten für Banken unattraktiver macht. Sinkende Transaktionszahlen bei gleichbleibender Geldautomaten-Abdeckung erhöhen die Kosten pro Transaktion nämlich erheblich. Im heutigen Blog-Artikel zeige ich einige generelle Entwicklungen im Bereich der Geldautomaten auf. Des Weiteren gehe ich auf ein interessantes Projekt der Zürcher Kantonalbank in Zusammenarbeit mit dem Startup Sonect ein.

Bargeld ist noch immer wichtig in der Schweiz. Gemäss der im Jahr 2017 von der SNB durchgeführten Zahlungsmittelumfrage stellt Bargeld noch immer das von den privaten Haushalten in der Schweiz meistgenutzte Zahlungsmittel dar. Von den erfassten Zahlungen wurden 70 Prozent bar abgewickelt. Gleichzeitig kann man anhand von verschiedenen Statistiken feststellen, dass die Relevanz von Bargeld im Alltag abnimmt.

Obwohl Bargeld in Zukunft wohl ziemlich stark an Bedeutung verlieren wird, werden wir auch mittel- bis langfristig nicht in einer völlig bargeldlosen Schweiz leben. Bargeld wird weiterhin und trotz einer Verschiebung hin zu bargeldlosem Zahlen noch oft im Einsatz sein.

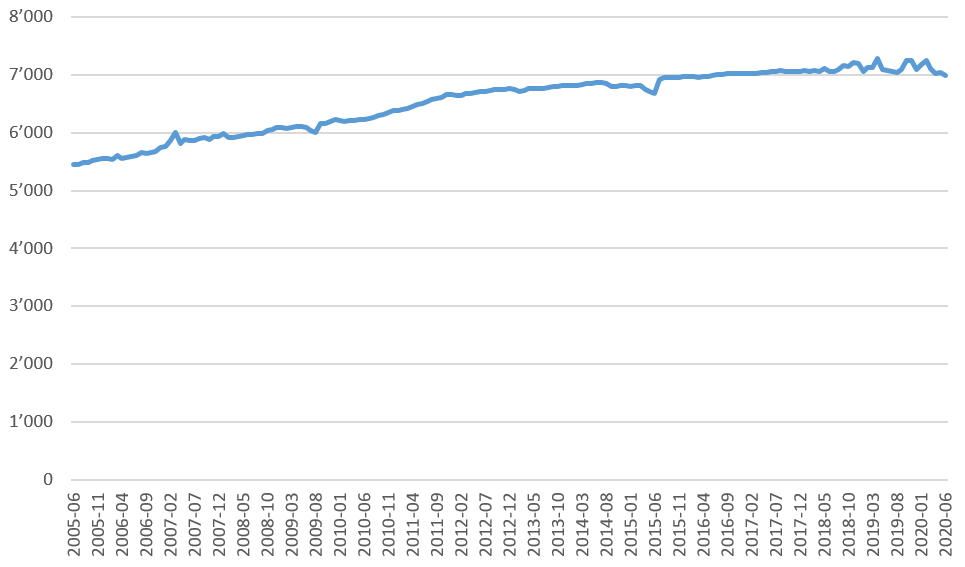

Die jährlichen Kosten für die Bargeldversorgung werden in einem SIX-Whitepaper («The Future of Money») auf rund CHF 900 Millionen für den Bankensektor und auf rund CHF 1.3 Milliarden für den Detailhandel beziffert. Als einer der Kostentreiber aus Bankensicht wurde dabei die Anzahl an Geldautomaten identifiziert. Die Zahl der Geldautomaten hat sich gemäss SNB Statistik zwischen 2005 und 2019 stetig erhöht. 2020 nahm die Zahl hingegen wieder etwas ab. Per Juni 2020 gibt es hierzulande 6’990 Geldautomaten (vgl. Abbildung 1). Dieser Trend hat wohl nicht zuletzt gedreht, weil Investitionskosten und Betrieb eines Geldautomaten teuer sind.

Ein Gerät dieser Art kostet einmalig und abhängig von den Funktionalitäten (z.B. Einzahlungsmöglichkeiten) und inklusive dem Einbau ca. CHF 40’000 bis CHF 90’000 und danach wiederkehrend (abhängig von der Standortmiete und der Videoüberwachung) rund CHF 15’000 bis CHF 40’000 Unterhalt pro Jahr. Interessant vor diesem Hintergrund ist auch, dass einzelne Banken stärker damit begonnen haben, die Bargeldversorgung mit einem expliziten Preisschild zu versehen. So stehen beispielsweise beim neuen Angebot der Credit Suisse das CSX White und das CSX Black Angebot zur Auswahl. Das CSX White Angebot ist kostenlos. Das CSX Black Angebot kostet CHF 3.95 pro Monat. Der Unterschied zwischen diesen beiden Angeboten besteht einzig darin, dass Geldautomat-Transaktionen beim White-Angebot CHF 2 kosten, derweil diese beim Black-Angebot (bei Automatenbezüge der Credit Suisse) im Preis integriert sind.

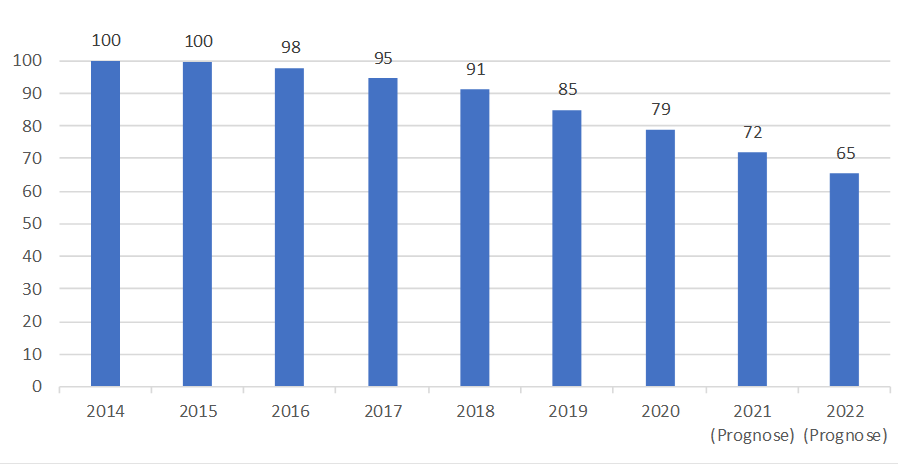

Auch die Zahl der Bargeldabhebungen an Geldautomaten hat sich reduziert. Nach einem stetigen Anstieg und einem «Rekordjahr» 2015, haben die Transaktionen in den vergangenen fünf Jahren stark abgenommen. So war die Anzahl Transaktionen gemäss SNB Statistik im Jahr 2017 um 10 Prozent geringer als noch zwei Jahre davor (die Daten können seither infolge eines ziemlich schwerwiegenden Strukturbruchs nicht mehr verwendet werden. Seit dem Jahr 2018 werden beispielsweise auch Debitkarten-Bargeldbezüge an bankeigenen Geldausgabeautomaten berücksichtigt; gleichzeitig erfolgt diese Umsetzung nur «schrittweise», sprich: nicht alle Banken haben gleichzeitig auf das neue Reporting umgestellt). Die Zürcher Kantonalbank (ZKB) hat mir daher basierend auf eigenen Daten und ihren Geldautomaten eine Zeitreihe über die Automatentransaktionen zur Verfügung gestellt (indexierte Entwicklung inkl. Prognose bis zum Jahr 2022). Es wird ersichtlich, dass sich die Anzahl der Geldautomaten-Transaktionen seit 2017 noch einmal beschleunigt reduziert hat. Bei der Zürcher Kantonalbank gibt es in diesem Jahr gut 20 Prozent weniger Bargeldabhebungen an Geldautomaten als noch vor fünf Jahren.

Alternativen zu klassischen Geldautomaten – und das Modell von Sonect

Die Retailbanken werden in Anbetracht der sinkenden Margen auch künftig gezwungen sein, ihre Betriebskosten weiter zu optimieren. Entsprechend müssen sie auch auf das veränderte Kundenverhalten in Bezug auf die Geldautomaten-Transaktionen eine Antwort haben. Vor allem die Anzahl der Geldautomaten muss kritisch hinterfragt werden.

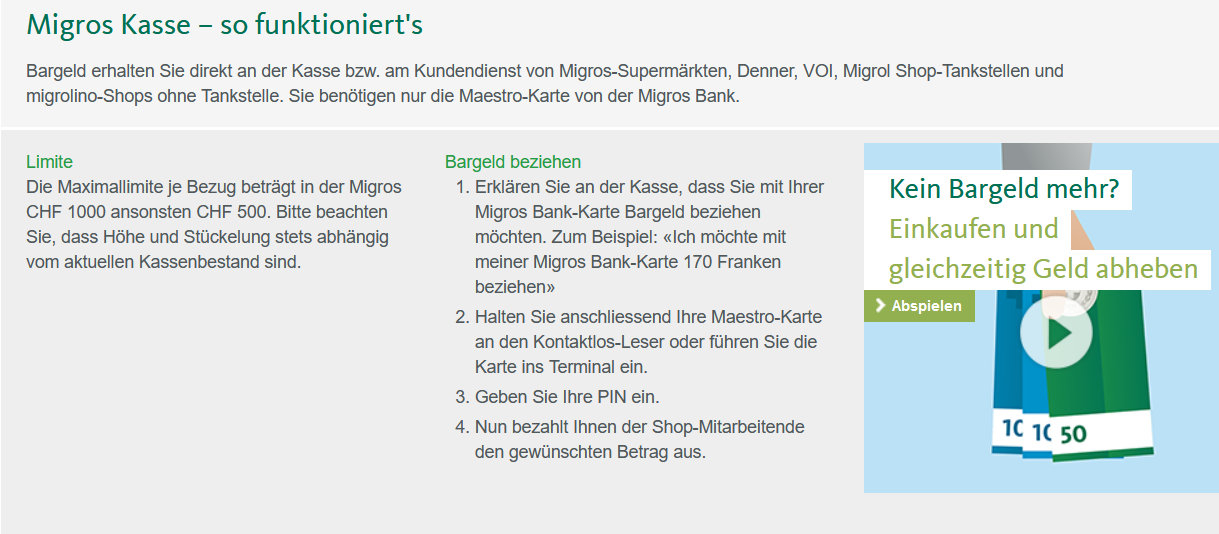

In der Zwischenzeit gibt es verschiedene Optionen, wie Kunden auch ausserhalb der bankseitig betriebenen Geldautomaten zu Bargeld kommen. Eine erste Möglichkeit besteht darin, an Kassen von gewissen Detailhändlern Geld «abzuheben». So können beispielsweise Kunden mit einer PostFinance Card, einer Maestro-Karte der Migros Bank oder einer Migros Cumulus-Mastercard von Cembra Money Bank an der Kasse aller Migros-Filialen gebührenfrei Bargeld beziehen (vgl. Abbildung 3).

Als zweites eignet sich durch die P2P-Funktionen in verschiedenen Mobile Payment Apps eigentlich auch jeder Freund zum «Geldautomaten». Faktisch kann man von einem Freund Bargeld erhalten, derweil man gleichzeitig den entsprechenden Betrag via Mobile Payment App auf sein digitales Bankkonto schickt.

Eine weitere interessante Lösung bietet das Startup Sonect. Das Geschäftsmodell von Sonect erlaubt Retail-Geschäften, die Rolle von Geldautomaten zu übernehmen. Mithilfe einer App können Anwender (bei der Migros Bank gegen eine Gebühr von CHF 0.99 pro Transaktion) Bargeld in Läden beziehen. De facto kann dadurch jeder Detailhändler zum Geldautomaten werden (aktuell sind bspw. bereits alle Volg-Läden und Kioske von Valora angeschlossen). In der App kann der Anwender auch erkennen, wo sich der nächste «Geldautomat» befindet. Für Geschäfte ist dies interessant, weil diese «Geldautomaten-Funktion» die Angebotspalette des Retailers erweitert und sie zusätzlich etwas verdienen können. Gleichzeitig gewinnt man möglicherweise neue Laufkundschaft und kann solchen Kunden weitere Spezial-Angebote machen (z.B. vergünstigtes Getränk bei Bargeldbezug).

Sonect ist im Juli 2017 mit vier Pilot-Geschäften gestartet. Mittlerweile kann in der Schweiz bei 2’300 Geschäften (u.a. Valora, Volg, Landi, toppharm) Bargeld mit der Sonect App bezogen werden. Die Dichte ist gemäss Sonect bereits höher als diejenige aller anderen Banken mit klassischen Geldautomaten in der Schweiz. Entsprechend ist die Lösung auch von einzelnen Banken (z.B. Migros Bank) als interessant befunden worden und wird gegenüber Kunden aktiv erwähnt. Nachfolgend möchte ich auf die diesbezüglichen Überlegungen der Zürcher Kantonalbank eingehen.

Zürcher Kantonalbank sucht mit Sonect nach Lösungen

Die Zürcher Kantonalbank hat ein Pilotprojekt mit Sonect durchgeführt, in welchem sie die Sonect App in ihr ZKB Mobile Banking integriert hat. Aus meiner Sicht ergeben sich daraus die folgenden drei potenziellen Vorteile für die Bank:

- Dank Sonect (oder anderen Anbietern) kann die Bank ihren Kunden ein vergrössertes Netzwerk an Bargeldbezugs-Möglichkeiten anbieten (Ergänzung des Geldautomaten-Netzes). Dies nicht nur im Wirtschaftsraum Zürich, sondern auch ausserhalb ihres in Bezug auf Geldautomaten geographischen Einflussgebiets.

- Zweitens wird durch eine Integration der Funktionalität in das ZKB eBanking Mobile der eigene digitale Kanal gestärkt.

- Als drittes trägt ein solche Lösung zu einer kostenoptimierten Bargeldversorgung bei: Durch eine Verkleinerung des Bargeldkreislaufs werden die Gesamtkosten reduziert. Bargeld kann dort bezogen werden, wo es ausgegeben wird. Die Bank bezahlt zwar pro Transaktion einen Preis an Sonect und Händler. Der Preis der Transaktion über Sonect ist jedoch günstiger als die CHF 2 Gebühren, welche zwischen den Banken für Fremdbancomatbezüge verrechnet werden.

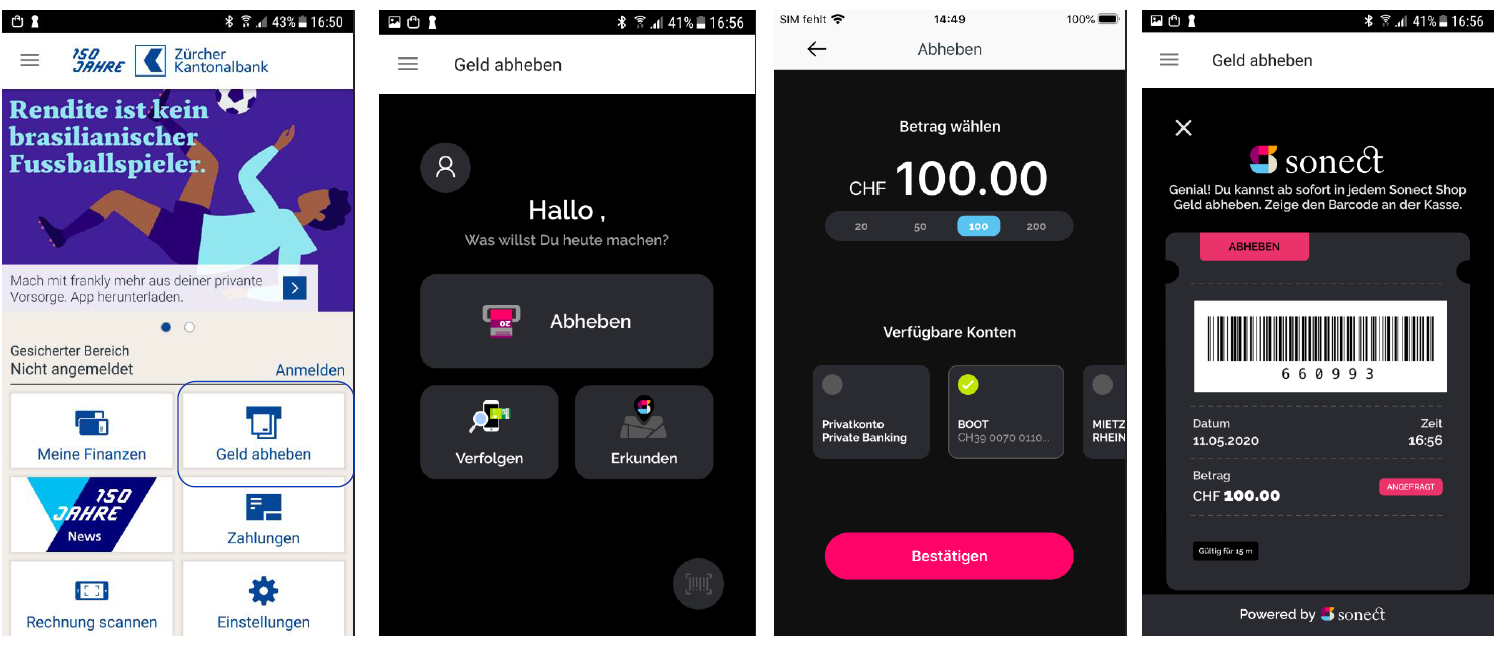

In ihrem Pilotprojekt hat die ZKB die Funktionalität von Sonect – im Gegensatz beispielsweise zur Migros Bank – in ihre Mobile Banking Lösung integriert, ohne die Sonect-App im Backend bereits vollends anzuschliessen (vgl. Abbildung 4). Rund 400 Mitarbeitende der Zürcher Kantonalbank haben Sonect danach von Juni bis Ende September 2020 für einige Monate getestet. In der entsprechenden Zeitperiode wurden von diesen Mitarbeitenden Sonect und Geldautomaten als Bargeldquelle in etwa gleich häufig benutzt. Jeder zweite Sonect-Bezug wurde an einem k-Kiosk vorgenommen, rund 30 Prozent der Bezüge erfolgten bei Volg. Die weiteren Bezüge verteilten sich auf kleinere Geschäfte. Das Ganze hat gemäss den Feedbacks der Testpersonen technisch gut funktioniert. Verbesserungspotenzial orten einzelne Tester aber noch bei der Bekanntheit von Sonect bei Mitarbeitenden in den verschiedenen Shops, welche teilweise gar nicht wussten, dass sie diese Möglichkeiten anbieten. Für eine Bank wie die Zürcher Kantonalbank ist aber natürlich entscheidend – gerade bei einer vollen Integration in das eigene Mobile Banking – dass die Customer Journey und die Servicequalität beim Bargeldbezug in einem Shop das gleiche Niveau haben wie bei der Zürcher Kantonalbank.

Fazit

Ich kann mir gut vorstellen, dass die Zahl der Geldautomaten in den nächsten fünf bis zehn Jahren um 20-30 Prozent abnehmen wird, da Bargeld weniger relevant sein wird und verschiedene Alternativen für die Bargeldabhebung entstehen werden. Auch wenn immer mehr digitale Lösungen zum Bezahlen genutzt werden, wird es auch weiterhin verschiedene Kundengruppen geben, die vorzugsweise und aus verschiedenen Gründen mit Bargeld bezahlen wollen. Sonect kann für diese Kunden als Ergänzung und Erweiterung von Geldautomaten genutzt werden an Orten, wo man aus Bankensicht zu wenig Volumen für Geldautomaten sieht. Gerade für regional tätige Banken kann so auch eine hohe schweizweite Abdeckung ausserhalb ihres eigenen Einflussbereichs sichergestellt werden.

Bei sinkenden Transaktionszahlen aber gleichbleibender Abdeckung von Geldautomaten erhöhen sich die Kosten pro Transaktion erheblich. Um Kosten sparen zu können aber trotzdem für ihre Kunden ein Angebot zu haben, werden Banken nach Alternativen suchen, wenn sie ihr Geldautomaten-Netz reduzieren. Neue Ansätze wie Sonect könnten dabei helfen, durch eine «Delegation» des Bargeldservice an Detailhändler eine gleiche oder gar bessere Abdeckung zu garantieren bei gleichzeitig tieferen Kosten für die Bank. Die Bank bezahlt zwar pro Transaktion einen Preis an Sonect und Händler, erspart sich aber die Investitions- und Betriebskosten von eigenen teuren Geldautomaten (Ersatz für gewisse Geldautomaten). Zudem ist der Preis der Transaktion über Sonect günstiger als die CHF 2 Gebühren, welche zwischen den Banken für Fremdbancomatbezüge verrechnet werden.

Vor diesem Hintergrund ist auch der Versuch der Zürcher Kantonalbank oder der Migros Bank interessant, sich frühzeitig mit solchen Angeboten auseinanderzusetzen. Der Weg des Pilotprojekts der Zürcher Kantonalbank, eine entsprechende Lösung in das eigene Mobile Banking zu integrieren, macht dabei aus meiner Sicht viel Sinn, da dadurch die Kundenschnittstelle gewahrt wird und der Kunde nicht eine separate App benötigt.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.