28. Oktober 2020

UBS bietet mit key4 nun auch Neuhypotheken an und kooperiert mit Homegate: Eine Analyse

Von Prof. Dr. Andreas Dietrich

Vor vier Monaten hat UBS mit key4 den Einstieg ins Vermittlergeschäft für selbstbewohntes Wohneigentum gewagt. Im heutigen Blog zeige ich die bisherigen Entwicklungen auf und diskutiere die Erweiterung des Geschäftsmodells von key4 in der Zukunft. Gleichzeitig lancieren wir ab heute am IFZ auch den jeweils zweiwöchentlich erscheinenden «IFZ Digital Banking Podcast». Im ersten Podcast beleuchten wir das Modell von key4 noch ausführlicher.

Wie ich im damaligen Blog-Artikel bei der Lancierung von key4 by UBS (nachfolgend: key4) geschrieben hatte, scheint aus meiner Sicht das Geschäftsmodell von key4 (u.a. mit den Aspekten der «Matching-Engine», dem Servicing und der Einbindung des Investoren-Portals ins UBS E-Banking, dem «Alles-aus-einer-Hand-Service» und der Multi-Lender) und die Umsetzung gut durchdacht. Nachfolgend möchte ich zuerst auf die bisherigen Entwicklungen eingehen, bevor ich die heute angekündigten Weiterentwicklungen des Modells vorstellen werde. Ein kleiner Ausblick darf natürlich auch nicht fehlen.

Bisherige Entwicklungen

Für diesen Blog hat mir UBS erste Daten zum bisherigen Verlauf von key4 zur Verfügung gestellt:

- Ende Juni wurde das Portal lanciert. Bis heute hatte die Seite rund 160’000 Visits.

- Bislang hat man in etwa 2.5 Terminbuchungen pro Arbeitstag (bei 8 Mitarbeitenden).

- Bisher wurden Transaktionen in 13 Kantonen abgeschlossen (v.a. in Zürich und der Ostschweiz; noch weniger in der Romandie oder im Tessin, das Angebot ist aber auch in italienischer und französischer Sprache verfügbar).

- Die Belehnungshöhe ist mit bisher – auch für Ablösungen – eher tief. Die durchschnittliche Tragbarkeit beträgt tiefe 21 Prozent.

- Die durchschnittliche Laufzeit der Hypotheken beträgt 6 Jahre.

- Die durchschnittliche Finanzierungshöhe ist rund CHF 450’000.

Ausbau des Angebots – neu auch für Neuhypotheken

In einem ersten Schritt hat sich key4 auf Ablösungen von Hypotheken fokussiert. Ab heute sind nun auch Neuabschlüsse von Hypotheken über die Plattform möglich. Diese «New Home Buyer» stellen höhere Anforderungen an einen digitalen (Beratungs-)Prozess als Kunden, welche «nur» eine Hypothek ablösen. Die Fragestellungen sind komplexer, die Videoberatung wird für diese Kunden bedeutender. Interessant finde ich, dass diese Kunden künftig – analog dem UBS Immo Check – online kostenlos eine erste Einschätzung zum Marktwert der Immobilie erhalten werden. Anhand einer vereinfachten Rechnung und «nur» neun Parametern wird aufgezeigt, ob der Kaufpreis für das Objekt in der zu erwartenden Preisspanne liegt oder ob der Preis etwas höher ist als man dies erwarten könnte. Der genaue Schätzpreis darf online nicht zur Verfügung gestellt werden, aber es gibt den Kunden bereits eine erste wertvolle Einschätzung, ob sich der Objektwert in etwa in einer marktüblichen Spannbreite bewegt.

Zusammenarbeit mit Homegate als interessanten Schritt

Die grösste Neuerung ist für mich aber vor allem die exklusive Zusammenarbeit auf Objektebene von Homegate mit key4. Homegate mit seinen derzeit über 100’000 Listings ist die grösste Immobiliensuch-Maschine der Schweiz. Mit dem Angebot der «New Home Buyer» werden die Plattform und die entsprechenden Leads für UBS sehr interessant. Aus Sicht Homegate ist eine exklusive Zusammenarbeit mit UBS spannend, weil UBS alle Regionen in der Schweiz abdeckt.

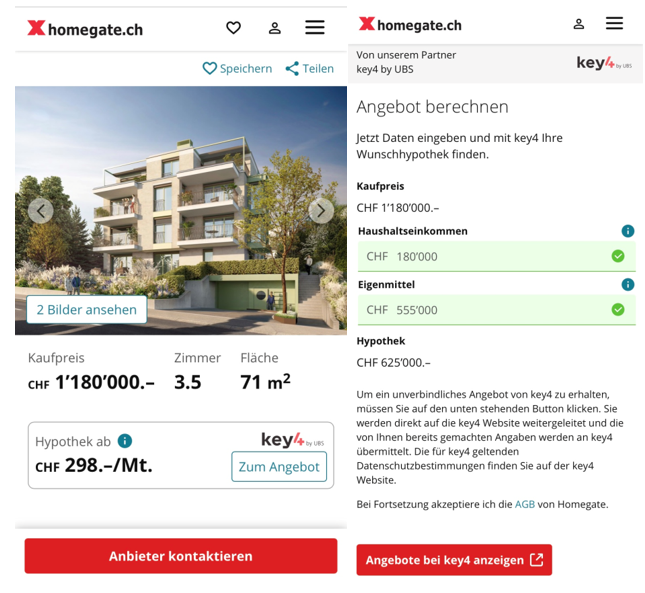

key4 ist auf nahtlose Art und Weise auf Homegate eingebunden. Neben den Informationen zur Immobilie, wird mit zwei zusätzlichen Angaben (Einkommen und Eigenmittel) sehr schnell eine Offerte für den Kunden abgegeben (siehe Abbildung 1). Die Preise sind verbindlich, sofern der Kunde danach die entsprechenden Nachweise für die erfassten Daten erbringt und das Onboarding des Kunden erfolgreich durchgeführt werden kann.

Ist der Kunde an einem Hypothekarangebot von key4 interessiert, kann er für das Gespräch mit key4 einen Telefontermin oder einen Videocall (digital) auswählen und mit den BeraterInnnen von key4 in Kontakt treten. Seine persönlichen Kontaktdaten müssen erst ganz zum Schluss angegeben werden.

Kampf der Ökosysteme?

Mit der Beteiligung an Houzy (einer digitalen Plattform für Wohneigentümer) oder der Zusammenarbeit mit Homegate unternimmt key4 erste Schritte, eine Plattform «Wohnen und Eigenheim» zu schaffen, die auf dem Ökosystem-Gedanken basiert. Neben dem «UBS-Ökosystem» gibt es aber auch eine Reihe von anderen Initiativen. Dazu gehören die Zusammenarbeit der Credit Suisse mit Axa, die Zusammenarbeit von Mobiliar (und Credit Exchange) mit Raiffeisen, oder die Kooperation von Helvetia mit Moneypark.

Vor diesem Hintergrund kann Homegate aus Sicht von key4 als erste «Lead Generation» Partnerschaft bezeichnet werden. Weitere solche Partnerschaften im Bereich Wohneigentumsplattformen werden angestrebt. Des Weiteren wäre es natürlich für UBS interessant, stärker mit den Immobilienmaklern verlinkt zu sein, da diese im wichtigsten Zeitpunkt (Wohnungs- resp. Hausbesichtigung) mit dem Kunden in Kontakt sind. Als weiteres ist interessant zu sehen, dass UBS mit anderen unabhängigen Finanzierungsvermittlern zusammenarbeitet. So ist UBS Atrium für die Finanzierung von Renditenliegenschaften beispielsweise selber als Investor auf der «Konkurrenz-Plattform» Valuu oder FinanceScout 24 vertreten.

Das Thema vertiefen mit dem «IFZ Digital Banking Podcast» – es lohnt sich

Eine vertiefte Hintergrund-Reportage zum Thema key4 – deren Entstehungsgrund, dem Geschäftsmodell, dem bisherigen Verlauf und auch einem Ausblick – können Sie sich in unserem erstmalig ausgestrahlten «IFZ Digital Banking Trends Podcast» anhören. Ich befrage in diesem Podcast Dr. Martha Böckenfeld, Head Digital Platforms & Marketplaces bei UBS, zu diesen Themen.

Wir werden am IFZ ab heute ca. alle zwei Wochen einen neuen Podcast aufschalten, in welchem wir die wichtigsten Trends und Entwicklungen im Digital Banking anhand von Hintergrundgesprächen vertiefen. Die Podcasts dauern ca. 15-30 Minuten – sind also perfekt geeignet für eine Zugfahrt oder eine kurze Autofahrt.

Unter folgenden Links können Sie den Podcast zu key4 anhören:

Es würde uns sehr freuen, wenn Sie in die Podcasts reinhören und diese auch abonnieren würden.

https://cdn.podigee.com/podcast-player/javascripts/podigee-podcast-player.js

Fazit

Es überrascht nicht, dass UBS nun auch auf die Hypotheken-Neugeschäfte zielt, auch wenn dieses Segment kleiner ist als dasjenige der Hypotheken-Ablösungen. Auch der Prozess ist komplexer und aufwändiger, das Generieren von Leads ist (noch) teurer. Die Zusammenarbeit mit Homegate ist entsprechend ein erster wichtiger Schritt, um in diesem Markt relevanter zu werden und Leads zu generieren. Ob das in Bezug auf die Kundenreise wirklich am richtigen Ort ansetzt, diskutiere ich mit Dr. Martha Böckenfeld auch im Podcast (bitte reinhören!).

PS: Digitale Marktplätze werden auch an der IFZ Retail Banking Konferenz ein Thema sein. Weitere Information dazu finden Sie hier. Die Konferenz findet komplett online statt.

Kommentare

1 Kommentare

GRAFFITIARTIST Schweiz

6. November 2020

Hallo Prof. Dr. Andreas Dietrich, wirklich ein sehr schöner Beitrag! Vielen Dank dafür. Mit freundlichem Gruß, Christoph

Danke für Ihren Kommentar, wir prüfen dies gerne.