10. September 2020

Andere Retail Banking Institute,

Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung

Von Prof. Dr. Andreas Dietrich

Im letzten August hatte die Credit Suisse bekanntgegeben, dass sie eine neue Geschäftseinheit „Direct Banking“ lancieren wird mit dem Ziel, eine Million Privatkunden und mehrere Zehntausend Geschäftskunden zu betreuen. Danach wurde es medial ruhig(er) um das Projekt. Heute wurde der Schleier über diesem Projekt gelüftet. Das neue Angebot ist eine Repositionierung im zuletzt etwas vernachlässigten Retail Banking-Markt und bei jungen und digital affinen Kunden und kann auch als Kampfansage an die Smartphone-Banken verstanden werden. Im heutigen Blog zeige ich die einzelnen Angebote im Bereich des «Alltagsbankings», der digitalen Vorsorge, der digitalen Vermögensverwaltung und der Online-Hypotheken auf und erläutere, was mir gefällt und wo ich noch Steigerungspotenzial sehe. Des Weiteren nehme ich eine Beurteilung der eingeschlagenen Strategie vor.

Die Credit Suisse ist im Bereich der Digitalisierung für Firmenkunden im Vergleich zu anderen Schweizer Banken durch ihre breite digitale Produktepalette derzeit gut aufgestellt, wie unsere gemeinsam mit e-foresight durchgeführte Studie im letzten Jahr gezeigt hat. Auf der anderen Seite gehörte die Credit Suisse in Bezug auf den Digitalisierungsgrad und die digitale Produktepalette im Privatkundengeschäft nicht zu den Besten des Landes. Durch die heute vorgestellte Grossinitiative soll sich dies ändern.

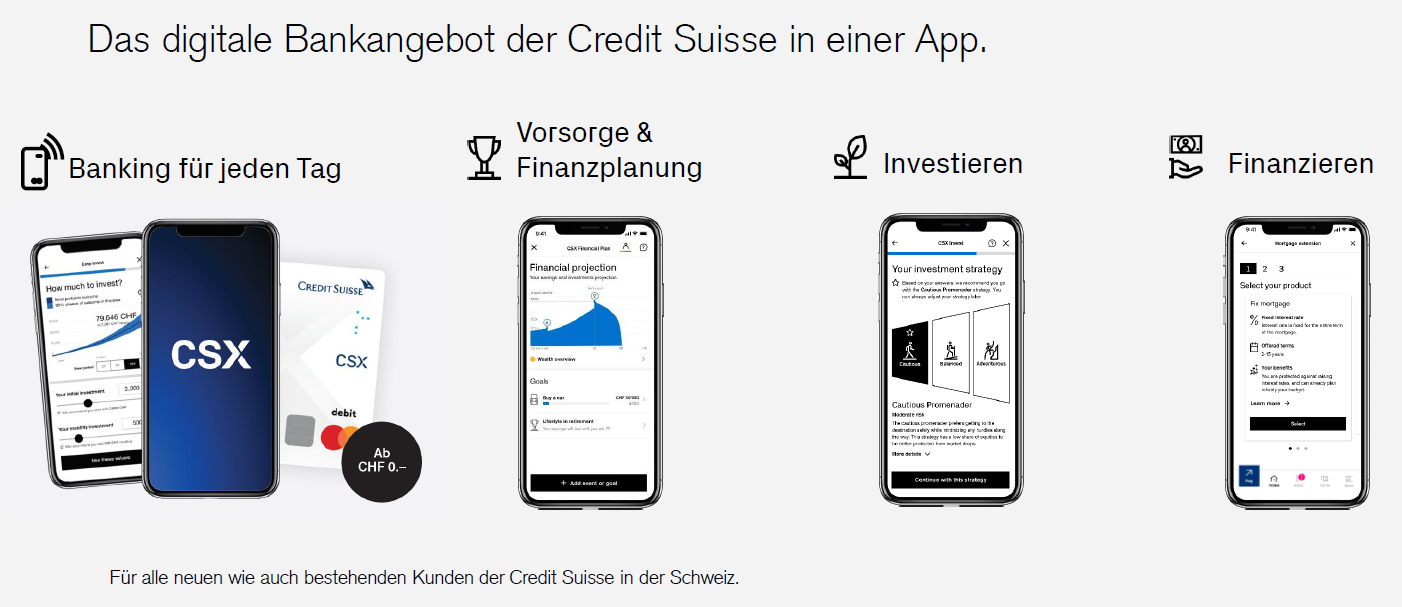

Neuer Brand: CSX für das «Alltagsbanking» von Retailkunden

Im lange Zeit vernachlässigten Markt für «Alltagsbanking» (Zahlen und Sparen) ist in der Schweiz durch Angebote wie Revolut und N26, aber auch dank Neon, Zak oder Yapeal viel Dynamik entstanden. Die etablierten Banken waren in Bezug auf solche Lösungen bislang noch zurückhaltend.

Am 26. Oktober lanciert die Credit Suisse den Subbrand CSX für digital affine Retailkunden. Das Angebot ist einfach und transparent gestaltet und umfasst ein Konto mit Karte sowie Mobile- und E-Banking. Zudem werden weitere digitalisierte Banking-Produkte in die CSX Welt integriert. Zukünftig werden Anlage-, Vorsorge- und Finanzierungselemente in CSX verfügbar sein (siehe dazu weiter unten).

Zur Auswahl steht das CSX White und das CSX Black Angebot. Das CSX White Angebot – und dies ist ein zentraler Baustein der neuen CS-Strategie – ist kostenlos. Das CSX Black Angebot kostet CHF 3.95 pro Monat. Der Unterschied zwischen diesen beiden Angeboten besteht darin, dass Bancomat-Transaktionen beim White-Angebot CHF 2 kosten, derweil diese beim Black-Angebot im Preis integriert sind. Oder anders formuliert: Wenn ein Kunde zwei Mal pro Monat einen Barbezug an einem Bancomaten macht, lohnt sich das CSX Black Angebot. Für Personen, welche nur selten Bargeld benötigen, ist das CSX White Angebot sinnvoller. Interessant ist, dass mit dieser Differenzierung auch ein klares Statement in Bezug auf den Preis von Bargeld gemacht wird. Die für die Bank anfallenden Kosten für das Bargeld (Fremdbancomat-Bezüge kosten die Bank CHF 2.-) werden transparent dargelegt – und dem Kunden wird die Wahl gelassen.

Als Basisdienstleistung erhält der Kunde ein Privatkonto sowie die Debit Mastercard, die international einsetzbar und e-Commerce fähig ist. Beim CSX Angebot werden auch die Transaktionskosten im Ausland («Auslandsgebühren») gestrichen. Transaktionen, die bislang für den Kunden CHF 1.50 pro Transaktion gekostet haben, sind mit diesem Angebot kostenlos. Hingegen verdient die Credit Suisse auch weiterhin Geld mit dem Wechselkurs-Spread (ca. 1-2%, abhängig von der Währung). Auf eine Transaktion von 100 Pfund in London fallen also «nur» noch Kosten von ca. CHF 1 statt CHF 2.50 an. Apple Pay, Samsung Pay und Google Pay stehen zur Zeit für die Debit Mastercard noch nicht zur Verfügung.

Die Credit Suisse hat das Pricing aus meiner Sicht konsequent umgesetzt und den Preis gegenüber den derzeitigen Angeboten deutlich verringert. Die noch verbleibenden Kosten sind nachvollziehbar, da auch jederzeit ein Telefonat (oder gar ein Besuch in der Filiale) möglich ist, wenn Fragen auftauchen oder ein Problem gelöst werden soll.

CSX wurde nicht auf der grünen Wiese gebaut, sondern basiert auf der bestehenden Credit Suisse IT. Das «Look and Feel» von CSX und das klassische Mobile Banking sind zwar zu Beginn noch etwas unterschiedlich, werden aber wohl mittelfristig angeglichen.

Weitere Aspekte dieses Angebots:

- Das digitale Onboarding dauert ca. 10-15 Minuten. Der Prozess wird durch ein sogenanntes Conversational User Interface geführt («Können Sie mir bitte sagen, ob…»). Derzeit wird die Identifikation noch über Video gemacht. Die Video-Identifikation wird zwar im Moment noch von den meisten Instituten angewendet. Nicht alle Kunden können sich mit diesem Ansatz aber anfreunden. Daher arbeitet man auch bei der Credit Suisse daran, mit einer Online-ID diesen Prozessschritt künftig weiter zu vereinfachen.

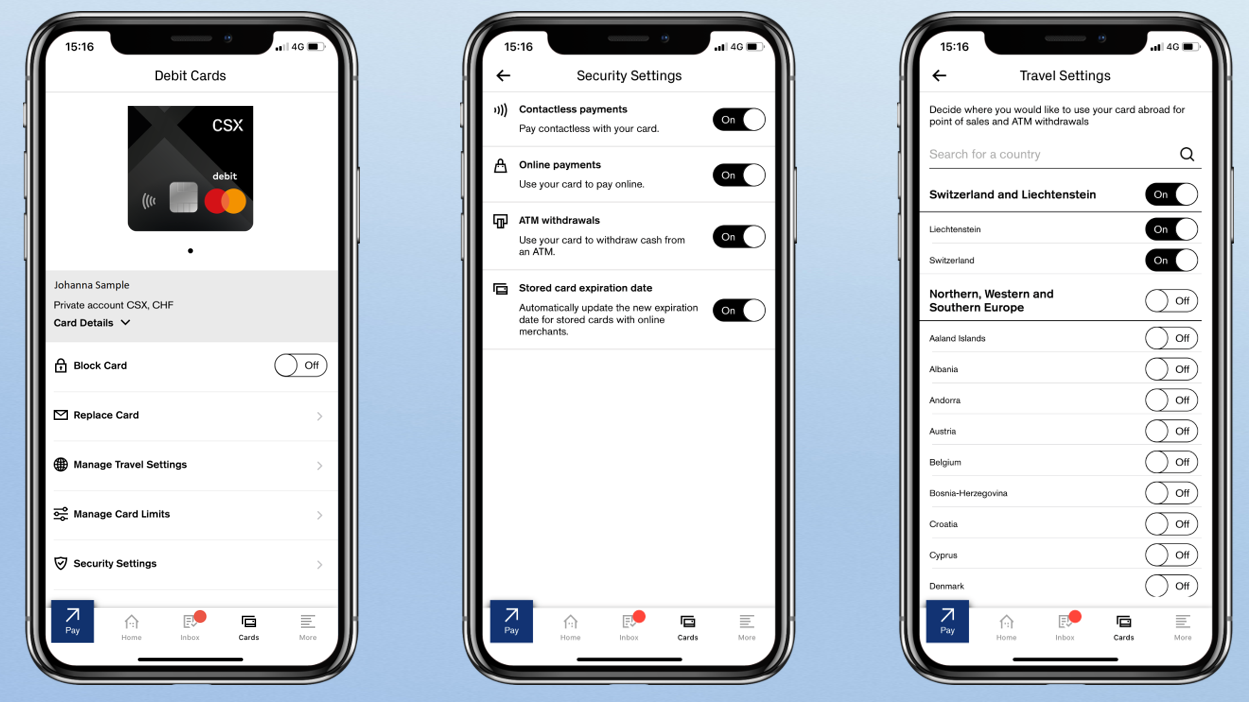

- Was mir persönlich sehr gut gefällt, sind die vielfältigen Möglichkeiten der Personalisierung von Sicherheitseinstellungen (siehe Abbildung 2). CSX bietet eine Vielzahl von Optionen an, die man teilweise (u.a.) von Revolut kennt, welche teilweise aber noch etwas weitergehen. Neben der Möglichkeit, jederzeit in der App die Karte zu sperren, können beispielsweise auch Tages- und Monatslimiten für Kartenzahlungen verwaltet werden (natürlich innerhalb des möglichen Rahmens, welche die Credit Suisse vorgibt). Des Weiteren können Länder für die Benutzung der Karte freigeschaltet oder gesperrt werden, Funktionen wie Kontaktlos oder Online Einkaufen können ein- und abgeschaltet werden, kontaktlose Zahlungen können eingeschaltet respektive ausgeschaltet werden und Bargeldabhebungen können per App gesperrt oder aktiviert werden.

- Die Credit Suisse bietet bei CSX (endlich auch) Echtzeit-Notifikationen nach einer Zahlungstransaktion an.

- Nicht im Angebot dabei ist – im Gegensatz zu Angeboten von Revolut und anderen Smartphone Banken – ein persönlicher Finanzassistent, welcher aufzeigt, für welche Kategorien man wieviel Geld ausgegeben hat (PFM Tool).

Nur Retailkunden? Die Bonviva Frage

Ein klares Statement ist für mich auch, dass das Privatkonto «nur» bis zu einem Bargeldsaldo von CHF 100’000 kostenlos ist. Auf dem darüber liegenden Betrag bezahlt der Kunde 10 Basispunkte «Strafgebühren». Die Credit Suisse möchte – auf der einen Seite verständlicherweise – keine Personen, die zu viel Bargeld auf dem klar retail-orientierten CSX parkieren. Auf der anderen Seite schliesst die Bank dadurch de facto auch gewisse sicherheitsorientierte Affluent Kunden mit einem Barbestand von mehr als CHF 100’000 bei diesem Angebot aus, obwohl gerade diese Kunden für die weiteren Angebote im CSX Universum interessant wären (siehe auch Produktvorstellungen unten). Die Credit Suisse möchte die bestehenden Affluent Kunden eigentlich weiterhin in der Bonviva-Welt halten (mit zusätzlichen Dienstleistungsangeboten wie z.B. einer Kreditkarte oder weiteren Konti). Ob die Trennung von Retailkunden (CSX) und Affluent Kunden (Bonviva) wirklich so gut gelingen kann, ist eine für mich noch ungeklärte Frage. Zu erwarten ist auch, dass es im Alltagsbanking durch CSX zu einer gewissen Kannibalisierung kommt und gewisse digital- und kostenaffine Bonviva-Kunden zu CSX wechseln. Zum Vergleich: das günstigste Bonviva-Paket kostet CHF 15.- pro Monat, wenn auch mit mehr Produkten. Gleichzeitig kann, will und wird man mit CSX Produkt auch Neukunden gewinnen.

Das CSX Angebot für Alltagsbanking halte ich für sehr interessant und preislich spannend. Es ist zwar nicht wirklich innovativ, aber für den Schweizer Bankenmarkt von grosser Relevanz.

Vorsorge und Finanzplanung als innovative Elemente

Ein innovatives Element ist hingegen die gleichzeitig mit CSX lancierte digitale Finanzplanung. Solche Angebote gibt es meines Wissens derzeit nur wenige im Schweizer Markt (z.B. Wiitblick von der St. Galler Kantonalbank). Mit dieser App wird auf eine einfache Art und Weise eine digitale Finanzplanung über den ganzen Lebenszyklus hinweg angeboten. Das Angebot ist für Kunden kostenlos.

Die aus meiner Sicht interessanten Aspekte des Angebots sind wie folgt:

- Nach Eingabe des Lohnes gibt das Tool an, wieviel CHF andere Personen mit dem gleichen Lohn im Durchschnitt pro Jahr sparen können. Diese Benchmark-Angabe erachte ich als interessant und sinnvoll.

- Die Angaben zu Zweit- und Drittbankbeziehungen oder auch Immobilien können ins Tool integriert werden.

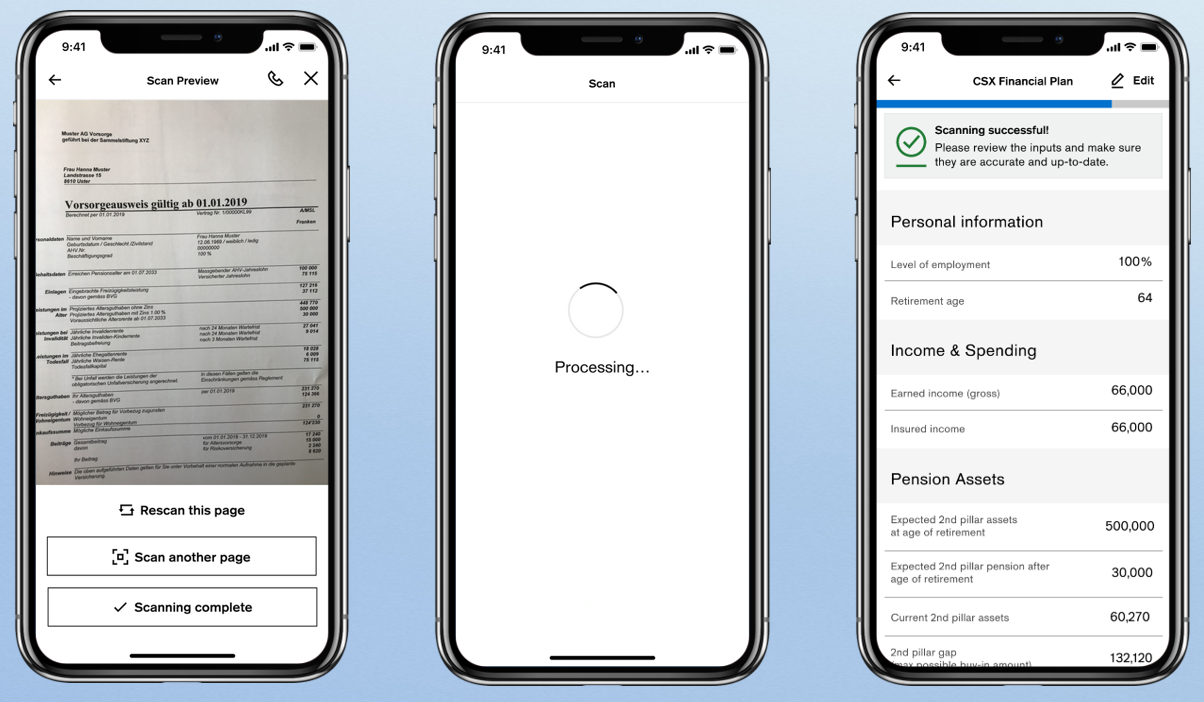

- Gut gefällt mir, dass auch Angaben zur Pensionskasse in das Tool eingebunden werden (vgl. Abbildung 3). Da das Abtippen der relevanten Informationen vom Pensionskassenausweis nicht ganz einfach ist, bietet die Credit Suisse eine Scan-Funktion an, welche diese Informationen (auch von verschiedenen Pensionskassenausweisen) automatisch einliest und in die App integriert.

- Spannend sind sicherlich auch die verschiedenen Simulationen in Bezug auf die Pensionierungsplanung. Daraus abgeleitet werden konkrete Verbesserungsvorschläge angezeigt (z.B. monatliche Ersparnisse erhöhen, Wohnkosten reduzieren, höhere Einzahlungen in die Säule 3a vornehmen, geplantes Pensionierungsalter von 63 wieder auf 65 erhöhen, etc.).

Mit diesem Tool können sich die Nutzerinnen und Nutzer mit ihren längerfristigen Zielen und ihren finanziellen Perspektiven auseinandersetzen und durch Handlungsempfehlungen begleitet werden. Das Tool gibt einen guten ersten Grobeindruck über die finanzielle Situation. Insgesamt wird es aber wohl nicht in der Lage sein, eine komplexere Vorsorge-Analyse zu ersetzen.

Digitale Säule 3a

Das Thema «Digitales Vorsorgen» erhält für Banken zunehmende Priorität. Die Umfrageergebnisse der von uns gemeinsam mit ti&m erstellten Trend-Studie zeigen, dass 46 Prozent aller Umfrageteilnehmenden – vor allem Männer, überdurchschnittlich gut gebildete Personen und jüngere Personen – sich heute vorstellen können, ein Vorsorgekonto online zu eröffnen. Entsprechend ist es alleine schon vor diesem Hintergrund begrüssenswert, dass auch die Credit Suisse ihr Säule 3a-Portfolio digitalisiert hat. Es ist auch sinnvoll, dass dieses Angebot im Paket mit vielen anderen Bankdienstleistungen kommt und nicht «nur» als isolierte App lanciert wird. Auf der anderen Seite sehe ich für dieses Angebot – gerade im Vergleich zu frankly oder Viac – durchaus noch Verbesserungsoptionen. So wurde beispielsweise das Preismodell im Bereich des wertschriftenbasierten Sparens (noch) nicht angepasst, was die Lösung deutlich teurer macht als andere digitale Angebote. Ebenso ist es beispielsweise nicht möglich, auch einen 100 Prozent Aktienanteil zu halten (maximal 75%). Ich persönlich bin der Meinung, dass gerade für Retail Kunden ein wertschriftenbasiertes (digitales) Säule 3a-Konto ein potenzielles Ankerprodukt sein kann. Ebenso kann es helfen, Neukunden zu gewinnen, wie die Entwicklungen bei Viac oder frankly zeigen. Insofern bin ich gespannt, ob die Credit Suisse diesem Angebot in Zukunft noch mehr Beachtung schenken wird. Ein Ausbau des entsprechenden Angebots ist natürlich jederzeit möglich und die Integration in die CSX Welt wurde bereits vorgenommen.

Digitale Vermögensverwaltung: CSX invest

Als Weiteres ist geplant, dass ab dem 10. November das CSX Invest Produkt lanciert wird. Das Produkt kann der Kategorie der «digitalen Vermögensverwaltung» zugeteilt werden. Die Eintrittsbarrieren werden bewusst tief gehalten. Bereits ab CHF 100 können Kunden das Angebot nutzen. Es fallen zwar keine Depot- und Transaktionskosten für den Kunden an. Der durchschnittliche TER beträgt aber 1.5 Prozent.

Basierend auf der Risikoneigung und den Bedürfnissen des Kunden investieren diese in 24 Musterportfolios, welche alle komplett ESG-konform sind. Die Hauptidee ist, dass Kunden nicht «nur» sparen, sondern auch regelmässig Beträge in diese digitale Anlagelösung investieren.

Speziell innovative Elemente sind mir beim Kurztest von CSX nicht aufgefallen. Interessant ist aber auch hier die Ergänzung der Produktepalette in der CSX-Welt. Die Breite des Angebots bei CSX und der konsequente Fokus bei allen Produkten auf typische Retailkunden sind klare Stärken dieser Lösung.

Online-Hypotheken bei der Credit Suisse

Der Markt für Online-Hypotheken wächst weiterhin. Immer mehr Banken und Vermittler bieten ihren Kunden an, die Hypothek online abzuschliessen oder zu verlängern. Die im Mai 2020 publizierte Studie von e-foresight und dem IFZ zeigt, dass das Online-Hypothekarvolumen im Jahr 2019 gut 5 Milliarden CHF betrug. Mit einem Marktanteil von 3.1 Prozent im Verhältnis zum jährlich abgeschlossenen Hypothekarvolumen ist der Markt für Online-Hypotheken allerdings noch immer in einer Nische. Auch die Credit Suisse bietet bereits seit längerer Zeit die Möglichkeit der Online-Hypothekenverlängerung an. Bald wird dieses Angebot aber erneuert und es werden auch Online Angebote für «Neuhypotheken» und «Hypothekar-Ablösungen» lanciert. Auch Saron-Hypotheken werden bald online angeboten.

In einem ersten Schritt können Neuhypotheken und Hypothekarablösungen «nur» auf dem Desktop-Computer online abgeschlossen werden (dies soll später noch angepasst werden). Die Hypothekarverlängerung hingegen kann bereits mit der Lancierung von CSX am 26. Oktober auf dem Smartphone in der CSX App durchgeführt werden.

Mit diesem Schritt möchte die Credit Suisse auch zeigen, dass sie preislich nicht zwingend im «Premium-Segment» anzusiedeln sind. Der Kunde kann auf einfache Art und Weise auch am Sonntag-Abend eine Hypothekar-Offerte im E-Banking einholen.

Fazit

Die Credit Suisse setzt mit ihren vielfältigen CSX-Angeboten für Retailkunden ein Ausrufezeichen im Schweizer Retail Banking-Markt. Es ist ein Bekenntnis, gerade bei jungen und digital affinen Retailkunden (wieder) an Bedeutung zu gewinnen und Neobanken bekämpfen zu wollen. Der Retail Banking-Markt und das Segment der jungen Kunden sind strategisch also wieder vermehrt im Fokus der Bank, nachdem beide Segmente in der jüngeren Vergangenheit eher zu wenig bearbeitet wurden. Gerade im Retail Markt hat die Credit Suisse in den vergangenen Jahren an Bedeutung verloren.

Es ist sicherlich nicht einfach, als bekannter Marktteilnehmer (verknüpft mit dem Image eines Hochpreisanbieters) in einem bestimmten Segment eine Neupositionierung der Marke zu vollziehen. Um das zu schaffen, muss man konsequent in der Umsetzung sein. Dies ist in diesem ersten Schritt aus meiner Sicht nicht zuletzt durch die Preisgestaltung gut gelungen. Wie viele Neukunden mit diesem Angebot aber schlussendlich gewonnen werden können, wird einer der ganz spannenden Fragen im Retail Banking-Markt Schweiz der nächsten Monate sein.

Es gibt verschiedene Aspekte an diesem Angebot, die mir gefallen. Als erstes halte ich es für durchaus mutig aber richtig und konsequent, dass die Credit Suisse das Basis-CSX-Modell auch als Gratis-Modell anbietet. Als zweites bietet die Credit Suisse schon von Beginn weg eine breite Angebotspalette an, welche von Neobanken so (noch) nicht bespielt wird. Gemäss dem Motto «Alles in einer App» (Alltagsbanking, Vorsorge, Anlegen, Finanzieren) statt «vier Angebote, vier Apps» punktet die Bank sicherlich. Die Produkte sind grundsätzlich einfach, transparent und modular aufgebaut. Wie ich oben aufgeführt habe, gibt es zwar durchaus beim einen oder anderen Produkt noch Verbesserungsoptionen. Der Start mit dieser umfassenden Produktepalette als Grossbank ist aber sicherlich verheissungsvoll. Zudem ist zu erwarten, dass die Preisstrategie der Credit Suisse mit CSX auch die Mitbewerber weiter unter Druck setzen wird. Die Entwicklung des steigenden Preisdrucks bei Basisprodukten wurde durch die Neobanken in Gang gesetzt – CSX wird diese Entwicklung nun beschleunigen.

PS: Die Credit Suisse wird diese Lösungen auch im Rahmen der diesjährigen Retail Banking-Konferenz am 26. November in Rotkreuz vorstellen (physische Durchführung). Auch sonst warten viele weitere spannende und relevante Themen auf Sie!

Kommentare

4 Kommentare

Die zehn meistgelesenen Blog-Artikel im Jahr 2020 | IFZ Retail Banking Blog

28. Dezember 2020

[…] Credit Suisse setzt ein Ausrufezeichen: Der Retail Banking-Markt kommt mit CSX in Bewegung […]

Wie sieht die Zukunft der Bargeldversorgung bei Banken aus? Ein Bericht aus dem Innovationslabor der Zürcher Kantonalbank | IFZ Retail Banking Blog

2. November 2020

[…] die Bargeldversorgung mit einem expliziten Preisschild zu versehen. So stehen beispielsweise beim neuen Angebot der Credit Suisse das CSX White und das CSX Black Angebot zur Auswahl. Das CSX White Angebot ist kostenlos. Das CSX […]

IFZ Retail Banking-Konferenz 2020: Warum Sie das nicht verpassen dürfen! | IFZ Retail Banking Blog

5. Oktober 2020

[…] UBS Atrium und Key4 digitale Marktplätze aufbaut (und weiter ausbaut), hat die Credit Suisse mit CSX ein attraktives Angebot für Retail Banking Kunden lanciert. Es freut mich daher, dass wir an der diesjährigen Konferenz Vertretende der UBS und […]

Bruno Bischoff

10. September 2020

Spannend geschrieben und aufschlussreich beurteilt.

Danke für Ihren Kommentar, wir prüfen dies gerne.