14. Juli 2020

Andere Retail Banking Institute,

Die Baloise Bank SoBa lanciert einen Messenger im Mobile Banking – warum das interessant ist

Von

Ein grosser Teil der (privaten) Kommunikation findet heutzutage auf dem Smartphone statt. Dabei sind Messenger Dienste wie WhatsApp zentrale Anwendungen. Banken hingegen kommunizieren mit ihren Kunden zumeist weiterhin mittels Briefen, Telefonanrufen und Nachrichten/Dokumenten im eBanking. Die Baloise Bank SoBa lanciert nun innerhalb ihrer Mobile Banking App einen neuen elektronischen Kommunikationskanal. Einerseits können Kunden damit der Bank via Messenger Chat Fragen stellen. Andererseits kann die Bank über diesen Kanal ihren Kunden verschiedene Push-Meldungen versenden. Im heutigen Blog stelle ich die Anwendung vor.

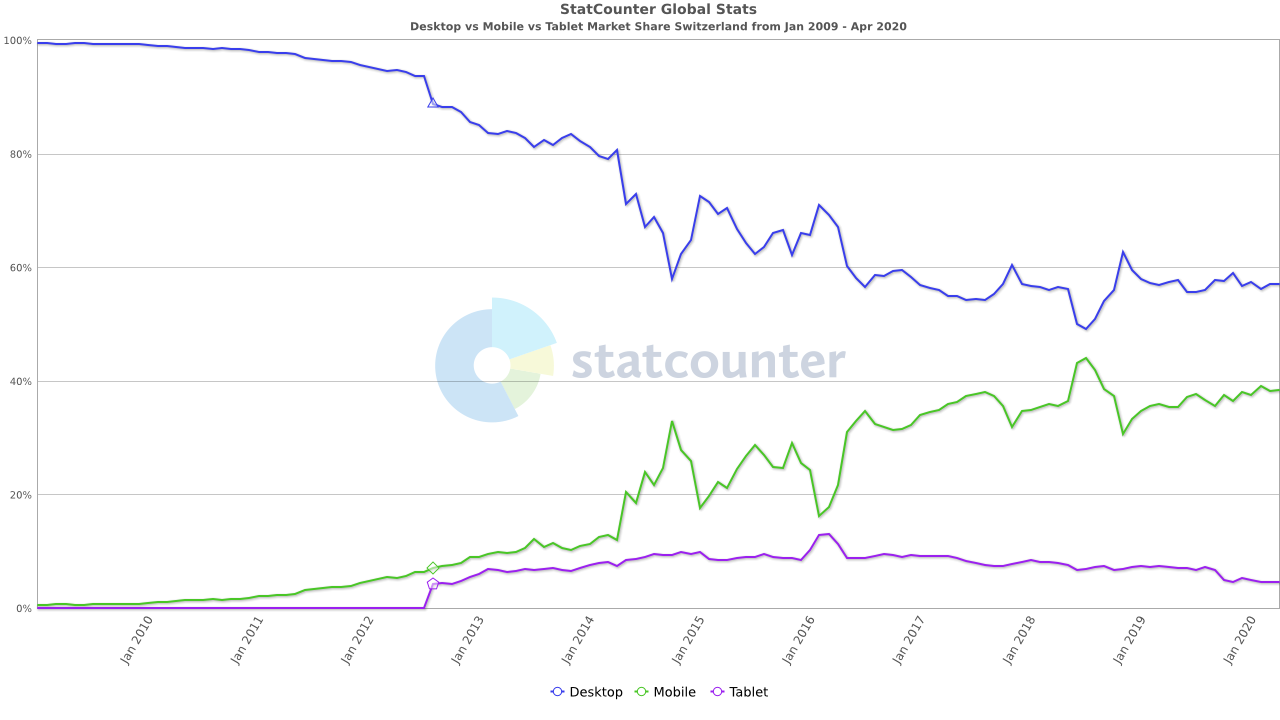

Gemäss einer Analyse von Statcounter läuft derzeit weltweit 52% des Internet-Datenverkehr-Volumens über das Smartphone (Mobile), 45% über den Desktop-Computer und 3% über das Tablet. In der Schweiz hingegen ist der Desktop derzeit noch immer der wichtigste Kanal. Im März 2020 wurden rund 57% des elektronischen Datenverkehrs via Desktop abgefragt, derweil 38% des Volumens über das Mobile und 5% über Tablets lief. Wie Abbildung 1 aber aufzeigt, wird der Mobile Kanal auch hierzulande immer wichtiger.

Auch das Banking kommt immer mehr auf das Smartphone. Gemäss der vom IFZ gemeinsam mit ti&m durchgeführten Studie nutzen derzeit in der Schweiz bereits rund 54 Prozent der SchweizerInnen Mobile Banking. Im Jahr 2016 lag dieser Wert noch bei 13 Prozent (vgl. Blog-Eintrag hier). Vor diesem Hintergrund hat die Baloise Bank SoBa schon vor einigen Jahren angekündigt, dass sie ihren Fokus noch viel stärker auf das Smartphone legen wird.

Das Projekt Textme der Baloise Bank SoBa

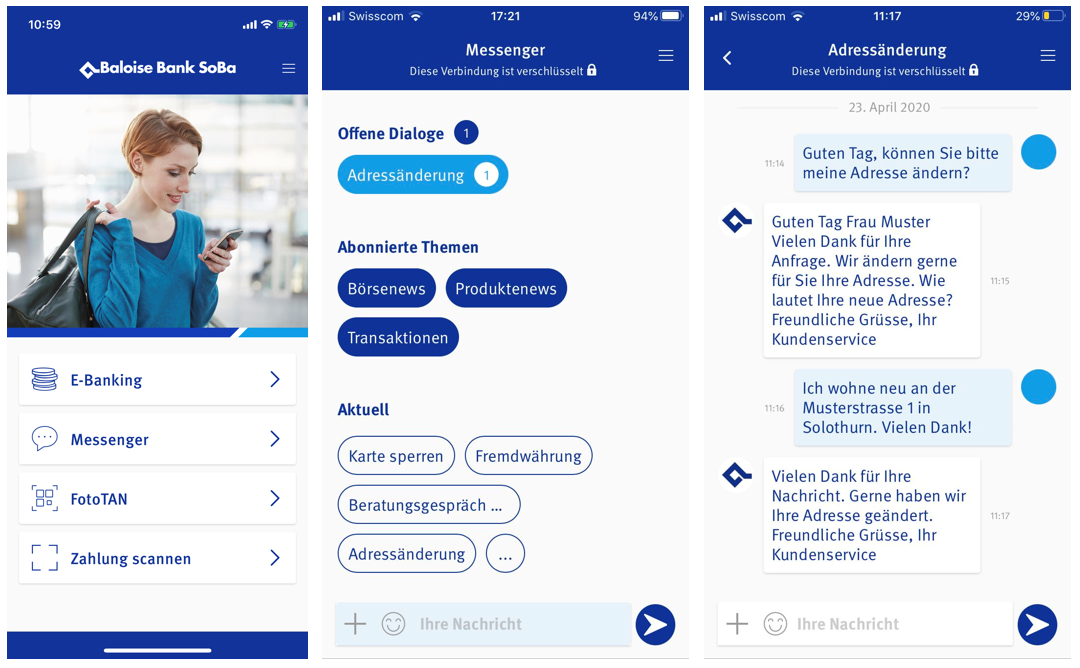

Mit dem Projekt «Textme» hat die Baloise Bank SoBa gemeinsam mit der Firma Ubitec einen Messenger direkt in die bestehende Mobile Banking App integriert (siehe Abbildung 2). Mit dem Messenger sollten verschiedene Ziele verfolgt werden. Der neue Kommunikationskanal sollte möglichst einfach sein, (nur) auf dem Smartphone stattfinden und keine zusätzliche Installation eines Programms benötigen. Zudem sollte neben dem eigentlichen «texten» zwischen Bank und Kunden auch die Möglichkeit bestehen, Kunden via Smartphone über wichtige Ereignisse/Transaktionen zu informieren.

Grundsätzlich bietet der Messenger drei verschiedene Möglichkeiten für die Interaktion:

- Direkte Kommunikation von Kunden an die Support-Einheit, an die Kundenberater oder den Aussendienst der Baloise Bank SoBa. Der Kunde soll dadurch – ähnlich wie bei WhatsApp –dem Kundenberater oder der Support-Stelle über die App Fragen stellen können. Der Messenger wird asynchron sein – das heisst in der Regel gibt es keinen direkten/sofortigen Dialog. Für gewisse Anfragen soll gemäss Roger Sutter, Digital Officer bei der Baloise Bank SoBa, künftig auch ein Chatbot zur Verfügung stehen.

- Automatisierte Notifikationen von z.B. Buchungen, eRechnungen oder weiteren Dokumenten an die Kunden durch die Bank (mit einer Notifikation auf dem Smartphone).

- Lancierung von Kampagnen und Aktionen durch die Bank über den Messenger. Dies kann manuell, aber auch regelbasiert oder basierend auf «predictive analytics» geschehen.

Wichtig ist einerseits festzuhalten, dass der Messenger nicht ein «Chat» in dem Sinne ist, dass man rasche Antwortzeiten von weniger als 5 bis 10 Minuten erwarten kann. Die häufigsten Fragen bei einem Callcenter – die Fragen nach dem aktuellen Kontostand und nach einem neuen Passwort – sind entsprechend wohl eher weniger für diesen Messenger geeignet. Hingegen kann ich mir vorstellen, dass beispielsweise Fragen zu Anlagemöglichkeiten (Meinungen zu einzelnen Aktientiteln) über den Messenger an die Bank gelangen werden.

Als zweites scheint mir vor allem die Möglichkeit wichtig, dass die Bank dank dem Messenger verschiedene Ereignisse per «Push» an ihre Kunden übermitteln kann (Transaktionen, eRechnungen, Überweisungen, Dokumente usw.). Beispielsweise erhält der Kunde – sofern er das möchte – täglich eine Transaktionsliste (Einnahmen und Ausgaben vom Vortag, siehe Abbildung 3).

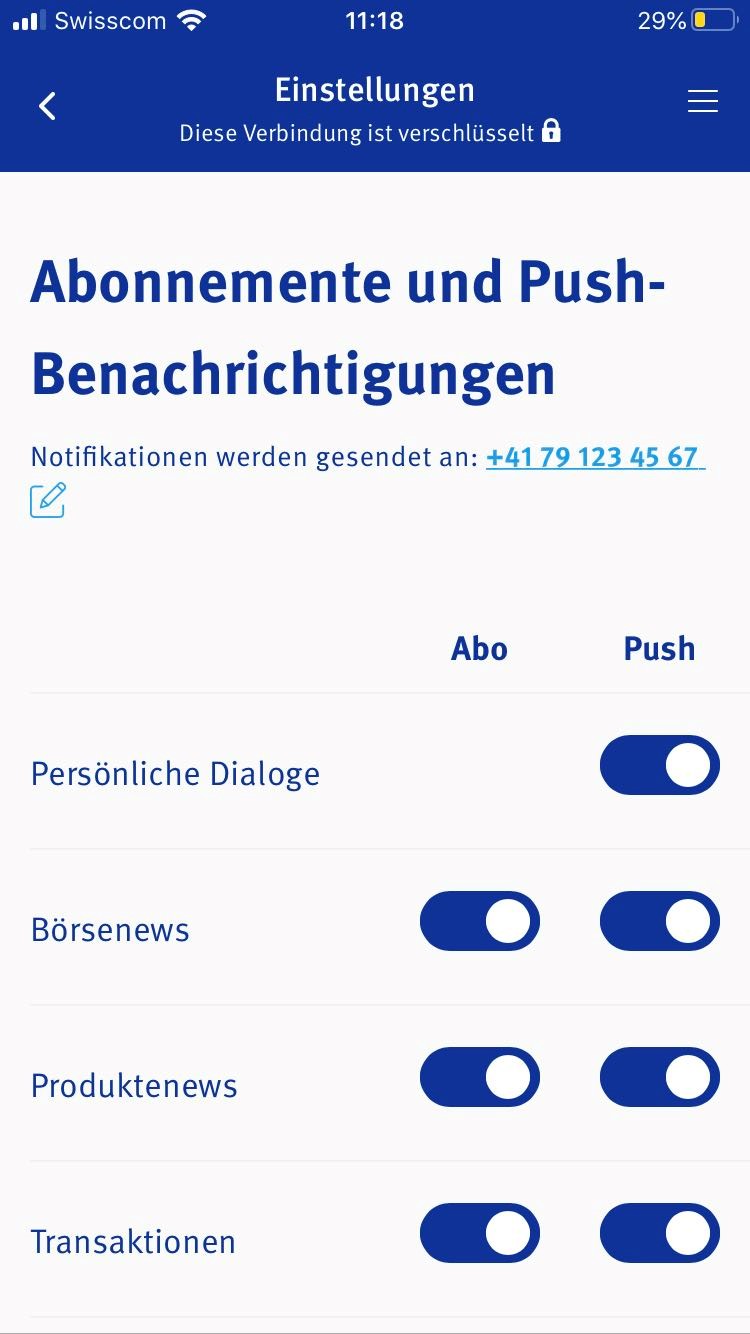

Standardmässig eingerichtet sind vier verschiedene Bereich von Push-Notifikationen: «persönliche Dialoge», «Börsennews», «Produktenews» und «Transaktionen». Abgesehen von den persönlichen Dialogen kann der Kunde die Abo-Funktionen aber alle ausschalten (siehe Abbildung 4).

Abbildung 4: Push-Nachrichten der Bank im Bereich «Einstellungen»

{kind=link}

Der Messenger steht dabei nur für existierende Bankkunden, welche Mobile Banking App nutzen, zur Verfügung. Der Vorteil an der Integration im Mobile Banking ist, dass der Kunde dadurch immer identifiziert ist, was aus rechtlicher Sicht mehr Optionen für Beratungen offenlässt.

Interessiert ein solches Angebot Kunden überhaupt? Was zeigen Umfragen zum Thema «Chatten mit der Bank»?

Repräsentative Umfragen zu Messenger-Funktionen in Zusammenhang mit Banken sind mir keine bekannt in der Schweiz. Wenn man das Potenzial aber näherungsweise ausloten möchte, können die Resultate einer vom IFZ gemeinsam mit ti&m durchgeführten Umfrage bei 1’000 Schweizerinnen und Schweizern vom Sommer 2019 beigezogen werden. Gemäss dieser – vor der durch das Corona-Virus verursachten Krise durchgeführten – Umfrage ist die Kommunikation per Chat derzeit (noch) keine präferierte Form, sich mit ihrer Bank auszutauschen. Bislang haben sich 11 Prozent der befragten Personen mit ihrer Bank schon einmal via Chat ausgetauscht. Im Gegensatz zu den ursprünglichen Erwartungen sind es nicht überwiegend junge Leute, die den Chat mit einer Bank schon einmal genutzt haben. Nur eine von vier Personen, die schon einmal mit einer Bank gechattet hat, ist jünger als 30 Jahre. Es kann auch festgehalten werden, dass die Kunden im Kontakt mit ihrer Bank heute nach wie vor primär das Telefon benutzen (vgl. Service-Excellence-Cockpit 2019). Die Kommunikation über das Telefon (oder auch per E-Mail) funktioniert mit Schweizer Banken offenbar dermassen gut, dass kein Bedarf an zusätzlichen Kommunikationskanälen gegeben ist. 54 Prozent der Befragten geben an, dass sie auch in Zukunft nicht mit einer Bank chatten wollen. Frauen und ältere Personen sind gegenüber dem Chat skeptischer als Männer und jüngere Personen. Diejenigen, welche sich vorstellen können, über den Chat mit Banken in Kontakt zu treten, präferieren einen Chat über den Computer, gefolgt von Chats via Smartphone und von Chats via Tablet.

Fazit

Obwohl der Chat oder auch ähnliche Formen wie Messenger-Dienste in der Schweizer Bankenwelt derzeit noch wenig Relevanz haben, finde ich das Projekt der Baloise Bank SoBa interessant. Einerseits empfinden es gewisse Kunden sicherlich als Vorteil, einen weiteren neuen Touchpoint zur Verfügung zu haben und mit der Bank auch über diesen Weg kommunizieren zu können. Ich persönlich erwarte aber nicht, dass dieser Touchpoint in dieser Funktion eine hohe Relevanz erhalten wird. Wichtiger und relevanter scheint mir die Möglichkeit für die Bank zu sein, über diesen Messenger Push-Notifikationen an Kunden senden zu können. Abhängig von den Einstellungen der Kundinnen und Kunden, «hören» diese fast täglich etwas von ihrer Bank respektive erhalten eine Nachricht. Dies kann sowohl für die Kunden als auch für die Bank einen Nutzen generieren.

Die prominente Platzierung des Messengers in der Mobile Banking App der Baloise Bank SoBa weist auch darauf hin, dass dieses Projekt für die Bank eine strategisch ziemlich hohe Bedeutung hat. Es wird sich nun aber zeigen müssen, ob das Potenzial auch tatsächlich ausgeschöpft werden kann.

Kommentare

1 Kommentare

Michel Meyer

29. Juli 2020

Etwas merkwürdige Umsetzung von Push Benachrichtigungen. Dafür braucht es eigentlich keine Chat-Integration (siehe beispielsweise UBS Mobile Banking App.

Danke für Ihren Kommentar, wir prüfen dies gerne.