18. Mai 2020

Open Banking in der Schweiz: SIX Group lanciert b.Link

Von Prof. Dr. Andreas Dietrich

Open Banking wird mittel- bis langfristig auch in der Schweiz relevant werden. Durch entsprechende technische Schnittstellen (API, SOA) und/oder regulatorische Vorgaben werden Privat- und Firmenkunden ihre persönlichen Finanzdaten über offene Schnittstellen anderen Banken beziehungsweise Finanzdienstleistern oder FinTechs zugänglich machen können. Derzeit laufen verschiedene Initiativen in der Schweiz, um die Möglichkeit von Open Banking zu schaffen. Im heutigen Blog stelle ich b.Link, das Konzept der SIX Group, vor.

Die EU-Mitgliedstaaten sind verpflichtet, die sogenannte PSD2 Zahlungsdienstleister-Richtlinie (Payment Services Directive 2) umzusetzen. Durch PSD2 soll im EU-Raum der Zahlungsverkehr auch für Nicht-Banken (Drittparteien, oftmals auch Third Party Provider (TPP) genannt) geöffnet werden, wodurch Innovationen und Wettbewerb gefördert werden sollen. Auf Wunsch des jeweiligen Kontoinhabers werden dabei Finanzinstitute verpflichtet, via APIs (Application Programming Interfaces), Zugänge respektive Schnittstellen für Drittparteien (TPPs) zu schaffen, damit diese am Zahlungsverkehr der Banken teilnehmen können.

Anders als im europäischen PSD2-Umfeld ist diese Situation für die Schweiz nicht reguliert. Entsprechend gibt es hierzulande keine Verpflichtung für die Finanzinstitute, Schnittstellen bereitzustellen. Positiv formuliert könnte man auch sagen, dass die Finanzinstitute und verschiedenen Drittanbieter hierzulande die Bedingungen für Open Banking (noch) selber gestalten und aktiv mithelfen können, neue Geschäftsmodelle zu entwickeln. Die Herausforderung besteht darin, eine Lösung zu entwickeln, die den gesamten Finanzplatz Schweiz stärkt und die Zusammenarbeit zwischen Finanzinstituten und Drittanbietern effizient gestaltet.

Derzeit gibt es für Banken, die Open Banking in der Schweiz für sich nutzen wollen, noch zahlreiche Herausforderungen. Einige davon sind:

- Die fehlende Standardisierung von Schnittstellen verunmöglicht einige interessante Mehrwertdienste für die Endkunden und erhöht den Aufwand für alle Teilnehmer im Ökosystem.

- Die Definition der Überprüfung von Drittparteien sowie die Zulassungsprüfung der einzelnen Drittparteien erfordert teilweise einen hohen personellen Ressourceneinsatz.

- Die Ausarbeitung von Vertragswerken mit allen Drittparteien ist zeitaufwändig und führt oft zu Verzögerungen in der Anbindung der entsprechenden Lösung.

- Das Management der Drittparteien (inkl. Wartungskosten) kosten die Finanzinstitute Zeit und Geld.

Um diese nicht abschliessend aufgezählten Probleme zu lösen, gibt es derzeit verschiedene Initiativen mit dem Ziel, entsprechend harmonisierte Standards zu erreichen. In der Schweiz existieren verschiedene firmengetriebene Ansätze, die sogenannte «Zwischenlayers» anbieten, um den Aufbau eines Ökosystems zu ermöglichen (zum Beispiel inventx, ti&m oder Aixigo). Mit Swiss FinTech Innovations (SFTI) Common API oder dem Open Banking Project versuchen auch «unabhängige» Konsortien bestehend aus Banken und Drittanbietern gemeinsam neue Lösungen zu definieren, vor allem im Bereich der Standardisierung von Schnittstellen (beim Open Banking Project geht das aber auch noch weiter). Daneben gibt es weitere Ansätze, Open Banking-Standards zu setzen und Ökosysteme aufzubauen. Aus meiner Sicht sind dabei vor allem die nachfolgenden Schweizer Open Banking Initiativen erwähnenswert:

- Avaloq One

- Finnova Open Plattform

- Hypothekarbank Lenzburg/Finstar Open Banking

- Swisscom Open Banking Hub

- b.Link von SIX

Diese Lösungen sind unterschiedlich weit fortgeschritten und haben teilweise auch unterschiedliche Ansätze, wodurch sie nur bedingt miteinander verglichen werden können. Sie alle haben aber das Ziel, ein Ökosystem aufzubauen.

Im heutigen Blog werde ich auf die Lösung von SIX (b.Link) eingehen.

So funktioniert b.Link

Im Sommer dieses Jahres wird SIX ihre Open Banking-Lösung b.Link offiziell lancieren. Zentral am entwickelte Open Banking-Hub sind dabei die folgenden Elemente:

- Standardisierte technische Schnittstellen (API) ermöglichen eine einheitliche Anbindung der Teilnehmer an das Ökosystem (Finanzinstitute und TPPs)

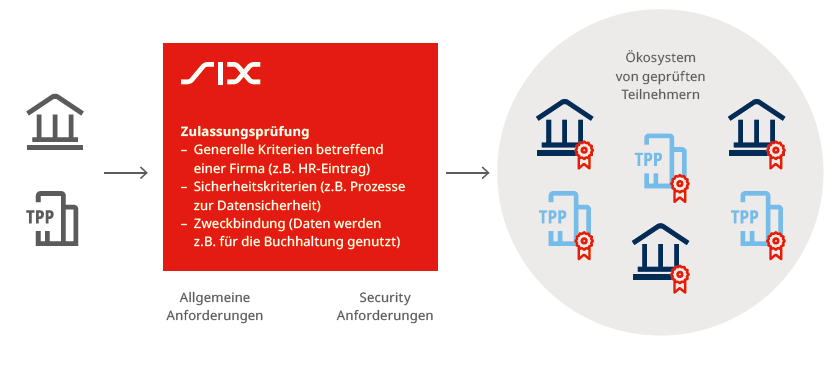

- Standardisierte Teilnehmerzulassungsprüfung (Due Diligence): Die Zulassungsprüfungen für Service Provider werden durch die SIX durchgeführt. Dadurch entfallen auf der Bankenseite die individuellen Zulassungsprüfungen. Die entsprechenden standardisierten Prozesse sollten dadurch aus Bankensicht schneller sein. Die geprüften Teilnehmer sind danach im Ökosystem «drin» und können – zumindest in der Theorie – auf einfache und schnelle Art und Weise bei Banken innerhalb des Ökosystems integriert werden. Schematisch wird diese Zugangsprüfung in Abbildung 1 dargelegt.

- Einheitliches Vertragswerk: Die SIX schafft ein einheitliches Vertragswerk zwischen den Anbietern und den Banken. Dadurch erspart sie sowohl bei den TPPs als auch bei den Banken Arbeit, da umständliche Vertragsverhandlungen wegfallen und nicht zahlreiche bilaterale Verträge pro Anbindung verhandelt werden müssen. Die TPPs benötigen nur noch einen Vertrag mit der SIX, statt unzählige Einzelverträge mit verschiedenen Banken.

- Partner Management: Die SIX koordiniert die TPPs, damit Banken nicht jede Anbindung separat betreuen müssen.

Die SIX betreibt und moderiert entsprechend ihre Plattform. Sie agiert einerseits als Schnittstelle zwischen Finanzinstituten und TPPs und unterstützt die TPP bei der Kollaboration mit Finanzinstituten und bei der Anbindung an b.Link.

Die verschiedenen Rollen im Ökosystem

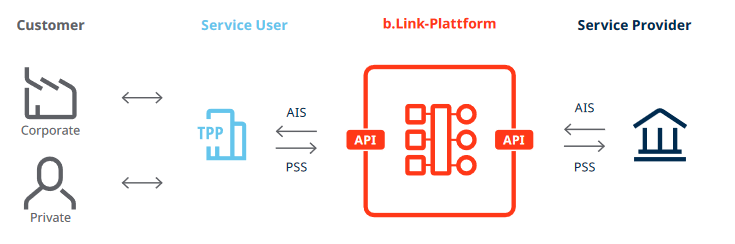

Grundsätzlich sind vier Parteien involviert. Neben den Endkunden und der b.Link-Plattform sind dies die Service Users und die Service Providers. Die beiden letztgenannten Parteien handeln dabei immer im Auftrag eines Endkunden. Ein Ökosystem-Teilnehmer kann dabei sowohl die Rolle eines Services Users als auch diejenige eines Service Providers einnehmen. So kann eine Bank beispielsweise als Service Provider Kontoinformationen bereitstellen und als Service User Kontoinformationen von Drittbanken beziehen, um dem Kunden ein Multibanking-Tool anzubieten. Graphisch ist dieses Zusammenspiel in Abbildung 2 dargestellt.

b.Link – bisherige Teilnehmer, derzeitiges Angebot und künftige Services

b.Link startet mit den Services Kontoinformation und Zahlungseinlieferung für Buchhaltungslösungen. Derzeit sind mit den beiden Grossbanken UBS und Credit Suisse (inkl. der Neuen Aargauer Bank NAB) sowie – etwas später – der Zürcher Kantonalbank drei Schwergewichte im Ökosystem von b.Link dabei. Dadurch ist von Beginn weg eine gewisse Reichweite respektive Relevanz gegeben. Auf der TPP-Seite ist derzeit Klara verfügbar. Auffällig ist, dass der Start nur mit Unternehmenskunden geplant ist. Gemäss Aussagen von Sven Siat, Head Connectivity bei der SIX, möchte man aber abhängig von der Nachfrage am Markt baldmöglichst auch andere Kunden einbeziehen. Zudem sollen neue TPPs und weitere Banken in das Ökosystem eingebunden werden. So ist es ein Ziel, in zwei Jahren eine rund 60-prozentige Marktabdeckung bei Schweizer KMU-Bankkunden zu haben. Dies würde bedeuten, dass 60% aller KMU durch eine Bankverbindung die Angebote von b.Link nutzen könnten. Die entsprechenden Teilnehmer im Ökosystem können dabei selber wählen, welche Module sie verwenden wollen und welche nicht (z.B. Buchhaltung, aber nicht Multibanking).

Kundensicht – das Onboarding neuer Möglichkeiten

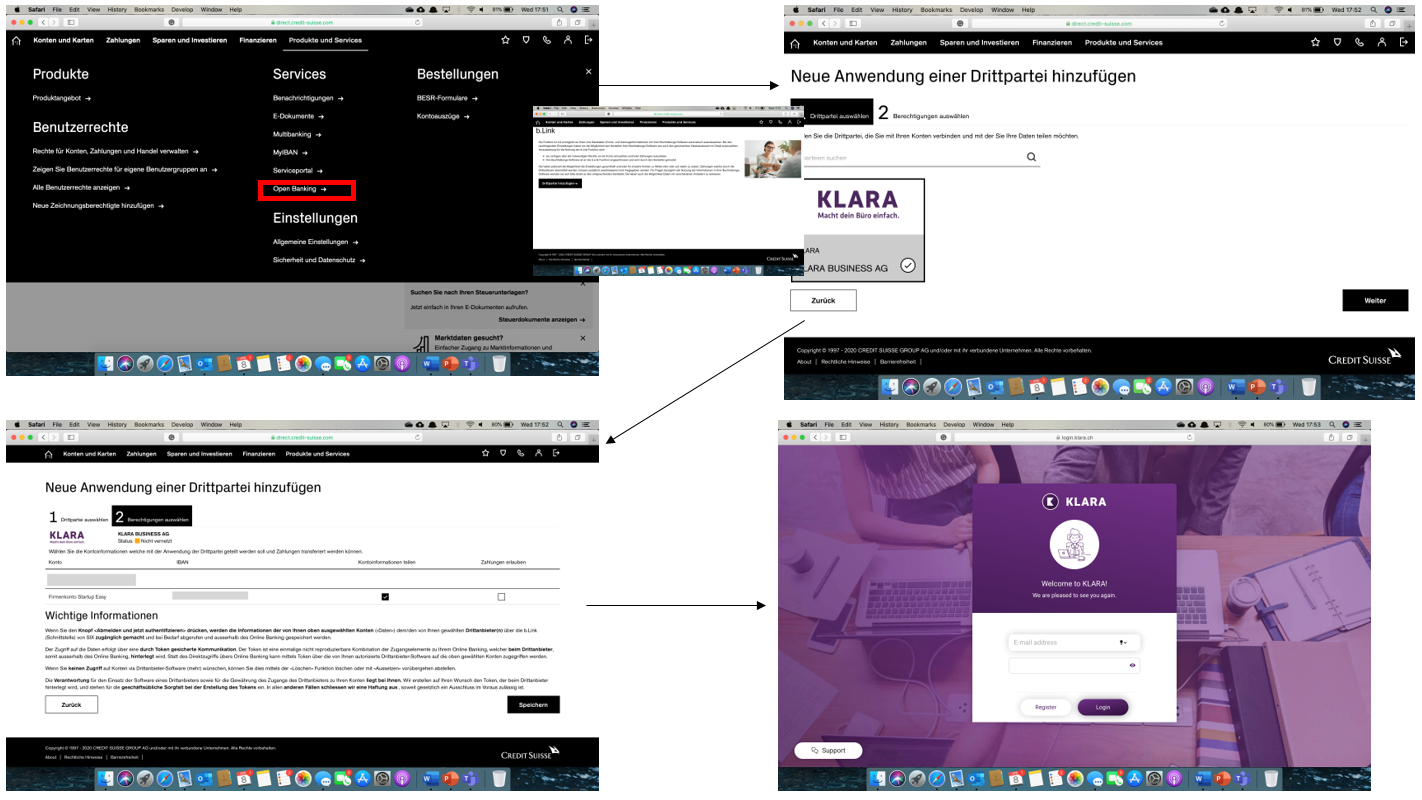

Wie sieht der Prozess nun aus Endkundensicht aus? Wie die untenstehende Abbildung 3 zeigt, kann der Kunde im E-Banking seiner Bank (im Beispiel unten: Credit Suisse) den TPP-Anbieter auswählen, mit welchem er die Anbindung über b.Link herstellen möchte. Dabei muss er angeben, welche seiner Konten er für welche Anwendung dem Anbieter freigeben möchte (Bild 4, unten links in Abbildung 3). Schliesslich wird der Kunde zu diesem Anbieter weitergeleitet (im Beispiel: zu Klara), wo er sich mit einem User Account einloggt. Mit diesem Schritt wird der Zugriff auf seine Konten mit seinem User Account beim Anbieter verknüpft.

Der Prozess scheint mir zwar ziemlich einfach zu sein aus Sicht der Kunden. «Einfach so» kommt der Kunde aber sicherlich nicht auf die Idee, im E-Banking bei «Produkt und Services» auf «Open Banking» zu klicken und danach die entsprechenden Angebote zu nutzen. Insofern ist es sicherlich zentral, dass die Banken und TPP auf diese Möglichkeiten aufmerksam machen.

Das Pricing von b.link

Die Gebührenstruktur für Service User und Service Provider ist nicht ganz einfach und basiert auf einem derzeit 6-seitigen Dokument. Ich versuche nachfolgend, die wichtigsten Aspekte zusammenzufassen. Grundsätzlich gibt es drei verschieden Arten von Gebühren

- Nutzungsbasierte Gebühren (Pay per Use)

Zu diesen variablen Kosten gehören beispielsweise «Kundenregistrierungsgebühren» (pro Endkunde an SIX CHF 1; zusätzliche Gebühren an den Service Provider), «Servicegebühren für API Calls» (pro API Call; festgelegt durch Service Provider), «Infrastrukturgebühr pro API Call» (CHF 0.015 ab 40’001 Calls; Staffelpreisliste fällig für Service Provider und Service Users) und Supportgebühr (an SIX: CHF 50 pro angefangene 15 Minuten) - Monatliche/Jährliche Gebühren (u.a. Teilnahmegebühr pauschal pro Jahr, die aber für 2020 kostenlos ist. Es ist das Ziel diese auch weiterhin kostenlos zu halten.)

- Teilnehmerzulassungsgebühren (Onboarding-Gebühr, Teilnehmerzulassungsgebühr, jeweils pro Aufwand)

Interessant ist, dass in der Schweiz der Zugang für TPP zu den Kontodaten der Banken – im Gegensatz zu nach PSD2 regulierten Märkten – nicht kostenlos ist. Dies macht aus Sicht der Banken Sinn, da sie einen Aufwand haben, die Schnittstellen bereitzustellen. Gleichzeitig ist dies für das Geschäftsmodell einiger TPP möglicherweise wenig interessant resp. diese müssen Kosten für die Datenbeschaffung im Geschäftsmodell berücksichtigen. Wenn SIX einem Service Provider eine neue Erlösquelle auf Basis der b.Link Plattform ermöglicht, verrechnet SIX – ähnlich wie in einem App-Store – als Betreiber der Plattform ein entsprechendes Entgelt. (abhängig vom Modell rund 20%). Entscheidend für den Erfolg von b.Link ist sicherlich auch, ob die Kostenvorteile ihres zentralisierten Systems grösser sind als jene eine dezentralen, auf bilateralen Verträgen basierenden Systems.

Fazit

Das Thema «Open Banking» ist faszinierend und eröffnet zahlreiche Möglichkeiten für alle Beteiligten, ihr Geschäftsmodell zu erweitern. Die Anbindung an ein gut funktionierendes Ökosystem bietet dabei für alle Beteiligten Vorteile. Endkunden erhalten dadurch Zugang zu einem breiteren Angebot an neuen, innovativen Lösungen. Für TPPs bietet eine Anbindung im Ökosystem die Möglichkeit, neue Kunden zu gewinnen und ihre Leistungen über einen starken Vertriebspartner anzubieten. Und schliesslich können Banken eine Art Orchestrator-Rolle wahrnehmen, ihren Kunden Zugang zu innovativen Lösungen geben und dadurch auch weiterhin an der Schnittstelle zum Endkunden verbleiben. Umso mehr erstaunt es mich immer wieder, dass das Thema «Open Banking» von gewissen Entscheidungsträgern vor allem als IT- respektive «technisches Projekt» verstanden wird. Aus meiner Sicht ist das Thema vor allem aus strategischer Sicht zentral.

Generell ist die Schweiz im Bereich Open Banking – vor allem im Vergleich mit Grossbritannien – einige Jahre im Rückstand. Die bisherigen Angebote, welche grosszügig definiert unter «Open Banking» subsumiert werden können, sind fast ausschliesslich auf Firmenkunden beschränkt. Die Privatkunden der Schweizer Banken können hingegen derzeit nur sehr beschränkt von offenen Bankdienstleistungen profitieren. Bislang fehlen die notwendigen Standards und Richtlinien für die Operationalisierung. In der Zwischenzeit gibt es aber verschiedene Initiativen wie b.Link mit dem Ziel, entsprechend harmonisierte Standards zu erreichen. Das Konzept von b.Link, vor allem auch die neben den standardisierten API-Schnittstellen angebotenen Dienstleistungen im Bereich der einheitlichen Teilnehmerzulassungsprüfung, dem Erstellen eines standardisierten Vertragswerks oder dem Partner-Management finde ich dabei überzeugend. Insofern begrüsse ich diese und auch die weiteren Initiativen sehr. Gleichzeitig laufen aktuelle «Harmonisierungs-Entwicklungen» in der Schweiz in teilweise unterschiedliche Richtungen. Es wäre wünschenswert, dass wir in der Schweiz – analog dem Vorbild aus Grossbritannien – nur ein einziges starkes Ökosystem aufbauen.

PS: Das Thema Open Banking beschäftigt uns auch im CAS Digital Banking (nächster Kursstart im Februar 2021) stark. Unter anderem sehen wir uns in London erfolgreiche Umsetzungen und Angebote rund um das Thema Open Banking an. Es ist wirklich beeindruckend, wieviel weiter dieser Markt ist und welche neue Geschäftsmodelle dies ermöglicht. Wer sich dieses – und noch vieles mehr – auch gemeinsam mit uns ansehen möchte, kann sich gerne anmelden.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.