14. April 2020

Sourcing auf der strategischen Ebene – das sagen 5 VerwaltungspräsidentInnen

Von Dr. Urs Blattmann

Im Rahmen der IFZ Sourcing Studie 2020 haben wir die strategischen Aspekte des Sourcings untersucht. Dabei haben wir Antoinette Hunziker-Ebneter (Berner Kantonalbank), Jürg Bucher (Valiant), Thomas Gutzwiller (St. Galler Kantonalbank), Guy Lachapelle (Raiffeisen) und Martin Leutenegger (Glarner Kantonalbank) interviewt und von ihnen wertvolle Einblicke erhalten.

Nach Einschätzung der fünf Verwaltungsratspräsidenten geniesst Sourcing bereits heute einen grossen Stellenwert. Dies zum einen sicherlich aufgrund strategischer Überlegungen, zum anderen aber auch aufgrund des Umstandes, dass bereits heute ein beträchtlicher Teil des Sachaufwandes für Sourcing anfällt. Bei den fünf befragten Instituten liegt der Anteil der Sourcing-Kosten zwischen 10 und rund 50 Prozent des Sachaufwands, wobei die Mehrzahl der Institute bei etwa 35 bis 50 Prozent liegt. Das Institut mit der wohl höchsten Outsourcing-Quote in der Schweiz liegt derzeit bei rund 60 Prozent des Sachaufwandes, der für Sourcing ausgegeben wird.

Weiteres Wachstum des Sourcing Marktes

Bezüglich der zukünftigen Entwicklung des Sourcings in der Schweizer Finanzbranche reicht die Einschätzung von einer massiven Zunahme bis zu einem moderaten Wachstum. Es wurde dabei auch die Meinung vertreten, dass man das Ausmass nicht genau abschätzen könne. Dies hänge zu einem beträchtlichen Teil auch davon ab, welcher Druck vom Umfeld auf die etablierten Institute ausgeübt wird. Damit sind sowohl die Rahmenbedingungen, wie etwa die Negativzinsen, als auch die Marktentwicklungen, zum Beispiel durch den Eintritt und das Wachstum von neuen Anbietern, gemeint.

Als wichtigste Gründe für das von allen Befragten erwartete Wachstum des Sourcing-Marktes wurden vor allem der Kostendruck, aber auch Innovation und Digitalisierung genannt. Im Weiteren wurde darauf hingewiesen, dass bei reiferen Märkten die vertikale Integration abnimmt und dass sich auch die Finanzbranche dieser Entwicklung nicht entziehen könne.

Auswirkungen auf die Strategie und zusätzliche Auslagerungen

{kind=link}

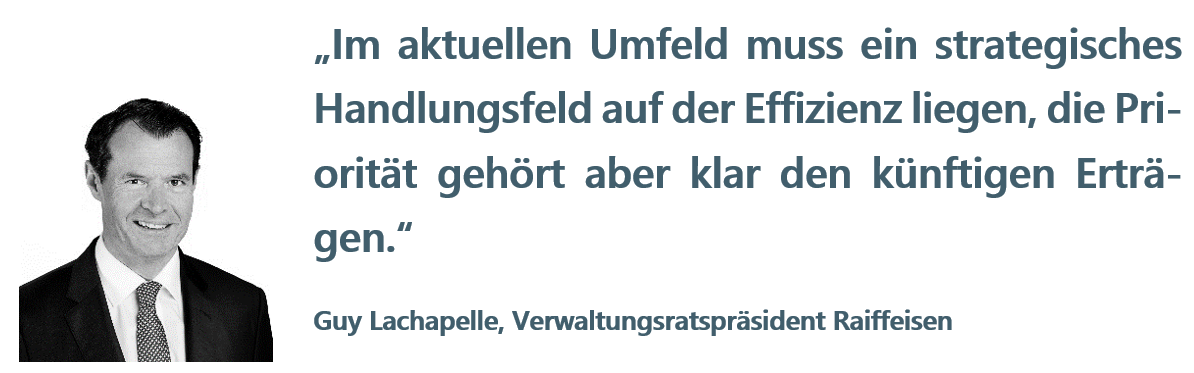

Diese Einschätzung der zukünftigen Entwicklung hat natürlich auch Auswirkungen auf die Strategie der verschiedenen Banken. Während sich jedoch bei der Einschätzung der Entwicklung des Sourcings insgesamt ein recht homogenes Bild ergab, zeigten sich in den daraus zu ziehenden Schlussfolgerungen doch grössere Unterschiede, welche natürlich vor allem auf die aktuelle Situation und die Vision der jeweiligen Bank zurückzuführen sind. So hat beispielsweise die Glarner Kantonalbank in ihrer Strategie verankert, dass sie sich im Bereich Software und Service Dienstleistungen zu einem anerkannten Anbieter im B2B Geschäft entwickeln will. Ein anderes Institut verweist auf seine Wachstumsstrategie, die es erforderlich mache, den primären Fokus auf die Stärkung der Ertragsseite zu legen. Zwar gebe es auch auf der Kostenseite Handlungsfelder, die zu bearbeiten seien. Da man Sourcing eher als Option im Kostenmanagement betrachte, habe es in der Strategie nicht oberste Priorität. Ein drittes Institut verfolgt mit seiner Strategie die Erschliessung neuer Ertragsquellen und betrachtet Sourcing bei der Erweiterung der Wertschöpfungskette als wichtiges Element. Schliesslich wurde von einem Institut auch festgehalten, dass bei der laufenden Strategie-Überarbeitung das Thema Sourcing in die Strategie integriert werde.

So wie bei der Strategie die Antworten recht heterogen ausgefallen sind, zeigen sich natürlich auch bei der Umsetzung grosse Unterschiede. Während beim Institut, dass Sourcing erst in die Strategie integriert, auf die noch bevorstehende Umsetzung verwiesen wird, war die Glarner Kantonalbank beispielsweise in den vergangenen Jahren bereits aktiv mit der strategischen Umsetzung beschäftigt. So wurde zusammen mit Finnova das Paket ‘Loan Advisory’ entwickelt und vertrieben und zudem die eigene Kreditfabrik sukzessive ausgebaut. Mittlerweile hat die Bank gar einer grösseren Pensionskasse ihr selbstentwickeltes Tool zum Bewirtschaften von Hypotheken als Lizenzgeberin zur Verfügung gestellt. Eine andere Bank hat die interne Revision kürzlich ausgelagert und eine weitere prüft, zusammen mit anderen Instituten derzeit gerade, dies ebenfalls zu tun.

Auch in Bezug auf bevorstehende zusätzliche Auslagerungen zeigen sich unterschiedliche Stossrichtungen. So bahnt sich beispielsweise bei Raiffeisen ein Kulturwandel an, indem sämtliche intern erbrachten Leistungen mittels Benchmarking gegenüber dem Markt gemessen werden sollen. Kann die Leistung intern nicht zu Marktkonditionen erbracht werden, ist eine Auslagerung vertieft zu prüfen. Ein anderes Institut will in absehbarer Zeit vor allem im IT-Bereich noch prüfen, ob zusätzliche Leistungen von Dritten bezogen werden können. Eine weitere Bank legt den Fokus vor allem auf Vertragserneuerungen und Zusatzleistungen. Valiant schliesslich achtet bei der Weiterentwicklung des Geschäftsmodells auf weitere Sourcing-Möglichkeiten, wobei die Überlegungen über das reine Sourcing-Denken hinausgehen. Dies vor allem auch deshalb, weil Banken den Kunden Lösungen anbieten müssten, die auf ihre Bedürfnisse zugeschnitten sind, und die Bank weg vom Produktdenken kommen will. In Zukunft werden zur Befriedigung der Kundenbedürfnisse deshalb vermehrt Lösungen in Kooperation mit Anbietern auf der gesamten Wertschöpfungskette eingesetzt werden.

Zukünftige Entwicklung des Sourcings

Alle Verwaltungsratspräsidenten gehen von einer Zunahme des Sourcing-Volumens ihres Instituts in den nächsten drei bis fünf Jahren aus. Mehrheitlich wird eher eine leichte Zunahme erwartet. Es wurde aber auch darauf hingewiesen, dass wenn das Umfeld schwieriger wird, es zu einer Beschleunigung der Auslagerungen kommen könne. Mit anderen Worten, der Druck von aussen bestimme die Geschwindigkeit der Anpassung.

Dies ist zweifellos auch in der Vergangenheit stets so gewesen. Die Produktivität der Banken hat sich in den letzten Jahren kontinuierlich verbessert. Aber mit einer Cost-Income-Ratio, die bei den besten Instituten immer noch unter 50 Prozent liegt, ist der Druck in der Finanzbranche nach wie vor deutlich geringer als in anderen Branchen. Infolgedessen ist auch in naher Zukunft nicht mit einem raschen Anstieg des Sourcing-Volumens zu rechnen. Einer der Gesprächspartner hat die Situation wie folgt auf den Punkt gebracht: «Es sind noch grosse Reserven im System – die Bedrohung muss aber noch virulenter werden».

Die Banken sehen in der Zukunft aber nicht nur ein Wachstum des Sourcing-Volumens sondern auch eine Veränderung des Sourcings. So weist beispielsweise die Berner Kantonalbank auf die drei folgenden, von ihr erwarteten Entwicklungen hin:

- Weitere Konzentration und Konsolidierung

- Kooperationen anstelle von Sourcing

- Back- respektive In-Sourcing von Schlüsselwissen

Die Zunahme der Konzentration und Konsolidierung ergibt sich dabei primär als Folge des Kosten- und Margendrucks welche dazu führt, dass der Reduktion der Prozesskomplexität, respektive der effizienten Produktion, weiterhin eine grosse Bedeutung zukommt. Prozesse, die aus Kundensicht nicht differenzierend sind, werden somit zunehmend dort erbracht, wo die Skaleneffekte am grössten sind. Das heisst, es ist davon auszugehen, dass die Industrialisierung weiter voranschreitet und zu einer weiteren Konzentration von sogenannten Commodity-Dienstleistungen und -Prozessen führt, wie wir dies aus der IT-Infrastruktur, dem Application-Management sowie aus der Zahlungsverkehr- und Wertschriftenverarbeitung bereits kennen.

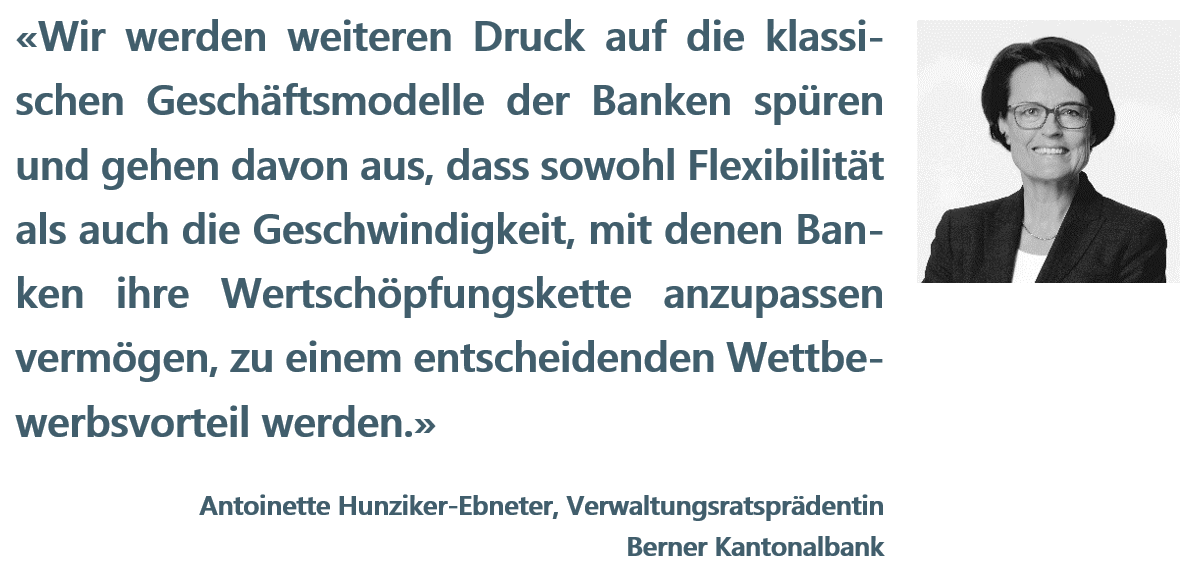

Im Weiteren erwartet die Berner Kantonalbank, dass Banken weiterhin Druck auf ihre klassischen Geschäftsmodelle spüren und deshalb sowohl Flexibilität als auch Geschwindigkeit, mit deren Banken ihre Wertschöpfungsketten anzupassen vermögen, zu einem entscheidenden Wettbewerbsvorteil werden. Dabei ist der erfolgreiche Umgang mit Innovationen ein zentrales Element, welcher auch eine entsprechende Innovationskultur voraussetzt. Eine solche Innovationskultur beinhaltet heute insbesondere eine Zusammenarbeit mit verlässlichen und kreativen Partnern. Und diese Zusammenarbeit, die rasche Ergebnisse liefern müsse, könne nicht auf der Basis von Sourcing-Verträgen erfolgen, weil diese im Vorfeld viel Zeit in Anspruch nehmen und später über längere Zeit amortisiert werden müssen. Vielmehr sei in vielen Themenbereichen, insbesondere bei den digitalen Kundenschnittstellen, eine enge Kooperation auf Zeit anzustreben und so gemeinsam eine Entwicklung voranzutreiben.

Die Entwicklung beim Schlüsselwissen schliesslich basiert auf der Erkenntnis, dass mit den bisherigen Outsourcing-Modellen meist entscheidendes und wertvolles Wissen um die Wertschöpfungsketten des Geschäftsmodells mitausgelagert wurde und dass den Banken heute zumindest in Teilen das Know-how fehle, wie die zukünftigen Prozesse zu gestalten seien. Kreativität und technologische Fertigkeiten alleine genügten nicht, um die Komplexität in den Wertschöpfungsketten innert nützlicher Frist zu beherrschen. Deshalb müssten Banken diese Wissenslücken schliessen und dazu allenfalls auch entsprechende Kompetenzen zurückholen. Auch andere Institute haben wiederholt darauf hingewiesen, dass die Bank über das entsprechende Know-how verfügen müsse, um zum einen die Prozesse gestalten, zum anderen aber auch mit den Sourcing Partnern auf Augenhöhe diskutieren und diese auch kontrollieren zu können.

Dass sich neben dem Sourcing auch andere Formen der Zusammenarbeit noch vermehrt etablieren dürften, ist auch die Einschätzung der Autoren der IFZ Sourcing Studie. Neben der oben angesprochenen Zusammenarbeit auf Zeit bei der Entwicklung spezifischer Lösungen dürften aber auch längerfristige Kooperationen rund um den Aufbau und den Betrieb von Ecosystemen im Markt zu beobachten sein. Deshalb wird das Thema Ökosysteme auch im Rahmen unserer IFZ Sourcing Konferenz 2020 behandelt.

Im Rahmen der zunehmenden Industrialisierung der Finanzbranche ist es auch wenig verwunderlich, dass fast alle der fünf befragten Institute konkrete Sourcing-Projekte geplant haben, mit denen sich Geschäftsleitung und Verwaltungsrat in naher Zukunft befassen werden. Aufgrund der definierten Strategie, dass man sich auch als B2B-Partner im Markt etablieren möchte, dürfte die Beschäftigung mit diesem Thema bei der Glarner Kantonalbank wohl am intensivsten sein. Denn neben der Prüfung von zusätzlichen Auslagerungsmöglichkeiten muss auch die Erarbeitung von Angeboten für Dritte im Sinne des Insourcings bewältigt werden. Aber auch bei anderen Instituten sorgt insbesondere auch die vielerorts angestrebte Ausweitung des Geschäftsmodells dafür, dass man stets wieder aufs Neue prüfen muss, welche Leistungen intern erbracht und welche von Dritten bezogen werden sollen. Die Verwaltungsräte von Schweizer Banken werden sich somit auch in Zukunft intensiv mit Sourcing, Kooperationen und anderen Formen der Zusammenarbeit beschäftige

Der obenstehende Text ist eine Kurzfassung. Die vollständige Zusammenfassung der Gespräche mit den Verwaltungsratspräsidenten erscheint in der IFZ Sourcing Studie 2020. Diese wird im Rahmen der IFZ Sourcing Konferenz 2020 am 27. August 2020 präsentiert und publiziert.

Zur Anmeldung Sourcing Konferenz 2020 (inkl. gedrucktes Exemplar der Studie)

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.