17. Februar 2020

Wie funktioniert Multibanking für vermögende Kunden? Altoo im Test

Von Prof. Dr. Andreas Dietrich

Das Thema Multibanking ist derzeit in der Schweiz vor allem für das Segment der Firmenkunden relevant (ich habe darüber berichtet). Für Retailbanking-Kunden existiert ein solches Angebot hierzulande – im Gegensatz beispielsweise zu Deutschland oder Grossbritannien – noch nicht. Dank dem FinTech Altoo können aber die komplexen Vermögensstrukturen sehr vermögender Privatkunden bereits heute abgebildet werden. Ich habe das Unternehmen in Zug besucht und die Plattform getestet. Nachfolgend möchte ich meine Eindrücke vorstellen.

Altoo, als Technologie Buy-Out aus der FLYNT-Bank entstanden, bietet seit 2017 sehr vermögenden Kunden die Altoo Wealth Platform an, ein Cockpit für die oftmals komplexen Vermögenssituationen. Die Plattform konsolidiert dabei nicht nur die Vermögenswerte von klassischen Anlageklassen wie zum Beispiel Aktien, Bonds oder Liquidität («bankable assets»), sondern auch die Werte illiquiderer Anlageklassen («non-bankable assets») wie Immobilien, Autos oder Kunst. Des Weiteren bietet die Altoo Wealth Plattform sichere Interaktionsmöglichkeiten zwischen dem Kunden und seinen Beratern (z.B. Immobilienverwalter oder Steuerberater) und eine Art «Dokumentensafe» für die Ablage von Verträgen, Versicherungspolicen und anderen Dokumenten. Das Produkt ist grundsätzlich eine Web-Lösung. Ergänzend dazu ist aber auch eine Mobile App verfügbar, um auf die wichtigsten Daten auch unterwegs Zugriff zu haben. Interessanterweise wird aktuell mehr über den Desktop als die Mobile App zugegriffen.

Das Zuger Unternehmen mit 23 Mitarbeitern ist derzeit mit zwei verschiedenen Geschäftsmodellen am Markt:

- B2C: Im Direktvertrieb für wohlhabende Privatpersonen gewinnt Altoo gemäss Martin Stadler, dem CEO von Altoo, derzeit rund 5 neue Kunden pro Monat. Typischerweise sind dies Kunden ab ca. CHF 10 Mio. Gesamtvermögen, welche teilweise auch über ein eigenes Single Family Office verfügen. Altoo schafft in diesem Kundensegment Abhilfe zur manuellen Konsolidierung, welche in den meisten Situationen bis anhin mit Excel erstellt wurde.

- B2B2C/B2B: Im zweiten Vertriebskanal sucht Altoo die Zusammenarbeit mit Multi-Family Offices, Vermögensverwaltern und Privatbanken, welche die Technologie als White-Label-Lösung ihren Endkunden zur Verfügung stellen. Dieses Segment wurde Anfang 2019 lanciert und wird zum Beispiel vom Multi Family Office Belvoir Capital und IFS

Bei Privatbanken ist die Lösung aktuell noch nicht mit White-Labelling im Einsatz. Es empfehlen aber beispielsweise einige Kundenberater der Credit Suisse, Rahn + Bodmer Co. oder Reichmuth & Co. ihren Kunden die Technologie von Altoo. Die Kunden dieser Banken nutzen die Plattform direkt über Altoo und entsprechend gehen auch die Erträge an die Zuger Firma.

Stärken und Schwächen der Lösung

Die folgenden Faktoren zeichnen aus meiner Sicht die zentralen Aspekte des Angebots aus:

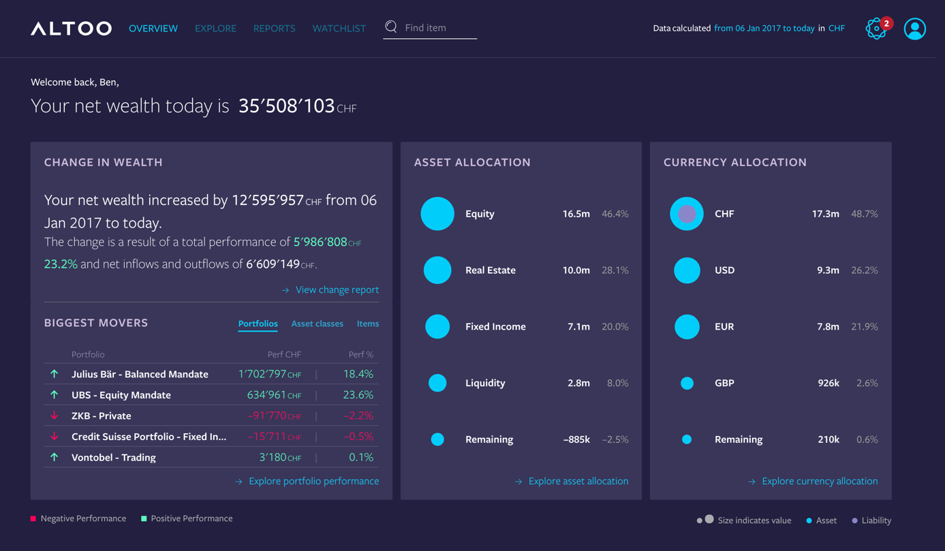

- Insgesamt halte ich das Front-End für übersichtlich (vgl. Abbildung 1). Die Darstellung der Entwicklung der verschiedenen Vermögensklassen und -werte ist aus meiner subjektiven Sicht gut gelungen. Im «Haupt-Cockpit» sieht man rasch die relevantesten Veränderungen.

- Die Kunden können aber bei den verschiedenen Anlageklassen auch weiter in die Tiefe gehen. Generell besteht der Vorteil einer solchen Lösung darin, dass die Informationen der verschiedenen Banken alle im gleichen Design und auf die gleiche Art aufbereitet werden. Ohne Altoo müsste sich der Kunde weiterhin bei verschiedenen Banken in diversen E-Banking Lösungen immer wieder neu zurecht finden.

- Als positiv bewerte ich, – auch wenn dies eigentlich State of the Art sein sollte – dass auf der Plattform verschiedene Optionen für das Aufzeigen der Performance gewählt werden können. So können Auswertungen beispielsweise nach verschiedenen Währungen und verschiedenen Zeiträumen (seit Beginn, seit 2017, in diesem Jahr,…) definiert und betrachtet werden.

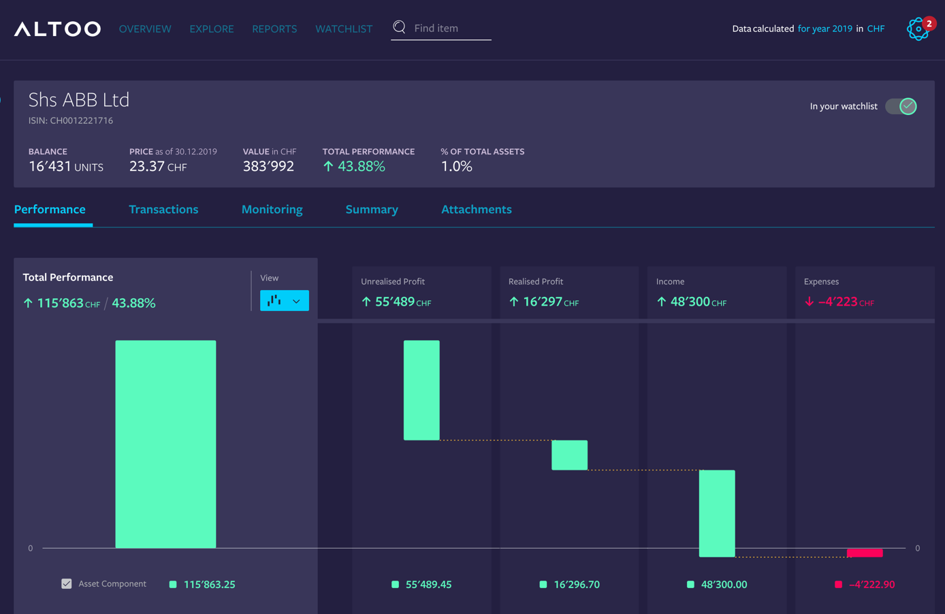

- Ebenfalls als interessant erachte ich die Performance-Darstellung von Aktien bei dieser Lösung. So werden einerseits realisierte Gewinne respektive Verluste aufgezeigt. Auf der anderen Seite werden neben den (noch) nicht realisierten Gewinnen auch Dividenden und (von diesen Werten subtrahiert) die Depot- und Transaktionskosten separat ausgewiesen (vgl. Abbildung 2). Bei Immobilien werden auch Mieteinnahmen angezeigt. Dadurch bietet die Plattform auch eine Kombination von «bankable assets» (Einkommen) und non-bankable assets an (Immobilien).

- Was mich hingegen stört ist, dass nur die Renditen, nicht aber das Risiko aufgezeigt wird. Ich habe generell bis heute nicht verstanden, warum man den «Zwilling» der Rendite – das Risiko – in fast allen Banklösungen dem Kunden nicht aufzeigt.

- Wertentwicklungen von illiquiden Anlageklassen, wie z.B. Immobilien oder Kunst, werden vom System nicht automatisch angepasst, sondern müssen/können durch die Kunden selber adjustiert werden. Eine Neubewertung der Immobilien ist also möglich, muss aber manuell vorgenommen werden.

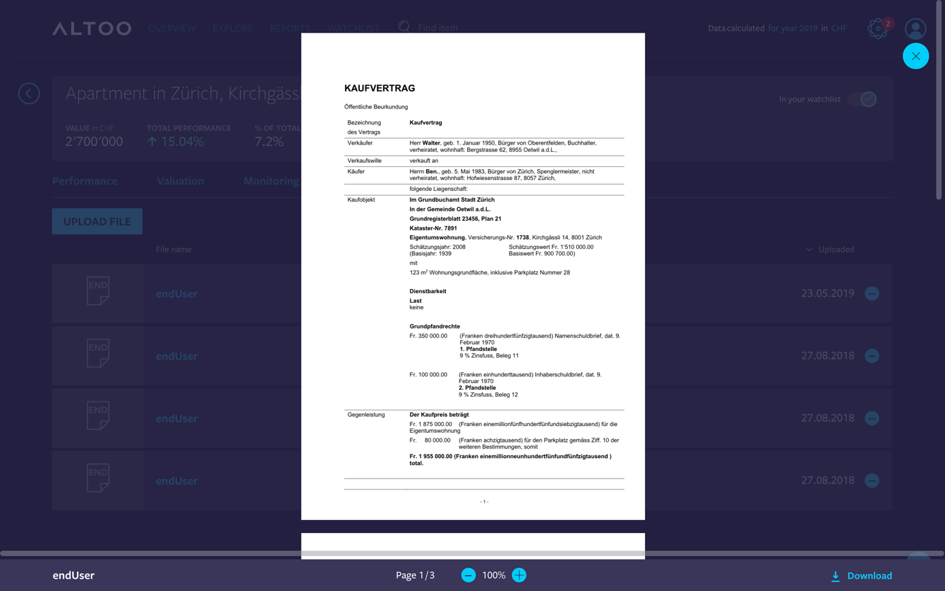

- Gemäss unserer mit e.foresight entwickelten Studie «Digitales Firmenkundengeschäft» entspricht das Angebot eines digitalen Dokumentenarchivs in Bezug auf die Digitalisierung dem grössten Kundenbedürfnis im Bereich der Firmenkunden. Auch für (vermögende) Privatkunden könnte dies durchaus ein wichtiges Bedürfnis sein. Entsprechend positiv beurteile ich die Möglichkeit von Altoo, die einzelnen Dokumente und Verträge – ähnlich einem «Safe» – auf der Plattform abzulegen. Der Initial-Aufwand hierfür ist zwar nicht zu unterschätzen, da die entsprechenden Dokumente (im Gegensatz zu einem allfälligen Bank-Angebot) selber hochgeladen werden müssen (vgl. Abbildung 3). Hat man dies aber einmal gemacht, bietet dies aus Kundensicht viel Mehrwert. Gemäss Aussagen von Stadler nutzen dieses Angebot fast alle Kunden. Ein schöner Nebeneffekt aus Sicht von Altoo ist der dadurch entstehende «Locked-in-Effekt». Hat ein Kunde einmal alle Verträge hochgeladen und sich entsprechend eingerichtet, ist er stark an die Plattform gebunden.

- Eine wichtige Funktion im Angebot von Altoo ist auch das sichere Teilen von Dokumenten. So kann beispielsweise die Steuerberaterin auf sämtliche Vermögens-Daten zugreifen, derweil dem Treuhänder oder der Immobilienverwalterin nur Zugang zu einzelnen Daten gewährt werden kann. Die Zugriffsberechtigungen können auf einfache Art und Weise im Cockpit gesteuert werden. Sie erleichtern entsprechend die Koordination und den Datenaustausch und erhöhen die Transparenz, was gerade auch bei Nachfolgelösungen für Familienmitglieder durchaus relevant ist.

- Des Weiteren können verschiedene Regeln und damit verbunden mehrere Alerts erstellt werden. Beispielsweise können – in den heutigen Zeiten von Negativzinsen – Benachrichtigungen ausgelöst werden, wenn ein Bankkonto eine gewisse Höhe (z.B. CHF 5 Millionen) überschreitet und dadurch Negativzinsen fällig werden.

- Im Moment hat Altoo Schnittstellen zu 41 Schweizer Banken zur täglichen Datenintegration. Nach zwei Jahren ist dies zufriedenstellend, da es die wichtigsten Banken am Schweizer Markt für dieses Kundensegment abdeckt. Es fehlen aber viele Banken, die noch nicht angeschlossen sind. Dies hängt auch damit zusammen, dass die Schweiz von einer Standard-Schnittstelle wie in Europa noch immer ziemlich weit entfernt ist.

Fazit

Open Banking wird zunehmend auch im Wealth Management relevant. Da eigentlich alle vermögenden Kunden komplexe Vermögenssituationen haben und die entsprechenden Vermögen in der Regel auf verschiedene Banken aufteilen, scheint eine «erweiterte» Multibanking-Lösung wie sie Altoo anbietet eine interessante Lösung zu sein. Auch die bisherigen Resultate weisen in diese Richtung. So schauen sich gemäss Altoo ca. 60 Prozent der User mindestens einmal Mal pro Woche ihr Vermögen an (Anmerkung: Bei den Retail-Kunden schauen sich 66 Prozent der Schweizer mindestens wöchentlich ihren Kontostand an).

Wenn man davon ausgeht, dass die Margen im Wealth Management im Bereich der «Infrastrukturdienstleistungen» (Depot- und Transaktionsgebühren) stark rückläufig sein werden, gewinnt die Beratungsleistung noch mehr an Bedeutung. Ein konsolidierter Blick auf das Gesamtvermögen – sowohl von klassischen Vermögenswerten als auch von illiquiden Anlagen – mithilfe eines übersichtlichen digitalen Cockpits scheint aus meiner Sicht entsprechend einen klaren Mehrwert zu generieren.

Die Lösung von Altoo gefällt mir persönlich gut, da sie übersichtlich ist, sowohl bankable- als auch non-bankable Assets anzeigt und – für interessierte Kunden – interessante und gut aufbereitete Zusatz-Informationen liefert (z.B. rund um das Thema Performance). Auf der anderen Seite fehlt mir die Risikoperspektive im Tool. Des Weiteren muss es natürlich das Ziel sein, noch mehr als die derzeit 41 Banken anzubinden. Multibanking funktioniert vor allem dann, wenn alle Bankverbindungen abbildbar sind.

Interessant ist die langfristige Absicht, eine abgespeckte Version für Affluent Kunden zu lancieren. Es stellt sich hier aber die Frage, ob respektive wieviel ein Kunde zu bezahlen bereit ist gegenüber den wohl auch in der Schweiz irgendwann existierenden kostenlosen Multibanking-Lösungen, bei welchen «nur» die Zahlungskonten ersichtlich sind. Der Mehrwert besteht dann vor allem in der zusätzlichen Anzeige von illiquiden Anlagen.

Das Angebot im Bereich B2C ist durchaus interessant. Aus meiner Sicht ist aber vor allem das Angebot von White-Labelling Lösungen für Privatbanken im Bereich B2B am erfolgversprechendsten. Eine Privatbank müsste eigentlich ein grosses Interesse daran haben, ihren Kunden eine solche Lösung anbieten zu können und dadurch die Kundenschnittstelle zu bewahren.

Kommentare

5 Kommentare

IFZ Review of the Altoo Wealth Platform – Altoo

4. August 2020

[…] Prof. Dr. Andreas Dietrich has kindly tested the Altoo Wealth Platform in depth and shared his insights in an article on the IFZ Retail Banking Blog. […]

Einblick in den innovativen Berater-Arbeitsplatz bei der Migros Bank

23. März 2020

[…] individuell einzustellen. Derzeit wird die Performance nur «seit Beginn» aufgezeigt (siehe hierzu auch meinen Blog zu Altoo). Gemäss Aussagen der Migros Bank soll dies aber bald angepasst werden. Des Weiteren zeigt die […]

Sinan Biren

19. Februar 2020

Wealth aggregation and multi-bank reporting are undeniably popular these days but there will be a point in time where aggregation will become a commodity just like a bank's infrastructure services. What is going to be more important thereafter is how you actually make sense of that consolidated and enriched data; isn't this why Googles, Facebooks, Amazons of today’s world are so powerful? So whoever will be able to generate insights / analytics on the aggregated data will create an unparalleled value-add for its consumers (i.e. a Bank RM, IC, management, and/or end-client)

Martin Schwizer

17. Februar 2020

Das Problem des Ökosystems Wealth Management Schweiz ist, dass es für eine solche, zweifellos hervorragende Front-Applikation ein komplexes Flickwerk an Back-End benötigt wird. Selbst ein beachtliches Mass an Handarbeit ist notwendig, um die Basisdaten aktuell zu halten. Die dadurch verursachten Kosten machen es den Anbietern schwierig, eine echte Marktpenetration zu erreichen, speziell im Hinblick auf das Affluent Kunden Segment. Deshalb ist hier der Begriff "Multibanking" wohl auch etwas verwirrend. Es geht zwar um Multibanken-Beziehungen, aber damit "Banking" zu betreiben, davon sind solche Anwendungen weit entfernt.

Sinan Biren

17. Februar 2020

well-said Martin

Danke für Ihren Kommentar, wir prüfen dies gerne.