20. Januar 2020

Wie entwickelt sich der Markt für Digitales Anlegen in der Schweiz? Zusammenfassung der Studienresultate

Von , , und

Das Institut für Finanzdienstleistungen Zug IFZ und der Trendscout e.foresight haben die zweite Auflage der Studie «Digitales Anlegen» veröffentlicht. Die Studie kategorisiert die neuen und bestehenden Angebote hinsichtlich ihrer Geschäftsmodelle und baut dabei auf der 2015 etablierten Methodologie auf. Zudem zeigt die Studie, wie sich die Anbieter in der stark gewachsenen Angebotspalette voneinander abgrenzen.

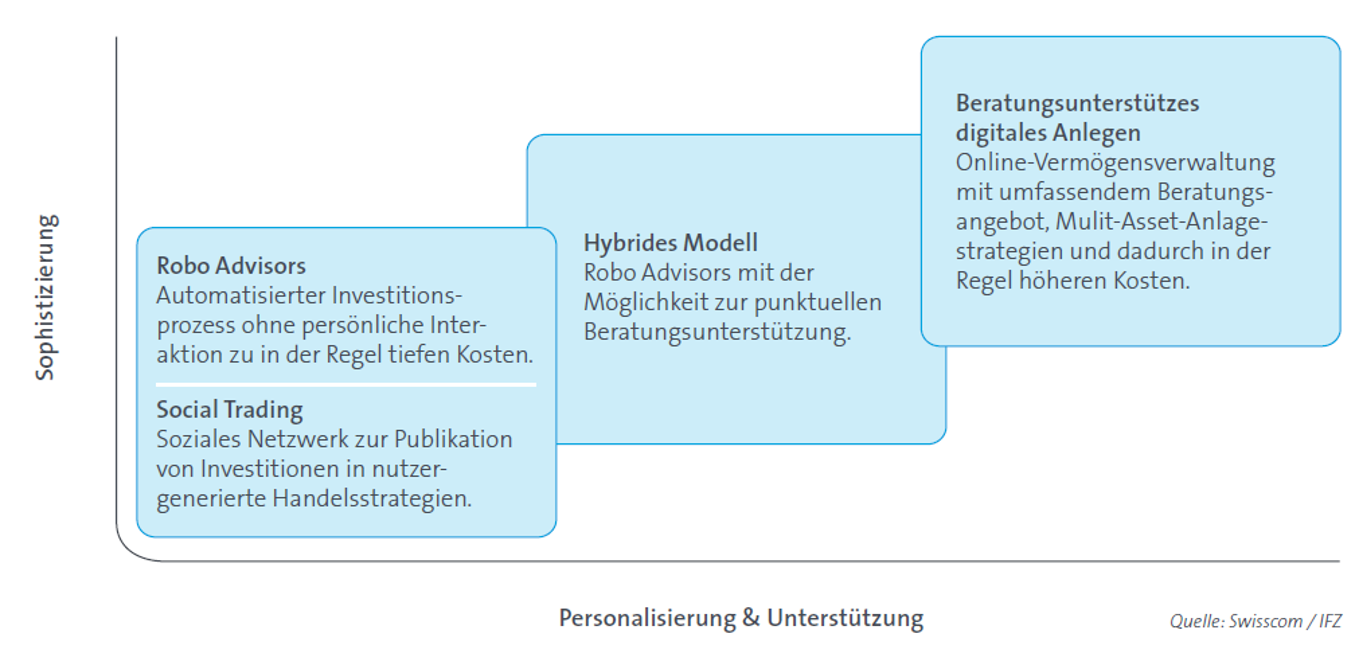

Vier Geschäftsmodelle digitaler Anlagelösungen

Mit lediglich sieben Anbietern befand sich der Schweizer Markt für digitales Anlegen im Jahr 2015 noch in einer frühen Aufbauphase. Dennoch wurden bereits damals im Rahmen der Studie «Digitales Anlegen Momentaufnahme 2015 und Ausblick 2020» die vier Geschäftsmodelle identifiziert, welcher sich die digitalen Anlagelösungen auch heute noch bedienen (vgl. Abbildung 1):

Verdreifachung der Anbieterzahl in den letzten vier Jahren

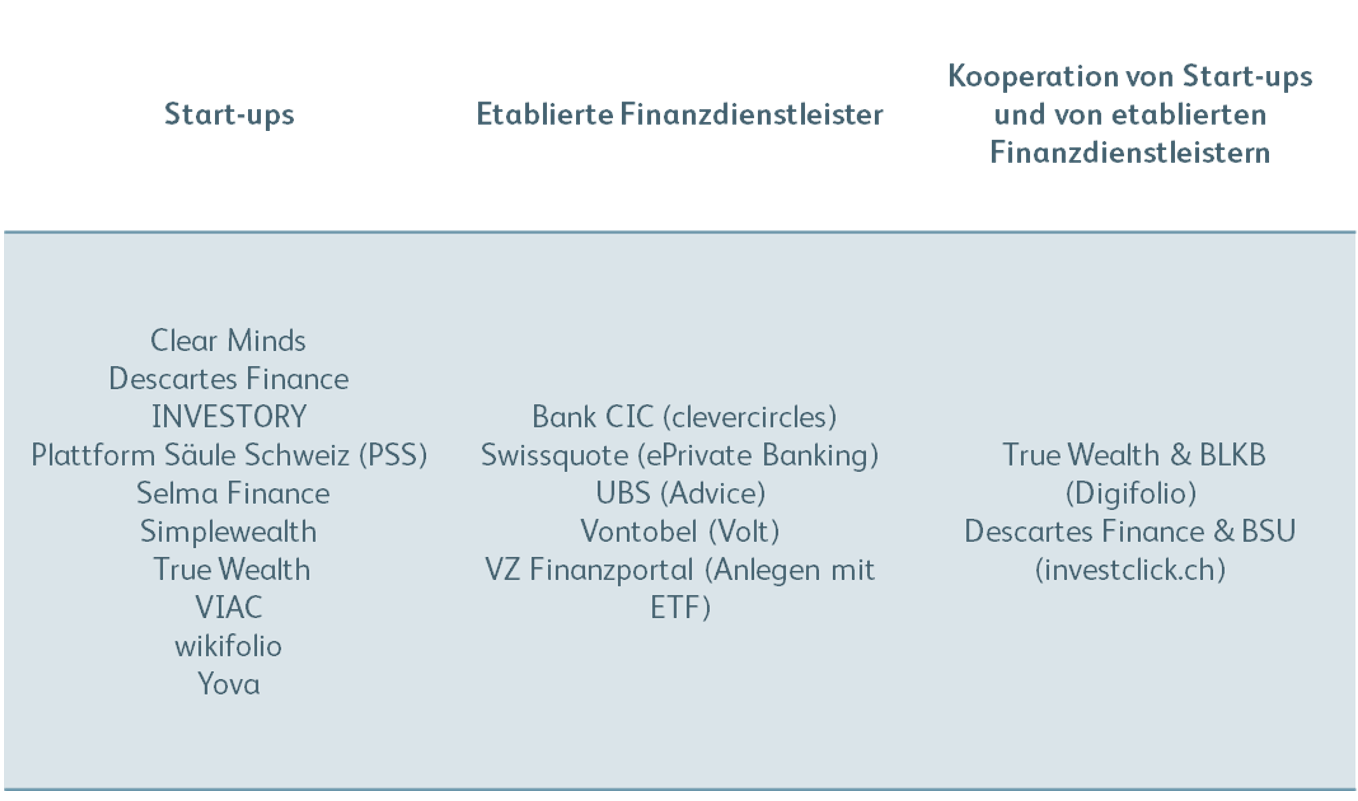

Ausgehend von vergleichsweise geringen Volumina wurden digitalen Anlagemodellen gute Wachstumsperspektiven vorausgesagt. Tatsächlich hat sich die Anzahl der Anbieter digitaler Anlagelösungen in der Schweiz seit 2015 beinahe verdreifacht: Neben den Angeboten etablierter Finanzdienstleister gibt es mittlerweile auch eine Reihe von Fin-Tech Start-ups sowie Kooperationen von etablierten Playern und Start-ups (siehe Abbildung 2).

Trotz stark wachsender Anbieterzahl und zunehmender Vielfalt in der Angebotspalette haben sich die Volumen in den letzten Jahren eher enttäuschend entwickelt. Von den 19 in der Studie untersuchten Anbietern wurden dabei mit dem Investomat (GLKB) und ELVIA e-invest (Allianz) in der Zwischenzeit auch bereits zwei Lösungen wieder eingestellt. Als speziell interessant betrachten wir, dass mit der Bank Vontobel und Volt (eine Beurteilung dazu finden Sie hier), der Basellandschaftlichen Kantonalbank mit DigiFolio (erste Zahlen dazu finden Sie hier) und der Bank CIC mit Clevercircles auch etablierte Banken mit entsprechenden Angeboten in den Markt vorgedrungen sind.

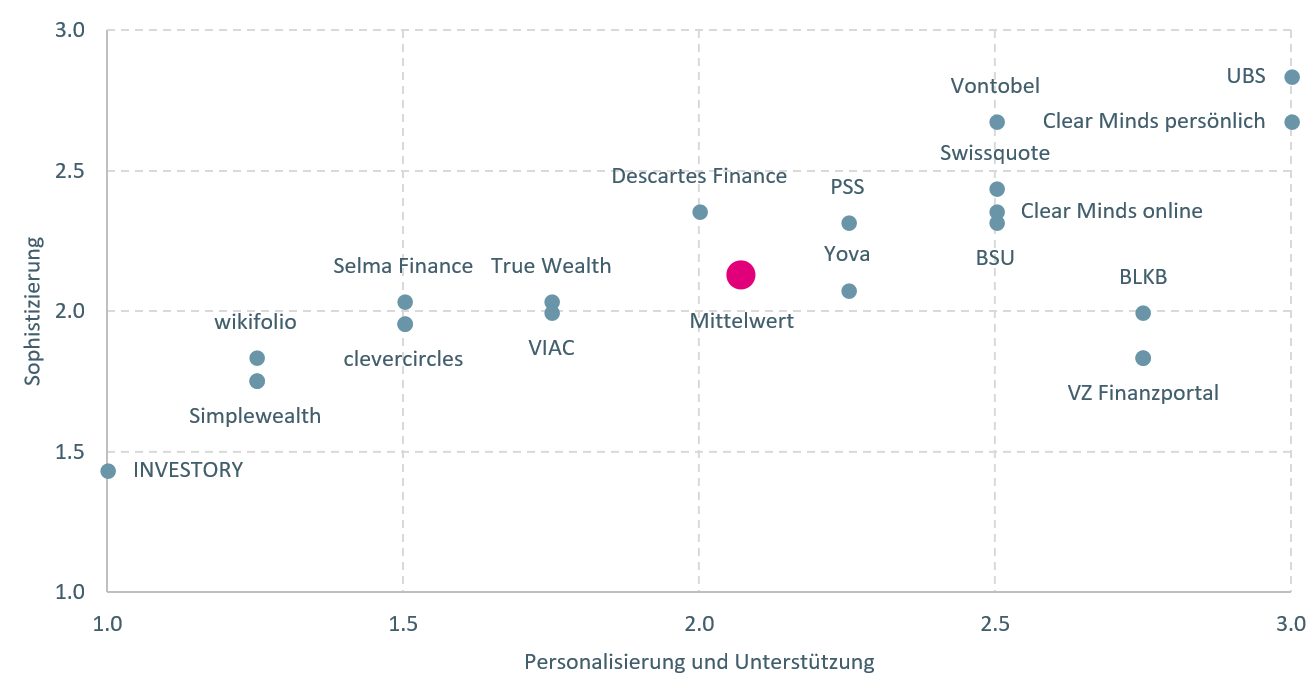

Fliessender Übergang zwischen Robo Advisory und klassischer Vermögensverwaltung

Die Evaluation der Geschäftsmodelle digitaler Anlagelösungen in der aktuellen Studie zeigt insbesondere in den Bereichen Robo Advisory und hybride Modelle eine breite Abdeckung, während die Bereiche Social Trading und beratungsunterstütztes Anlegen von nur wenigen Anbietern abgedeckt werden. Zwar ist auch das Wachstum beratungsunterstützter digitaler Anlagelösungen nicht ausgeblieben; die Digitalisierung unterstützt hier jedoch zumeist vor allem den Berater und weniger den Kunden.

Während der Begriff Robo Advisor häufig stellvertretend für sämtliche digitalen Anlagelösungen in den Medien genutzt wird, hat sich mittlerweile eine sehr heterogene Angebotspalette entwickelt. Robo Advisory im engeren Sinne stellt dabei lediglich ein Extrem dar. Wie die aktuelle Studie zeigt ist der Übergang zwischen echten Robo Advisory Lösungen einerseits und digital unterstützter, klassischer Vermögensverwaltung anderseits mittlerweile fliessend.

Ausgehend von den zumeist günstigen Robo Advisory Lösungen nähern sich mit zunehmender Personalisierung und Sophistizierung auch die Gebühren der klassischen Vermögensverwaltung an. Dabei versuchen sich die Anbieter vermehrt voneinander abzugrenzen, indem sie mit Besonderheiten bei Darstellung, Gebührenstruktur, Serviceleistungen, Anlagestrategie und Zielgruppe in den Markt dringen. Für den Anleger ist die Entwicklung der letzten Jahre also durchaus erfreulich: Statt nur zwischen den Extremen des reinen Robo Advisory und der klassischen Vermögensverwaltung zu entscheiden, haben Anleger heute eine breite Palette an Geschäftsmodellen zur Auswahl.

Fazit

Zusammenfassend kann festgehalten werden, dass sich die Volumen trotz stark wachsender Anbieterzahl und zunehmender Vielfalt in der Angebotspalette bisher eher am unteren Ende der Erwartungsspanne entwickelt haben. Wir erwarten, dass sich das digitale Anlegen in den nächsten Jahren weiterentwickelt und vor allem auch der Markteintritt etablierter Institute wie der Raiffeisen die Volumenzahl entsprechend erhöht. Die Volumen werden jedoch auch künftig stark durch das zunehmende Angebot eines „fünften“ Geschäftsmodells generiert, bei welcher die Digitalisierung vor allem dem Berater mehr Möglichkeiten verschafft.

PS: Die detaillierten Auswertungen und Analysen dieser Studie erhalten exklusiv e-foresight-Kunden und die an der Umfrage teilnehmenden Institute. Für Fragen wenden sie sich direkt an e-foresight: sophie.bayley@swisscom.com

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.