6. Januar 2020

Eine tolle Innovation im Payment für Banken? Wie die Lösung von PayKey helfen kann, die Kundenschnittstelle zu verteidigen

Von Prof. Dr. Andreas Dietrich

Möchte man in der Schweiz über das Smartphone eine Zahlung abwickeln, muss man hierfür zuerst die Bank-App oder eine Bezahl-App wie Twint starten. Das israelische Startups PayKey bietet hingegen eine Lösung an, die es Benutzern ermöglicht, in jeder Social-Messaging-App direkt über die Tastatur auf wichtige Finanzdienstleistungen (z.B. P2P-Zahlungen) der entsprechenden Bank zuzugreifen. Warum diese bereits von einem guten Dutzend ausländischer Banken genutzte Technologie auch für Schweizer Banken interessant sein könnte, erläutere ich im heutigen Blog.

Heute verbringen viele Menschen bis zu zwei Stunden täglich auf Social Media und Messaging-Anwendungen wie WhatsApp, Instagram, Twitter, WeChat, Viber oder dem Facebook Messenger. Das Keyboard des Smartphones ist dabei sozusagen die am häufigsten verwendete «App» dieser Personen.

Verlagert sich das Ökosystem von Apps und Stores auf Social Media und Messaging-Plattformen?

Insbesondere die Bedeutung der Messenger-App WeChat in China ist eindrücklich. Mit der ursprünglich «nur» als Messenger-Dienst geplanten App können die heute 1.15 Milliarden (!!) Nutzer auch Rechnungen begleichen, Taxis bestellen, Kinotickets reservieren, Spiele spielen, shoppen oder U-Bahn fahren. Ähnlich wie im App-Store von Apple wird Software-Entwicklern auf WeChat eine Plattform geboten wird, mit der Anwendungen direkt in die App integriert werden können. Es gab also eine Verschiebung von dedizierten Apps auf diese Messaging-Plattform. Finanzdienstleitungsunternehmen sollten sich entsprechend Gedanken machen, was eine solche Entwicklung für sie bedeuten könnte.

Gemäss einer in Grossbritannien durchgeführten Umfrage bei Millennials, wünschen sich fast zwei Drittel der Umfrageteilnehmenden, dass eine P2P-Bezahllösung beim Chatten über Whatsapp oder andere Messaging-Anwendung möglich ist. Die Umfrage wurde von PayKey durchgeführt und muss deshalb sicherlich mit etwas Vorsicht betrachtet werden. Die Gefahr besteht aber sicherlich aus Bankensicht, dass gewisse Zahlungsdienstleistungen auf solche Social Media Plattformen abwandern und die Bank dadurch die Kundenschnittstelle verliert. Banken müssen also irgendwie versuchen, diese potenzielle Lücke zwischen den sozialen Netzwerken und ihren Mobile-Banking-Anwendungen zu schliessen. An dieser Stelle setzt das israelische Startup PayKey an.

Wer ist PayKey?

Die im Jahr 2014 in Tel Aviv gegründete Firma hat derzeit rund 30 Mitarbeitende und verfügt unter anderem mit Mastercard, der Commerzbank oder dem InnoVenture-Fonds der Bank Santander über einige interessante Investoren (bisher hat die Firma gemäss eigenen Angaben 16 Mio. Euro von Investoren erhalten). Auch auf der Kundenseite kann sie auf einige interessante Banken verweisen. So ist PayKey im Einsatz bei der HSBC in Grossbritannien, bei der Standard Chartered Bank oder bei der ING in Polen.

Das Geschäftsmodell von PayKey

Die Grundidee von PayKey ist es, Bankkunden einen schnelleren Zugang zu Finanzdienstleistungen wie zum Beispiel P2P-Zahlungen oder Kontostandüberprüfungen zu geben, indem diese Funktionalitäten aus jeder mobilen Anwendung – einschliesslich aller Messaging-Apps – heraus angeboten werden können. Grundbasis hierfür ist die Smartphone-Tastatur, die einen Button mit dem Logo der jeweiligen Bank enthält und mit deren Hilfe sich ein Menü mit den freigeschalteten Bank-Dienstleistungen öffnet.

Als Bank eröffnet man den Kunden dadurch die Möglichkeit, das tägliche Bankgeschäft einfach und friktionslos in alle relevanten Apps zu integrieren. Wichtig ist dabei auch, dass die Kundenschnittstelle weiterhin durch die Bank besetzt wird. So können Kunden über den Keyboard-Button und mit einem Klick auf das entsprechende Banken-Logo einen Geldtransfer über das Bankkonto veranlassen, während sie mit Freunden und der Familie chatten. Sie müssen hierfür nicht mehr zwingend die Mobile Banking- oder die Bezahl-App öffnen. Die Überweisung erfolgt über die Bank und nicht über den Facebook Messenger oder eine neue WhatsApp Funktion (ohne das WhatsApp Informationen über die Transaktionen erhält).

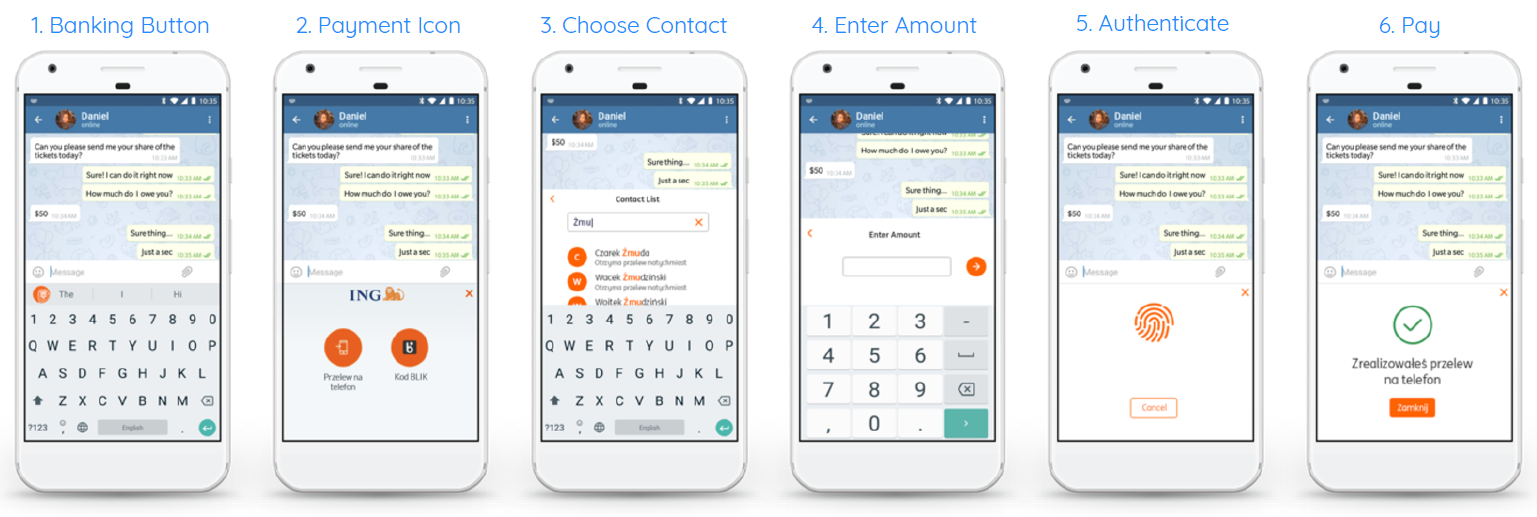

Interessant aus Bankensicht ist dabei, dass das Produkt als B2B White-Label Lösung angeboten wird. Wenn also ein Kunde der ING DiBa die PayKey-Tastatur verwendet, erscheint oben links stets das Logo von ING (siehe Abbildung 1).

Banken können selber wählen, welche Use Cases für sie interessant sind (z.B. P2P Zahlungen, Rechnungen bezahlen, Kontostand abrufen, Anzeigen des nächsten Bancomaten, etc.). Der sinnvollste erste Anwendungsfall scheint mir der P2P Zahlungsvorgang zu sein.

Technisch wird “nur” eine Schnittstelle zur Mobile Banking App oder – was ich mir für die Schweizer Banken auch vorstellen könnte – zur entsprechenden Twint-Lösung gebaut. Wie einfach diese Anbindung in der Praxis ist, kann ich gemäss den mir vorliegenden Informationen nicht beurteilen. Gemäss den Angaben von PayKey dauert eine solche Integration bei den Banken aber nur 6 bis 8 Wochen. Ob dies bei Schweizer Banken auch so schnell geht und wie teuer die entsprechende Implementation ist, weiss ich aber nicht.

Fazit

Ich halte diese Lösung für clever und interessant. Vor allem die Möglichkeit, das Logo einer Bank stets direkt vor den Augen der Kunden zu platzieren, wenn sie auf ihren Smartphones tippen, schafft einen hohen Wert für die Markenwahrnehmung. Weil die App im Keyboard eingebunden ist, kann man aus jeder App auf diese Dienste zugreifen. Die Smartphone-Tastatur wird dadurch in eine neue Art von Kanal für die Finanzdienstleistungen und Finanzinformationen verwandelt. Der geringe Aufwand für den Kunden, diese Option zu aktivieren (Nutzer müssen die Tastatur nicht herunterladen – sie wird automatisch auf das Handy übertragen, sobald sie die Mobile Banking App herunterladen oder aktualisieren) wird auch helfen, das Angebot rasch zu verbreiten. Gemäss Aussagen von PayKey nutzen rund 20-30% der Bankkunden das PayKey-Keyboard. Des Weiteren scheint dies aus Bankensicht möglicherweise eine interessante Verteidigungsstrategie gegen digitale Wallets und andere Lösungen von BigTech Firmen zu sein.

Gefährlich ist aus meiner Sicht auf der anderen Seite die Abhängigkeit von Apple. Schliesst Apple eine solche Lösung aus ihrem Ökosystem aus (weil sie möglicherweise eine ähnliche Lösung selber anbieten möchten), könnten auf einen Schlag die 44% Schweizer Apple User nicht mehr über diese Lösung bedient werden. Die gleiche Gefahr für das Android Ökosystem scheint mir diesbezüglich etwas geringer zu sein.

Unabhängig von diesen Gefahren und in Unkenntnis der Kosten, scheint mir eine genauere Analyse dieses Unternehmens und dieser Lösung sinnvoll und interessant zu sein. Es könnte ein Mosaiksteinchen mehr sein in einer Strategie, in welcher die Verteidigung der Kundenschnittstelle höchste Priorität geniesst.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.