2. Dezember 2019

Welche Bankkunden sind bereit, ihre Kundendaten für Mehrwerte einzutauschen? Erste Auswertungen von PostFinance Benefit

Von

Das Monetarisieren von Daten im Bankenbereich ist nicht einfach. Entsprechende Produkte sind in der Schweiz noch rar gesät. Mit dem 2017 lancierten PostFinance Benefit erhalten Privatkunden von PostFinance basierend auf ihrem Kaufverhalten bis zu 30% Rabatt auf das Gesamtsortiment von verschiedenen Geschäften und Onlineshops. Wer dieses Angebot nutzt und wie es bislang angekommen ist, beleuchte ich im heutigen Blog.

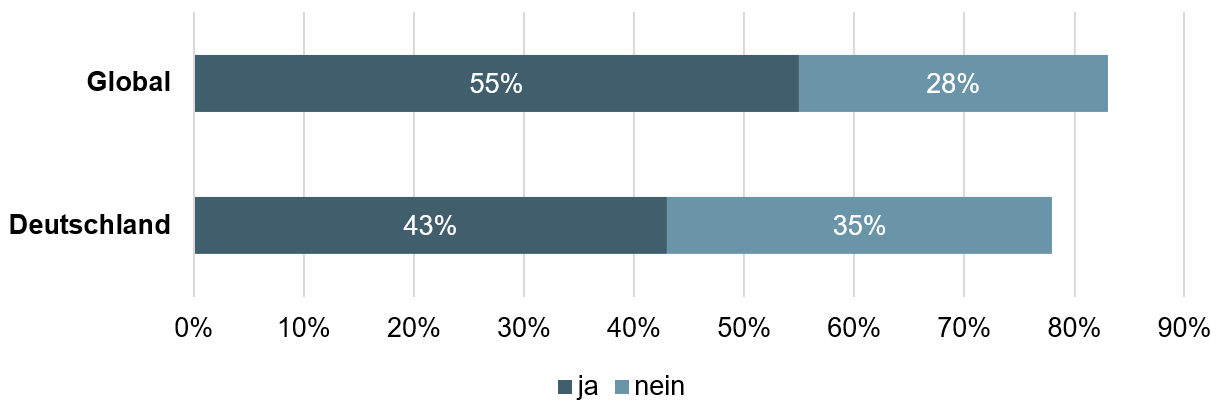

Gemäss einer neuen Studie des Beratungsunternehmens Accenture sind weltweit 55 Prozent der Befragten bereit, sensible Daten mit ihrer Bank zu teilen, sofern sie im Gegenzug interessante Gegenleistungen erhalten. So erwarten Konsumenten im Austausch für ihre Daten zum Beispiel Preisvorteile (83%), eine schnellere und einfachere Bearbeitung von Krediten (81%) oder personalisierbare Angebote abhängig vom Wohnort (76%). In Deutschland ist die Bereitschaft, Daten mit Banken zu teilen etwas geringer. Hier können sich nur 43 Prozent der Konsumenten vorstellen, Daten mit der Bank gegen eine sinnvolle Gegenleistung einzutauschen (vgl. Abbildung 1). In der Schweiz wurde die entsprechende Umfrage nicht durchgeführt. Man kann aber davon ausgehen, dass die Resultate hierzulande ähnlich aussehen würden wie in unserem nördlichen Nachbarland.

Insgesamt zeigen diese Umfrageresultate auf, dass Banken durchaus «Chancen» haben, Daten sinnvoll nutzen zu dürfen, sofern man interessante Gegenleistungen und/oder personalisierte Produkte und Services anbieten kann.

Vor diesem Hintergrund hat es mich interessiert, wie sich PostFinance Benefit seit der Lancierung im Sommer 2017 entwickelt hat. PostFinance Benefit hat zum Ziel, Daten des Kunden zu nutzen und ihnen daraus abgeleitet vergünstigte und für sie passende Angebote von Drittanbietern zu unterbreiten.

So funktioniert PostFinance Benefit

Um PostFinance Benefit nutzen zu können, muss sich der Kunde zuerst für dieses Angebot registrieren (sog. Opt-In) und dieses danach aktivieren. Im E-Finance findet man – etwas versteckt – unter dem Menüpunkt «Angebote» die PostFinance Benefit Kachel. Nach der Anmeldung erhalten die Kunden Rabatte für Einkäufe in Geschäften oder Onlineshops in Bereichen, welche gemäss dem Transaktionsverhalten auf Basis ihrer PostFinance Card respektive den Interessen für diese spannend sein könnten (vgl. Abbildung 2).

Als Beispiel: Wenn jemand gerne ins Kino geht (und die Kinotickets mit der PostFinance Card bezahlt), versucht PostFinance Benefit für die entsprechenden Kunden Angebote rund um das Thema Film zusammenzustellen, sobald solche verfügbar sind.

Ist ein Kunde interessiert am entsprechenden Angebot, muss er dieses zuerst reservieren (im E-Finance oder in der PostFinance App). Danach kann er dieses im Shop mit der PostFinance Card bezahlen (vorerst zum regulären Preis). In der Regel erhält man 10% bis 30% Vergünstigung auf das Gesamtsortiment diverser Marken (einige Beispiele finden sich in Abbildung 3).

Die Vergünstigung wird erst im Folgemonat von PostFinance auf das Privatkonto zurückerstattet. So gewährleistet PostFinance die Anonymität der Kunden gegenüber den Anbietern. Generell ist das Thema Datenschutz zentral. Durch diesen etwas umständlichen Prozess (mit Reservierung und späterer Rückzahlung) wird aber sichergestellt, dass der Drittanbieter zu keiner Zeit Einsicht in die Kundendaten erhält. PostFinance hält auch fest, dass keine Daten an Dritte weitergegeben werden. Zudem ist eine Abmeldung von PostFinance Benefit jederzeit im E-Finance möglich.

Die Geschäftskunden können dank PostFinance Benefit ihre Aktionen an potenzielle Kunden senden. Sie bezahlen PostFinance für die jeweiligen Aktionen pro verschicktem Angebot oder als Prozentsatz des dank der PostFinance Benefit-Kampagne generierten Erlöses.

Welche Kunden nutzen PostFinance Benefit?

PostFinance hat mir für diesen Blog die folgenden Informationen zu den Nutzerinnen und Nutzern bekanntgegeben:

- 70% der PostFinance-Benefit-User leben in städtischen Gebieten.

- Nur rund ein Viertel der Kunden ist jünger als 30 Jahre alt. Die anzahlmässig wichtigste Alterskategorie sind Kundinnen und Kunden mit einem Alter zwischen 30 und 40 Jahre (ca. 30% der Kunden). 10 Prozent der Kundinnen und Kunden sind älter als 60 Jahre.

- Die Anzahl Männer, die von den Angeboten Gebrauch machen, ist leicht höher als die Anzahl Frauen (54% vs. 46%).

- Die Höhe des Einkommens hat keinen Einfluss darauf, ob ein Kunde PostFinance Benefit nutzt.

- Rund 20% von allen E-Finance (PostFinance Onlinebanking) User haben sich für PostFinance Benefit registriert.

Interessante Fakten zu den bisherigen Kampagnen bei PostFinance Benefit sind wie folgt:

- Vergünstigungen von 20% oder mehr werden sechsmal häufiger eingelöst als Vergünstigungen unter 20%.

- Angebote mit einer prozentualen Vergünstigung werden dreimal häufiger eingelöst als Angebote mit einem Rabatt in Franken.

- Angebote aus dem Gastronomie-Bereich werden am häufigsten eingelöst.

- Die ideale Kampagnenlaufzeit dauert zwischen 70 und 79 Tagen.

- Seit dem Start von PostFinance Benefit 2017 wurden rund 30 Millionen Angebote ausgespielt (sprich: 30 Mio. «Nachrichten» an die PostFinance Benefit-Kunden verschickt).

- Insgesamt haben Privatkunden seit Beginn durch PostFinance Benefit von insgesamt über 2 Mio. CHF Vergünstigung durch Rabatte profitiert.

- In der Regel laufen ca. 10 Kampagnen parallel.

Fazit

Ich finde das Konzept von PostFinance Benefit aus unterschiedlichen Perspektiven interessant. Als erstes ist es das einzige mir bekannte Modell im (Schweizer) Finanzbereich, welches Bankdaten in Zusammenarbeit mit Drittanbietern monetarisiert – ohne dass man Daten diesen Drittanbietern gibt. Als zweites ist für eine erfolgreiche Umsetzung des Modells zwingend, dass man die Kundendaten sinnvoll auswertet und die (relevanten) Angebote dem passenden Kunden ausgespielt werden. Für diesen Zweck hat PostFinance ein dediziertes Data Analytics Team aufgebaut. Und als Drittes ist das Profil der bisherigen Kunden durchaus interessant. Typische PostFinance Benefit-Nutzer leben in der Stadt und sind 40 Jahre alt. Das Geschlecht und der Bildungsgrad spielen bei diesem Angebot – im Gegensatz zu Mobile Payment oder Robo Advisors – keine Rolle.

Auf der anderen Seite ist das Modell schwierig umzusetzen, da es ein klassischer «Zweiseitiger-Markt» ist und auch PostFinance Benefit mit der bekannten Henne-Ei-Problematik kämpfen muss: Kunden gewinnt PostFinance nämlich vor allem dann, wenn viele Händler attraktive Rabatte anbieten. Händler gewinnt man auf der anderen Seite vor allem dann, wenn viele Kunden das Angebot nutzen. Vor dem Hintergrund, dass das Opt-In für dieses Angebot nur versteckt im E-Finance zu finden ist, das Produkt nicht selbsterklärend ist und auch nur geringe Marketinganstrengungen auf Seiten von PostFinance vorgenommen wurden, sind die bisherigen Zahlen durchaus zufriedenstellend.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.