25. November 2019

Rückblick auf die IFZ Retail Banking Konferenz 2019

Von Prof. Dr. Andreas Dietrich und Dr. Simon Amrein

Die achte IFZ Retail Banking Konferenz fand auch dieses Jahr wieder vor ausverkauftem Publikum statt. Neben der Vorstellung der IFZ Retail Banking-Studie 2019 gab es zahlreiche spannende Referate von Schweizer Banken, FinTechs sowie internationalen Finanzdienstleistungsunternehmen. Einige Kernaussagen des Nachmittags fassen wir nachfolgend zusammen.

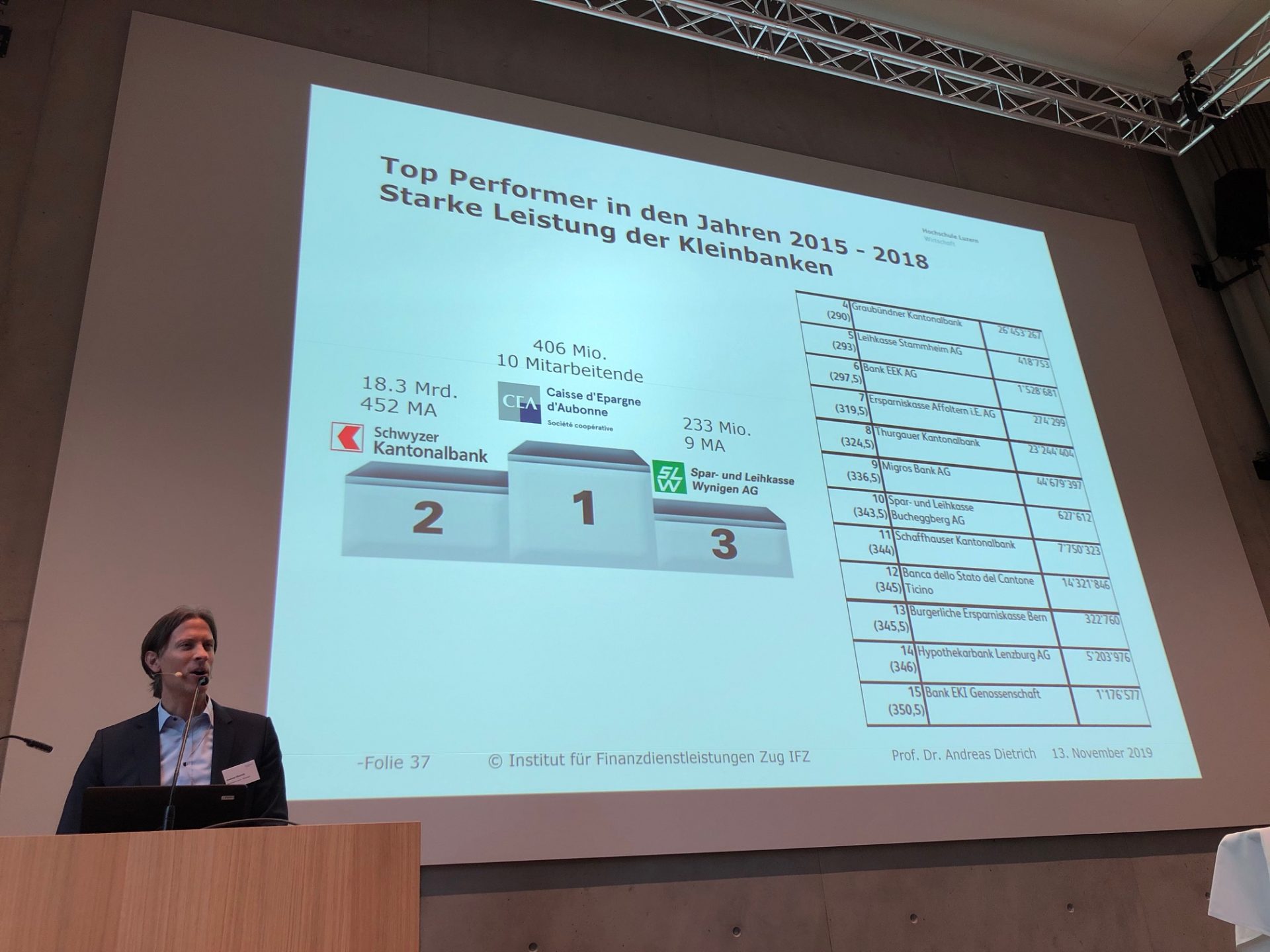

Prof. Dr. Andreas Dietrich, IFZ, Hochschule Luzern – Wirtschaft: Vorstellung der IFZ Retail Banking-Studie 2019

Eine Zusammenfassung der IFZ Retail Banking-Studie 2019 finden Sie in unserer Medienmitteilung.

Nachfolgend einige Impressionen von der Konferenz:

Bank Cler – neue Perspektiven

Mariateresa Vacalli, CEO, Bank Cler

- Eines der Ziele der Bank Cler ist es, die Abhängigkeit vom Zinsdifferenzgeschäft zu reduzieren.

- Zak soll mithelfen, dieses Ziel zu erreichen. Seitdem die App verfügbar ist (Februar 2018) konnten 25’000 Kundinnen und Kunden gewonnen werden. Nur etwa zehn Prozent der Kunden sind bestehende Bank Cler Kunden.

- Der durchschnittliche Zak User ist 33 Jahre alt. Der Altersdurchschnitt ist somit deutlich tiefer als bei der Bank Cler.

- Die Bank Cler möchte via Zak zukünftig auch verstärkt Upselling betreiben. Idealerweise soll der Kunde zu Cler geführt werden, um dort die Hypothek abzuschliessen.

How TransferWise reinvents a broken industry in Switzerland

Arunan Tharmarajah, Head of European Banking Partnerships, TransferWise

- TransferWise hat bereits 6 Millionen Kundinnen und Kunden, transferiert pro Monat ein Volumen von GBP 4 Milliarden und ist seit 2017 profitabel.

- Einer der zentralen Werte von TransferWise ist der Net Promoter Score, welcher aktuell bei 90 Prozent liegt. 75 Prozent der Neukunden kommen auf Empfehlung von bestehenden Kunden.

- Neben dem B2C Geschäft arbeitet TransferWise seit einiger Zeit auch mit Banken zusammen (B2B) für den internationalen Zahlungsverkehr. Bei einigen Finanzdienstleistungsanbietern, z.B. bei Monzo, N26 oder bunq, ist TransferWise bereits in deren Angebote integriert.

- Die Schweiz ist eines der nächsten Ziele von TransferWise. Sie sind grundsätzlich interessiert daran, auch mit hiesigen Banken zusammenzuarbeiten.

Digitalisierung der Beratung bei einer Online-Bank: Was funktioniert – was nicht? Erfahrungen der Consorsbank

Andreas Herrmann, Senior Team Head Mortgage & Advice, Consorsbank

- Die Consorsbank bedient als Direktbank 1.6 Millionen Kunden mit ihren – im Verhältnis zur Anzahl Kunden «nur» 1’300 Mitarbeitenden. Davon werden 20’000 intensiv als Beratungskunden (vorwiegend Anlagekunden) betreut.

- Die Bank hat kürzlich eine neue Beratungssoftware integriert, welche die Effizienz aus Kundenberatersicht stark erhöht. Dadurch konnten die betreuten Kunden pro Berater/in von 150 bis 200 auf rund 350 Kunden pro Berater/in erhöht werden.

- Die Consorsbank hat bereits vor Jahren zahlreiche Innovationen eingeführt. Die Videoberatung, das Honorar-Beratungsmodell oder auch der Verkauf von Versicherungslösungen hat nicht funktioniert und wurden wieder eingestellt. Im Bereich des Desktop Sharing wird aktuell ein neuer Anlauf genommen mit einer «state of the art» Lösung für Baufinanzierungen.

- Die Kunden der Consorsbank sind mehrheitlich männlich (68.3%). Bei den Beratungskunden liegt der Anteil der Männer sogar bei 74.6%. Das Durchschnittsalter der Kunden liegt bei 47 Jahren (Beratungskunden: 56 Jahre)

Differenzierte Aufsicht und Regulierung

Jan Blöchliger, Leiter Geschäftsbereich Banken, FINMA

- Die FINMA signalisiert, dass sie in gewissen Bereichen zu Erleichterungen in der Regulierung bereit ist. Dies aber nur, wenn die Schutzziele der FINMA nicht tangiert werden.

- Was die Kleinbanken betrifft, so ist der Proportionalitätsgedanke bereits in vielen Rundschreiben verankert. Zudem wird das Kleinbankenregime nach dem Pilotbetrieb nun per 1. Januar 2020 definitiv eingeführt. Unklar sind noch die «Eintrittshürden» (vor allem im Bereich der Leverage Ratio) für das Kleinbankenregime.

Digitale Schnittstellen für eine datenbasierte Aufsicht

Alexandra Karg, Leiterin Geschäftsbereich Operations, FINMA

- Die Digitalisierung erfasst auch die FINMA, sowohl bei intern Prozessen als auch im Austausch mit Banken.

- In der Aufsicht hat die FINMA zwei Plattformen. Die Zugangsplattform, auf der zum Beispiel Briefe, Gesuche, oder Mitteilungen ausgetauscht werden können. Zudem gibt es die Erhebungsplattform, auf welcher mit Banken strukturierte Daten ausgetauscht (bzw. der FINMA geliefert) werden können. Aktuell laufen bereits 50% der Informationen über die Erhebungsplattform.

- Die FINMA hat vor zwei Wochen eine neue Datenstrategie verabschiedet. Der Fokus liegt dabei unter anderem auf Data Analytics und deren Anwendung im Bereich der Aufsicht (in Kombination mit den bestehenden Kompetenzen der FINMA) sowie auf der Automatisierung (z.B. RPA).

Oper: Verbindung von Customer Experience und Backoffice Effizienz durch konsequente E2E Digitalisierung

Geert Van Kerckhoven, Co-Founder & CEO, Oper

- Das FinTech Oper bietet ein modulares IT System an, mit welchem der Hypothekarprozess vollumfänglich oder auch nur teilweise digitalisiert werden kann. Zudem sollen die Module flexibel in bestehende Banken-IT eingefügt werden können.

- Es werden nun immer mehr Module in der Schweiz lanciert. Eine erste Schweizer Bank arbeitet bereits als Pilotinstitut mit Oper. Zudem ist Oper in Belgien bereits im Einsatz bei zwei Banken.

Yapeal gestaltet Banking neu

Thomas Hilgendorff, Co-Founder & CEO, Yapeal

- Das Start-up Yapeal ist erst 18 Monate alt und will im ersten Quartal 2020 als Mobile Bank online gehen. Aktuell ist die App live verfügbar für 60 Alpha Tester. Die Entwicklung der App wurde sehr stark von der Community (etwa 1’400 Personen) gelenkt.

- Angeboten werden eine Karte, Zahlungsverkehr und ein Bankkonto. Aus Sicht von Yapeal benötigen rund 60% aller Retailbank-Kunden nur diese drei Produkte.

- Das Angebot von Yapeal wird nicht kostenlos sein. Die monatliche «subscription fee» wird gemäss Aussagen von Hilgendorff zwischen CHF 5 bis 10 zu liegen kommen.

- Yapeal konnte alles auf der grünen Wiese entwickeln und ist vollständig Cloud-basiert – das Unternehmen hat keine eigene IT Infrastruktur.

- Yapeal war am Anfang als B2C-Produkt konzipiert. Durch ihre Lösung im Bereich «Digital Onboarding» (ohne Videoidentifikation) hat sie aber offenbar bereits einige Anfragen im Bereich B2B von Banken erhalten.

- Die Zusammenarbeit mit der FINMA wird explizit gelobt.

Studienbestellung

Die 220-seitige «IFZ Retail Banking-Studie 2019» kostet 290 Franken und kann unter ifz@hslu.ch bestellt werden. Sammelbestellungen kosten ab 3 Exemplaren CHF 240.- pro Exemplar, ab 5 Exemplaren CHF 190.- und ab 10 Exemplaren CHF 140.- CHF pro Exemplar.

Wir danken den Sponsoren der Studie herzlich für die Unterstützung!

Kommentare

1 Kommentare

Mia Hermann

4. Dezember 2019

Ich freue mich bereits jetzt, auf die anstehende Fintech Konferenz am 4. März 2020 :)

Danke für Ihren Kommentar, wir prüfen dies gerne.