21. Oktober 2019

Eigenheimfinanzierung bei der Zürcher Kantonalbank – die konsequente Umsetzung einer Customer Journey

Von

Seit geraumer Zeit hat die Idee der «Customer Journey» (Kundenreise) auch bei Banken Einzug gehalten. Konsequent umgesetzt wird sie bislang allerdings nur bei wenigen Produkten und einzelnen Banken. Die Zürcher Kantonalbank (ZKB) treibt entsprechende Projekte im Bereich der Hypothekarfinanzierung bereits seit mehreren Jahren konsequent voran und arbeitet an einem «medienbruchfreien», effizienten und vom Kunden aus gedachten Prozess. Im heutigen Blog zeige ich auf, wie erfolgreich die im letzten Jahr lancierte Webseite bislang ist, wie der neue ZKB-Beratungsprozess ausschaut und wo noch Verbesserungspotenzial schlummert.

Durch die zahlreichen Informationsquellen im Internet und die jederzeit verfügbaren digitalen Endgeräte hat sich nicht nur das Kundenverhalten verändert, sondern auch die Komplexität aus Sicht der Banken erhöht. Entsprechend suchen Finanzinstitute Wege, sich dieser neuen Realität anzupassen und die Kundenbedürfnisse stärker in den Mittelpunkt zu stellen. Mit der Lancierung des Immo-Hubs und der bedürfnisorientierten Eigenheimsuche hat die Zürcher Kantonalbank (ZKB) einen ersten interessanten Schritt in diese Richtung gemacht (ich habe auf meinem Blog bereits darüber berichtet). In der Zwischenzeit wurden weitere Meilensteine dieses Projektes erreicht. Nachfolgend zeige ich auf, wie dieser «Musterprozess» ausschaut und wie weit die ZKB in den einzelnen Phasen derzeit ist.

So läuft der «Musterprozess» im Hypothekarbereich

Unterscheiden werde ich im nachfolgenden Artikel vier verschiedene Bereiche im Prozess:

- Ich werde aufzeigen, wie sich die Kunden auf zkb.ch über Eigenheime und deren Finanzierung informieren.

- Ich zeige auf, wie die Schnittstelle zwischen der Webseite und dem internen Kundenberatungs-Tool (Kubix) aussieht und welche Möglichkeiten der Kundenberater in Kubix hat.

- In einem dritten Schritt werde ich auf die modulare Beratungslösung («BBV Touch») eingehen, welche die ZKB seit kurzem in ihren Beratungsgesprächen anwendet.

- Als letztes zeige ich auf, wie der Backoffice-Prozess ausschauen soll («ZKBconnect»).

1) Die Suche auf dem Web: Entwicklungen bei der bedürfnisorientierten Eigenheimsuche der Zürcher Kantonalbank

Der Fokus von vielen Banken im Bereich Informationen auf der Webseite liegt bis anhin auf einem «Hypothekenrechner». Dieser zeigt potenziellen Kundinnen und Kunden, ob sie die Tragbarkeitsrichtlinien erfüllen. Die Customer Journey beginnt aber eigentlich an einem ganz anderen Ort. Ein Käufer interessiert sich nämlich nicht in erster Linie für die Finanzierung, sondern für ein Objekt, beziehungsweise damit zusammenhängende Faktoren wie die Nachbarschaft, den Steuerfuss, Lagefaktoren (z.B. die Distanz zu Schulen oder zum nächsten Einkaufsort) sowie die Distanz zur Autobahn oder zum Bahnhof. Entsprechend hat die ZKB eine sogenannte bedürfnisorientierte Eigenheimsuche gestaltet («Clever suchen»).

Der Kunde kann auf dieser Plattform seine Wunsch-Immobilie nicht nur wie ansonsten üblich anhand von Ortschaft, Grösse und Preis suchen, sondern er kann Bedürfnisse wie Pendelweg (für viele Kunden ein wichtiges Kriterium), Distanz zu Schulen, Distanz zum nächsten Supermarkt, Verkehr (z.B. nächster Bahnhof), Natur und Steuern bereits als Suchkriterien einfliessen lassen. Auf seinen Suchergebnissen kann der Kunde verschiedene Varianten mit dem Hypothekenrechner durchrechnen. Möchte er zusätzliche Informationen haben, kann er einen Kontaktwunsch übermitteln (Termin vereinbaren).

Einige Fakten zur Webseite:

- Sowohl der Hypothekenrechner als auch die Seite Clever suchen haben pro Woche hohe Besuchsfrequenzen. Mit dem neuen Rechner hat es die ZKB geschafft, dass die Anzahl Besuche auf zkb.ch weiter gesteigert werden konnte.

- Die neuen Seiten sind in Bezug auf die Anzahl Seitenbesuche mittlerweile – nach den Zinssätzen – innerhalb des Eigenheim-Universums auf zkb.ch auf den Rängen zwei (Hypothekenrechner) und vier (Clever suchen).

- Insgesamt generiert der Eigenheim-Content in etwa zehn Prozent des gesamten Web-Traffics der Zürcher Kantonalbank.

Die generierten Kontakte (Leads), welche über diesen Webseiten-Weg reingekommen sind, haben das Volumenziel für 2019 bereits im September erreicht.

2) Abschaffung von Medienbrüchen: Wie die Kundenreise von der Webseite bei der ZKB weiterverläuft

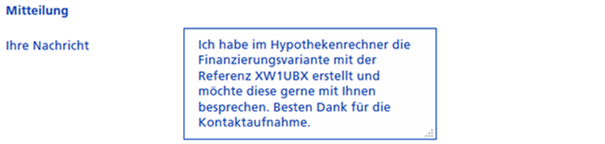

Spannend finde ich nun, dass der Nutzer oder die Nutzerin auf zkb.ch ein Wunschdossier anlegen kann, in welchem alle interessanten Objekte und Finanzierungsvarianten gespeichert werden. Diese Angaben sind beidseitig (Bank und Kunde) einsehbar respektive werden mit einem Klick auf «Termin vereinbaren» an die ZKB übermittelt. Dieser Schritt, so einfach er hier klingt, ist einer der wichtigsten und schwierigsten in der Umsetzung. Wie bringt man die Kunden dazu, seine Daten und Angaben direkt der ZKB zu senden? Wie erklärt man ihm dieses Vorgehen? Die ZKB hat hier den Ansatz gewählt, dass der Nutzer oder die Nutzerin über «Termin vereinbaren» auch die zuvor abgespeicherten Daten gleich mitliefert (vgl. Abbildung 1).

Nach Auskunft der ZKB findet diese Lösung breite Akzeptanz bei der Kundschaft.

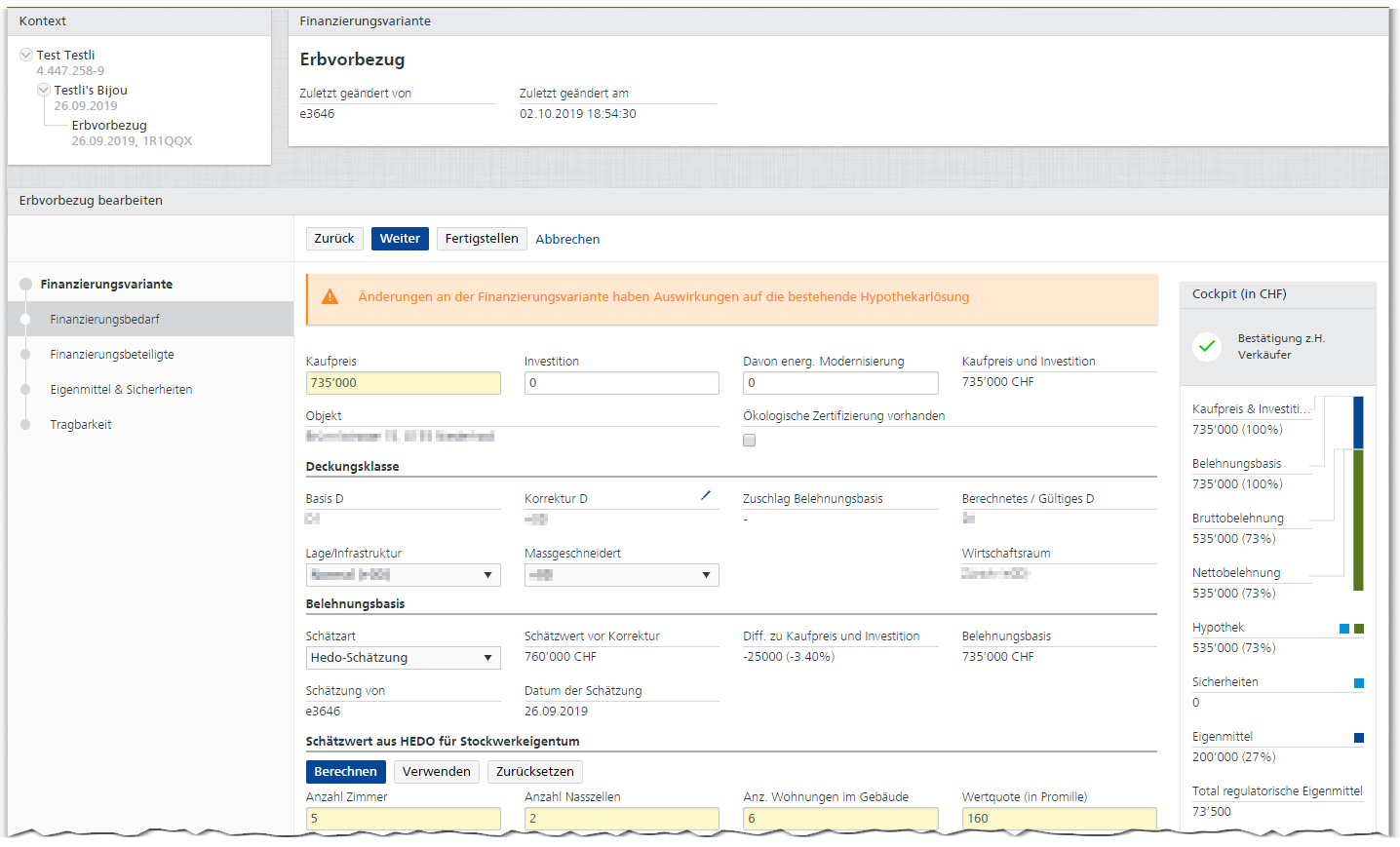

Die ZKB-KundenberaterInnen können danach für die eigene Gesprächsvorbereitung auf den von den Kunden eingegebenen Daten aufsetzen. Dabei sehen die KundenberaterInnen auch dessen verschiedenen Finanzierungs-Varianten und können diese mit weiteren Informationen anreichern (vgl. Abbildung 2). Ebenso können die BeraterInnen bereits vor dem Gespräch das Objekt bewerten (Erstaunlich ist, dass die ZKB ein eigenes hedonisches Bewertungs-Modell verwendet, dass sie derzeit aber nicht an andere Banken verkauft), die Belehnungsbasis festlegen und die Zinsofferte sowie den Hypothekarvorschlag vorbereiten. Ebenso sehen die BeraterInnen ob sie im Gespräch bereits eine «Vorabzusage» für die Hypothekarvergabe abgeben können.

3) So läuft der Kundenberatungsprozess

Seine entsprechenden Gesprächsvorbereitungsunterlagen lädt er nun auf den seit Juni 2019 im Einsatz stehenden BBV Touch (Beratung via Tablet und Screen) und geht so in das Gespräch mit dem Kunden (er muss also diese Daten nicht nochmals eintippen). Dabei sind in dieser neuen Beratungs-Lösung aus meiner Sicht die folgenden Aspekte beachtenswert:

- Wichtig aus meiner Sicht ist die Modularität des Tools: Der Kunde muss nicht durch einen vorgegebenen und somit fixen Prozess hindurchgezwungen werden. Stattdessen kann man je nach Kundenwunsch und Gesprächsverlauf auch nur einzelne Aspekte aus dem Prozess im Beratungsgespräch einsetzen. Auch aus Sicht der Kundenberater scheint mir eine solche Lösung sinnvoll zu sein.

- Die ZKB kann ihren Kunden Finanzierungszusagen in der Regel direkt im Erstgespräch geben. Anstatt der bisherigen Situation mit einer ca. 48-Stunden «Antwortzeit», läuft der Kunde bereits mit einer Finanzierungszusage aus der Filiale raus.

- Möchte der Kunde eine Produkt-Empfehlung haben (Wie sollen die Tranchen aussehen? Welche Zinsbindungsfrist soll ich wählen?), so kann anhand einzelner auf das Risikoprofil des Kunden zielender Fragen automatisiert eruiert werden, welches Hypothekarprodukt am besten geeignet ist für den Kunden (vgl. Abbildung 3).

- Die ZKB legt ihre Objekteinschätzung offen. Sie zeigt auch auf einfache Art und Weise ihre Überlegungen auf, wenn die Belehnungsbasis und der Kaufpreis unterschiedlich sind.

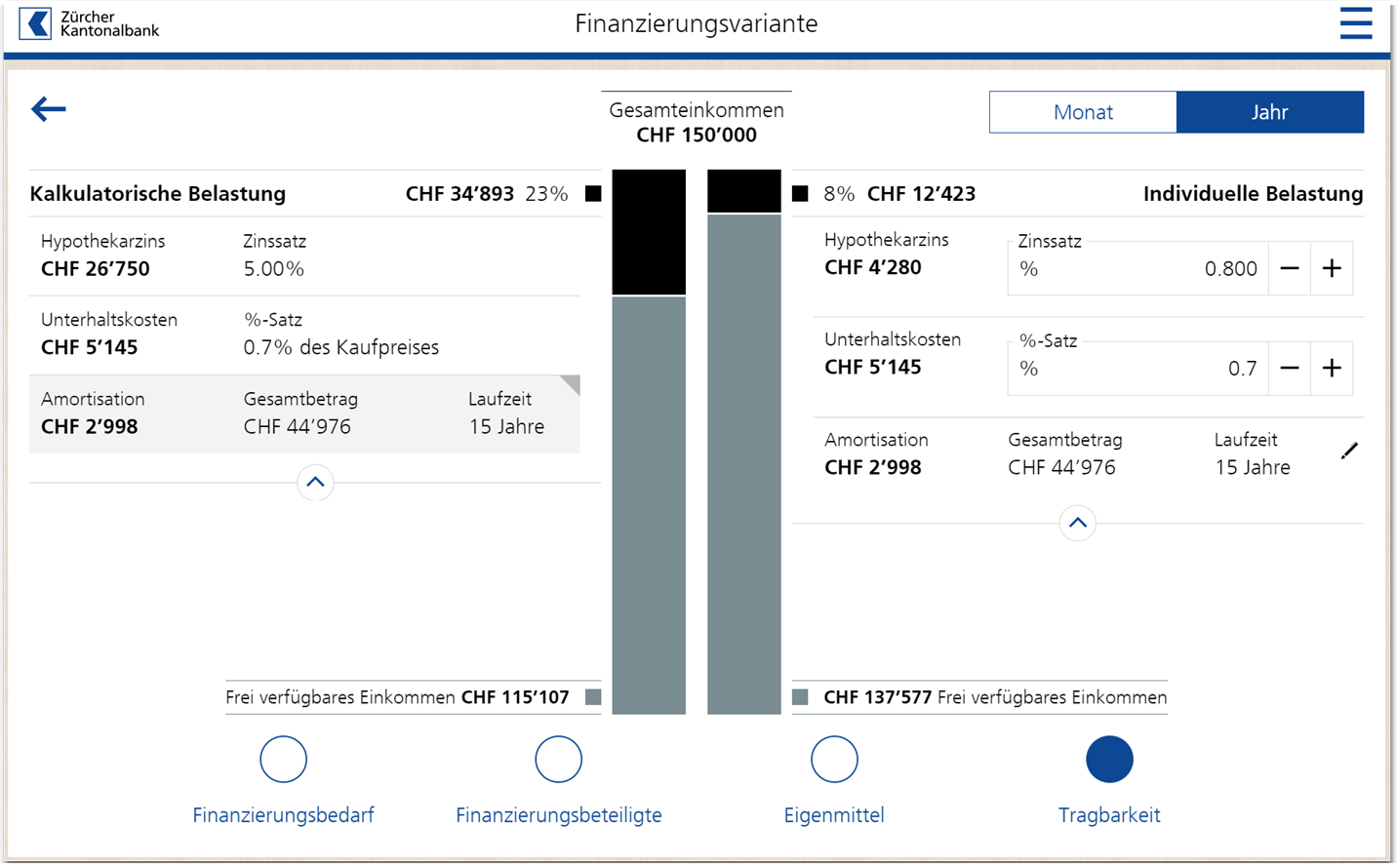

- Das Tool zeigt die Differenz zwischen der kalkulatorischen und der individuellen Belastung einfach und verständlich auf (siehe Abbildung 4).

- Interessant ist auch der Aspekt «Vorausschauend Finanzieren», der in Regel mit Kunden über 50 Jahren angeschaut wird. Hier wird aufgezeigt, wie sich die Situation für den Kreditnehmer nach seiner Pensionierung verändert. Die Idee scheint gut, in der Praxis wird sie derzeit von den KundenberaterInnen aber offenbar erst wenig eingesetzt.

4) Das passiert nach dem Beratungsgespräch

Derzeit läuft der Prozess nach dem Beratungsgespräch noch immer nicht (ausschliesslich) digital ab. Gemäss dem zuständigen Produktmanager Daniel Schibli ist die Bank aber derzeit daran, die Vertriebsplattform an die Abwicklungsapplikationen anzubinden. Gegen Ende 2020 sollten keine Papierschnittstellen mehr nötig sein. Stattdessen sollen beispielsweise die Darlehenseröffnung, die Schuldbriefanmeldung oder die Kreditauszahlung vollkommen automatisiert durchlaufen werden. Die eigentliche Produktabwicklung wird also bald zu 100 Prozent standardisiert abgewickelt.

Fazit

Im Immobilien-Bereich bemühen sich derzeit verschiedene Banken, die Kundensicht verstärkt einzunehmen und die Customer Journey entsprechend neu zu denken. Wie ich im heutigen Blog dargelegt habe, braucht es dabei viele kleinere und grössere Schritte, bis eine Customer Journey sinnvoll abgebildet ist und die einzelnen Räder bei einer Bank auch in einer Prozesslogik optimal aufeinander abgestimmt sind. Die ZKB ist mit ihrem interessanten Projekt nun schon ziemlich weit fortgeschritten. Was noch fehlt – aber auf Ende 2020 geplant ist – ist die automatisierte Abwicklung nach dem erfolgreichen Geschäftsabschluss.

Die bisherigen Bemühungen fokussieren interessanterweise vor allem auf die (mengenmässig geringere Anzahl an) Neuabschlüsse. Die Verlängerung der Hypothek kann derzeit beispielsweise noch nicht online erfolgen. Ein entsprechendes Projekt, mit Verlängerungsmöglichkeiten im E-Banking ist aber offenbar auch geplant.

Interessant ist übrigens auch, dass die ZKB weiterhin bewusst eine «Filialbank» sein will, in welcher die wichtigen Entscheide in einem persönlichen Gespräch gefällt werden. Zumindest bei Neuabschlüssen sollen Kunden auch in Zukunft weiterhin zu einem persönlichen Gespräch erscheinen.

PS: Hypothekarprozesse werden auch an der diesjährigen IFZ Retail Banking Konferenz ein Thema sein. Wir werden das belgische Start-up «Oper» begrüssen dürfen, welches sich auf die Digitalisierung Backoffice-Prozessen spezialisiert hat.

PS II: Im Rahmen der IFZ Retail Banking-Studie haben wir letztes Jahr auch erhoben, wie gross das Einsparungspotential durch die Digitalisierung von Hypothekarprozessen bei Retailbanken ist. Hier finden Sie eine Zusammenfassung der Studie.

Kommentare

0 Kommentare

Danke für Ihren Kommentar, wir prüfen dies gerne.