9. September 2019

Anhand welcher Kriterien entscheiden sich Retail Kunden für eine neue Bankbeziehung?

Von Prof. Dr. Andreas Dietrich

Wie anhand einer früheren IFZ-Studie bereits aufgezeigt wurde, planen in der Schweiz nur etwas mehr als 1 Prozent der Retail Kunden, die Hauptbankbeziehung zu wechseln. Gleichzeitig eröffnen aber viele Kunden auch Zweit- oder Drittbankbeziehungen. Anhand einer Umfrage wurde nun untersucht, welche Beweggründe zentral sind für die Wahl einer neuen Bankbeziehung von Retail Bankkundinnen und -kunden. Im nachfolgenden Blog werden die wichtigsten Ergebnisse – auch abhängig vom Kundenalter – dargestellt.

Im Rahmen ihrer Bachelorarbeit an der Hochschule Luzern ist C. Schellenberg unter anderem der Frage nachgegangen, aus welchen Gründen sich Retail Kunden für eine Bank entscheiden für ihr „Alltags-Banking“. Die Antworten sollen Aufschluss darüber geben, welche Werte den Schweizer Kunden in Bezug auf den Abschluss einer Bankbeziehung wichtig sind. Hierfür wurde eine Online-Umfrage durchgeführt. Als Basis für die unten vorgestellten Auswertungen dient eine Stichprobe von 308 Personen, welche im April 2019 den Fragebogen ausgefüllt haben. Die Stichprobe ist in Bezug auf die Geschlechter repräsentativ, jedoch sind Personen über 65 Jahren und unter 19 Jahren unterrepräsentiert. Zudem sind Personen mit einem Hochschulabschluss in der Stichprobe etwas zu stark vertreten.

Die Resultate

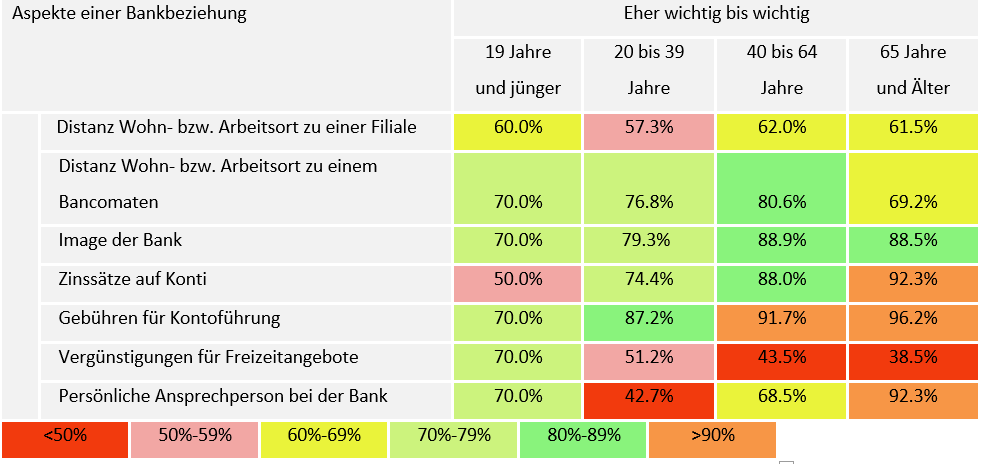

Die untenstehende Tabelle 1 zeigt auf, welche Aspekte für die Wahl einer geeigneten Bank, abhängig vom Alter, als eher wichtig oder als wichtig erachtet werden. Die Ergebnisse der ersten Gruppe (19 Jahre und jünger) sind aufgrund der Stichprobengrösse (n=10) mit Vorsicht zu interpretieren.

Die drei wichtigsten Kriterien für die Wahl einer Bank für Retail Kunden sind gemäss dieser Umfrage die Reputation der Bank, die Zinssätze auf den Konti und die Gebühren für die Kontoführung.

Das Image respektive die Reputation einer Bank ist für insgesamt 83.1 Prozent der Befragten ein wichtiges, beziehungsweise eher wichtiges Entscheidungskriterium. Mit zunehmendem Alter nimmt die Bedeutung des Images der Bank zu.

Insgesamt 52.6 Prozent der Befragten geben an, dass für sie die Zinssätze auf den Konti ein wichtiger Aspekt der Bankbeziehung ist. Dies erstaunt im derzeitigen Umfeld etwas, da im Moment die entsprechenden Passiv-Zinssätze bei eigentlich allen Banken praktisch bei null liegen und es dadurch auch keine Differenzierung am Markt gibt.

Bei den Gebühren für die Kontoführung ergibt sich ein noch klareres Bild. Für rund 74 Prozent der Befragten ist dies ein wichtiges Kriterium und für etwas mehr als 15 Prozent dieser Personen sind die Gebühren ein eher wichtiges Kriterium. Die Gebühren für die Kontoführung sind dabei bei allen Altersklassen sehr relevant.

Diese Ergebnisse zeigen auf, dass die vor allem an Alltags-Banking-Basisprodukten interessierten Retail Kunden Preisvergleiche anstellen und durchaus – und vor allem bei der Wahl einer neuen Bank – preissensitiv sind. Genau auf solche Kunden zielen auch FinTech-Unternehmen wie Revolut, N26, Zak oder Neon ab. Diese bieten zwar ein noch kleineres Produktangebot als herkömmliche Banken an. Dieses ist dafür aber in der Regel günstiger als die herkömmlichen Bankangebote.

Neben der Preissensibilität der Kunden bei Basisprodukten und dem Image einer Bank spielen auch qualitative Merkmale wie die Beratung und ein persönlicher Ansprechspartner nach wie vor eine wichtige Rolle. Die Ergebnisse aus der Umfrage haben gezeigt, dass vor allem bei komplexeren Produkten nach wie vor eine Beratung auf der Bankfiliale gewünscht wird. Insofern erstaunt es nicht, dass die persönliche Ansprechperson vor allem bei älteren Personen ein wichtiger Grund für den Entscheid für eine Bank ist.

Auffallend ist, dass es nur rund 60 Prozent der Befragten wichtig oder eher wichtig ist, eine physische Bankfiliale in der Nähe des Wohn- oder Arbeitsortes zu haben. Rund ein Viertel der Befragten gibt gar an, dass es für sie nicht wichtig ist, eine Filiale in der Nähe ihres Wohn- und/oder Arbeitsortes zu haben. Dieses Ergebnis überrascht in der Deutlichkeit durchaus etwas. Es deckt sich aber mit einer Studie von PwC. PwC hat in ihrer Studie herausgefunden, dass für die Wahl der Hausbank Filialen immer noch ein ziemlich wichtiges Kriterium sind. Auch gemäss dieser Studie erachten es 61 Prozent der Personen als wichtig, eine Filiale in der Nähe zu haben.

Etwas erstaunlich ist, dass die Präsenz eines entsprechenden Bancomaten für die befragten Personen noch etwas wichtiger ist als das Vorhandensein einer Filiale.

Vergünstigungen für Freizeitangebote ist für insgesamt 23.7 Prozent ein wichtiger Aspekt. Mit zunehmendem Alter nimmt die Bedeutung solcher Vergünstigungen ab.

Fazit

Die Ergebnisse dieser Umfrage zeigen, dass die Präferenzen der (potenziellen) Bankkunden auf individueller und auch sozio-demografischer Ebene schwanken. Grundsätzlich kann aber festgehalten werden, dass im Bereich „Alltagsbanking“ die Preise und Gebühren für eine neue Bankbeziehung zentral sind. Diese Tatsache wird vor allem Anbieter wie Revolut, N26, Zak oder Neon freuen. Die Resultate der durchgeführten Umfrage zeigen aber auch, dass nicht nur diese „harten“ Fakten wichtig sind. Stattdessen sind nach wie vor auch die Reputation und – mit zunehmendem Alter – eine gute Beratungsqualität zentraler Treiber für die Entscheidung für eine Bank.

Kommentare

7 Kommentare

Bachelorschreibenlassen Blog

23. Oktober 2019

Naja, mir fehlt hier auch eine statistische Auswertung als Nachweis

D.U.

20. September 2019

Für mehr Klarheit und korrekte Interpretationen wäre bei der Auswertung eine Aussage zur Signifikanz der unterschiedlichen Aussagen notwendig, um die richtigen Schlüsse ziehen zu können.

Bedürfnisse und Problembereiche bei der digitalen Kontoeröffnung aus Privatkundensicht

16. September 2019

[…] in einem früheren Blog bereits detaillierter aufgezeigt, sind die wichtigsten Kriterien für die Wahl eines neuen Anbieters die Gebühren für die […]

M.L.

12. September 2019

Alles was auf die Online-Schiene getrieben wird löst unweigerlich das Verlangen nach optimierten Preisen und Nachlässen aus. Das haben wir so im kollektiven Bewusstsein während der letzten zwei Dekaden gelernt. Eine direkte Abfrage nach der Wichtigkeit kann aber keine reliablen Ergebnisse liefern. Es ist immer noch eine deutliche Minderheit, die als preissensibel angesehen werden kann. Zudem unterscheidet sich diese in Abhängigkeit von Branche und Kundentyp deutlich. Das Fazit, dass im Bereich "Alltagsbanking" die Preisausgestaltung für eine neue Bankbeziehung zentral sein soll, ist m.E. so nicht haltbar, denn für eine neue Bankbeziehung braucht es Nähe und den Kontakt zu einem Menschen.

JW

9. September 2019

Ist es nicht wie immer: Wenn es nichts differenzierendes gibt (Produkte & Leistungen), dann werden Preise und Gebühren relevant?

Simon

9. September 2019

Danke für diese interessante Studie. Kleine Anmerkung zu Tabelle 1: Die Farbskala ist anti-intuitiv - ein linearer Verlauf wäre für einen linearen Parameter für mich viel logischer als rot-grün-orange,

Remo

9. September 2019

Ja, die Farbskala ist wirklich schrecklich. Die Tabelle wäre sogar noch wirklich einfacher zu lesen ohne jegliche Farbgebung.

Danke für Ihren Kommentar, wir prüfen dies gerne.