1. Juli 2019

Die neue e-Lounge der Bank CIC im Test

Von

Die derzeitige E-Banking Lösung der Bank CIC erfüllt die aus heutiger Sicht erforderlichen und erwarteten Funktionen eines E-Bankings seit einiger Zeit nicht mehr. Nun hat die Bank aber auf der «grünen Wiese» ein neues E-Banking mit einigen interessanten Funktionen entwickelt. Ich werde im heutigen Blog auf die wichtigsten Funktionalitäten eingehen.

Das Online- und zunehmend auch das Mobile-Banking entwickeln sich neben dem Filialgeschäft zu tragenden Säulen des Privatkunden- und Firmenkundengeschäfts. Es ist davon auszugehen, dass Bankkunden zukünftig einen noch grösseren Anteil ihrer Geschäfte via Online- und Mobile Banking erledigen werden. Entsprechend ist es zentral, dass diese Kanäle in Bezug auf das Design, die Funktionalitäten und die Performance sehr gut abschneiden. Ebenso ist zu hoffen, dass künftig vermehrt Interaktionen und zusätzliche Produktabschlussmöglichkeiten über das Online und Mobile Banking möglich sind.

Die heutige Situation der Bank CIC

Die Bank CIC ist eine hundertprozentige Tochtergesellschaft der Crédit Mutuel und hat ihren Sitz in Basel. Per 31. Dezember 2018 wies sie ein Bilanzvolumen von CHF 9.3 Milliarden aus, verwaltete CHF 6.4 Milliarden Kundengelder und beschäftigte 394 Mitarbeiterinnen und Mitarbeiter.

Obschon das E-Banking bereits heute von grosser Bedeutung ist, erfüllt die bis vor kurzem aktive E-Banking Version der Bank CIC nur die rudimentärsten Anforderungen an eine solche Lösung und hatte entsprechend einen dringenden Anpassungsbedarf. Gemeinsam mit der Firma ti&m hat die Bank CIC eine komplett neue digitale Lösung gebaut, welches auch einige interessante Funktionen inkludiert. Das Projekt wurde im Herbst 2017 gestartet und ist derzeit in der «Friends and Family»-Phase. Das Online Banking bei der Bank CIC heisst «eLounge».

Die wichtigsten Funktionalitäten

Die interessantesten Funktionalitäten der eLounge sind aus meiner Sicht die folgenden:

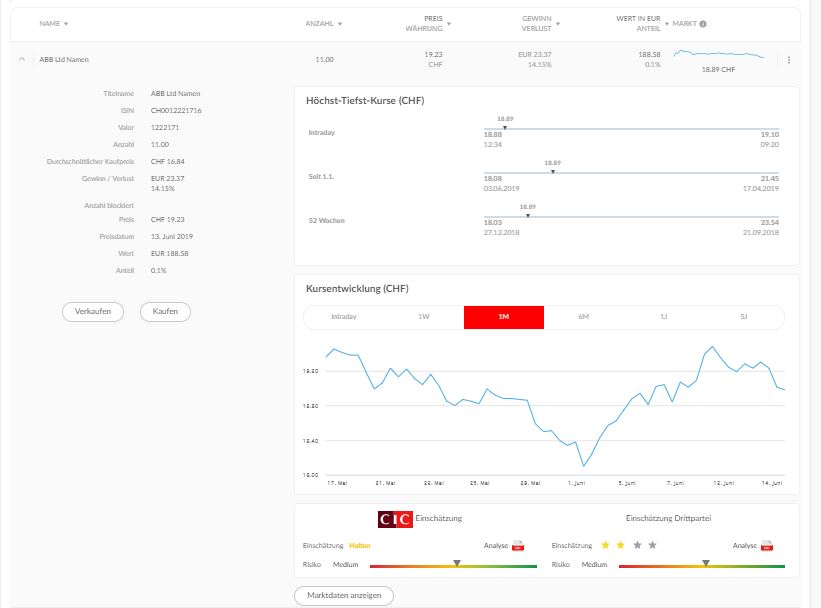

- Aktienempfehlungen direkt im Portfolio eingebunden: Interessant finde ich die Möglichkeit, dass man sich die CIC-Einschätzungen zu gehaltenen Aktientitel einblenden lassen kann (siehe Abbildung 1). Dadurch kann man jederzeit sehen, welche Titel des derzeitigen Portfolios eine «Kauf», «Hold» oder «Verkaufs-Empfehlung» haben.

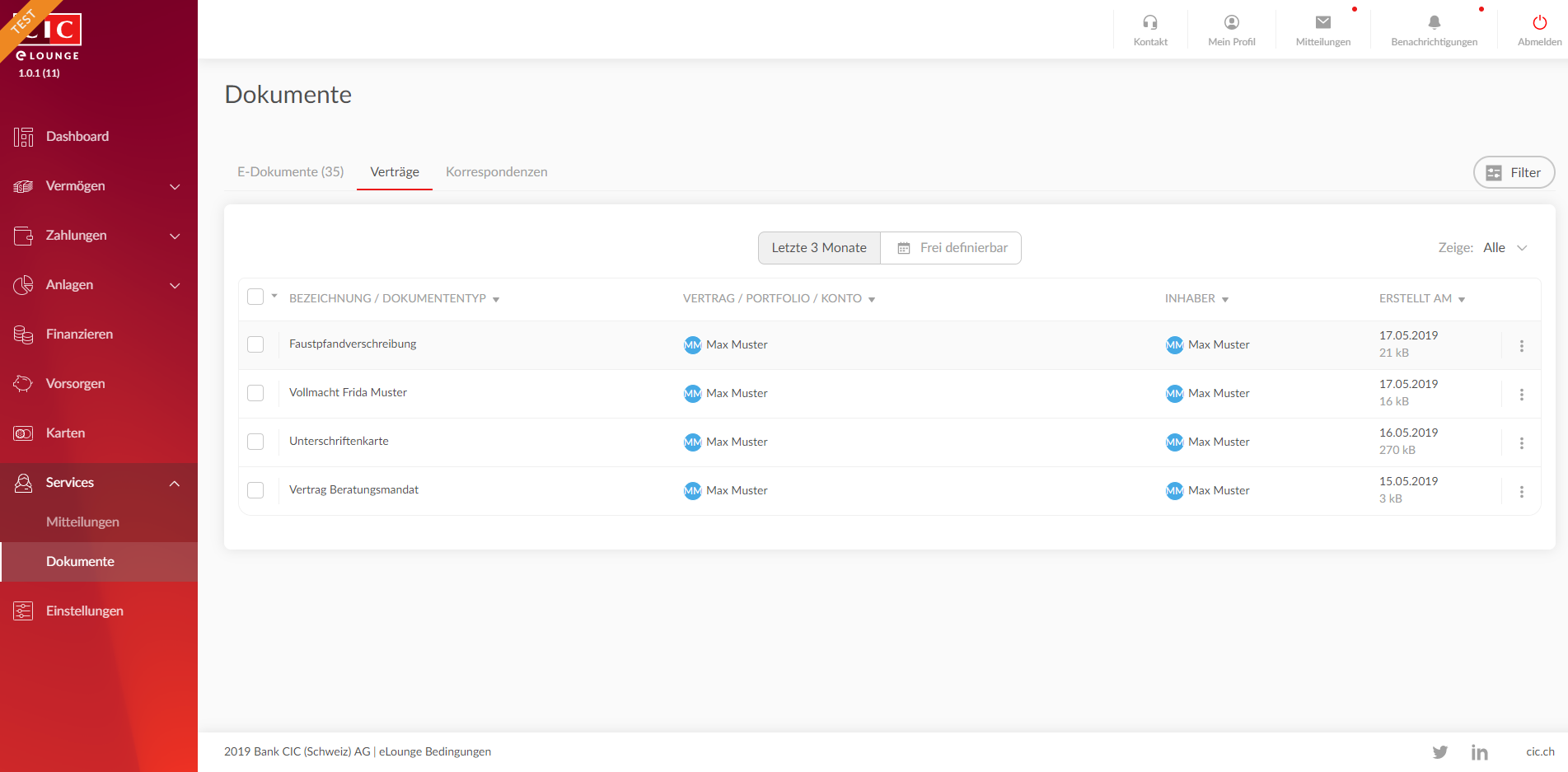

- Vertrags-Archiv: Ebenfalls spannende finde ich das Vertragsarchiv für Privatkunden und Firmenkunden. Im entsprechenden Archiv erhält der Kunde jederzeit Zugang zu allen gültigen Verträgen. Die derzeit gültigen aber bereits in der Vergangenheit abgeschlossenen Verträge wurden hierfür allesamt für den Kunden archiviert. Es ist meines Wissens das erste umfassende digitale Vertragsarchiv von Schweizer Banken für Firmenkunden und Privatkunden (die Credit Suisse beispielsweise bietet ein solches Archiv nur für Leasing-Verträge an). Gemäss unserer Studie «Digitales Firmenkundengeschäft» entspricht das Angebot eines digitalen Vertragsarchivs in Bezug auf die Digitalisierung dem grössten Kundenbedürfnis im Segment der Firmenkunden.

Neben den Verträgen werden auch sämtliche künftigen Korrespondenzen im Archiv abgelegt.

- Benutzer-Verwaltung für Privatkunden und Firmenkunden. Wenig spektakulär erscheint auf den ersten Blick die Möglichkeit der eLounge Benutzerverwaltung für Unternehmens- und Privatkunden. Mit dieser Möglichkeit können bei Firmenkunden unter anderem die Mitarbeiter-Rechte (z.B. Erfassung und Änderung von Zeichnungs- und Zugriffsrechten) auf sehr einfache Art und Weise und pro Konto von der Unternehmung selber eröffnet und bewirtschaftet werden. Statt wie bisher über den Postweg neue oder ausgeschiedene Mitarbeiter zu melden und neue Zeichnungsberechtigungen für einzelne Mitarbeiter anzufordern, kann die Unternehmung dies selbstständig im Online Banking machen. Sie erhält dadurch Transparenz über die Berechtigungssituation. Ebenso kann (z.B. temporär) einem Familienmitglied oder einem Freund/Freundin Zugriff auf ein einzelnes Konto gewährt werden, um z.B. Zahlungen während der Ferien freizugeben. Aus meiner Sicht führt dies zu einer klaren Win-Win Situation: Die Bank verringert ihre Prozesskosten (der Kunde übernimmt die Arbeit selber, viel manuelle Arbeit auf Seiten der Bank entfällt), während der Kunde sein Problem einfacher und schneller regeln kann (Convenience). Ähnliche Lösungen für Firmenkunden haben auch UBS oder Credit Suisse schon installiert. Im Gegensatz zu den beiden Grossbanken können bei der Bank CIC aber zusätzlich die Rechte von Privatpersonen angepasst werden (z.B. Zahlungsfreigabe während Ferien, etc.) und scheint die Lösung etwas unkomplizierter zu sein.

- Vereinfachung beim Belegscanner: Als kleine Verbesserung gegenüber den meisten existierenden Lösungen kann der Belegscanner in der mobilen App betrachtet werden. Bei der Lösung der Bank CIC können zuerst mehrere Rechnungen nacheinander fotografiert werden. Die entsprechende Freigabe der Rechnungen erfolgt danach erst am Schluss.

Weitere Aspekte der eLounge, welche man aber auch in mehreren anderen E-Bankings finden kann:

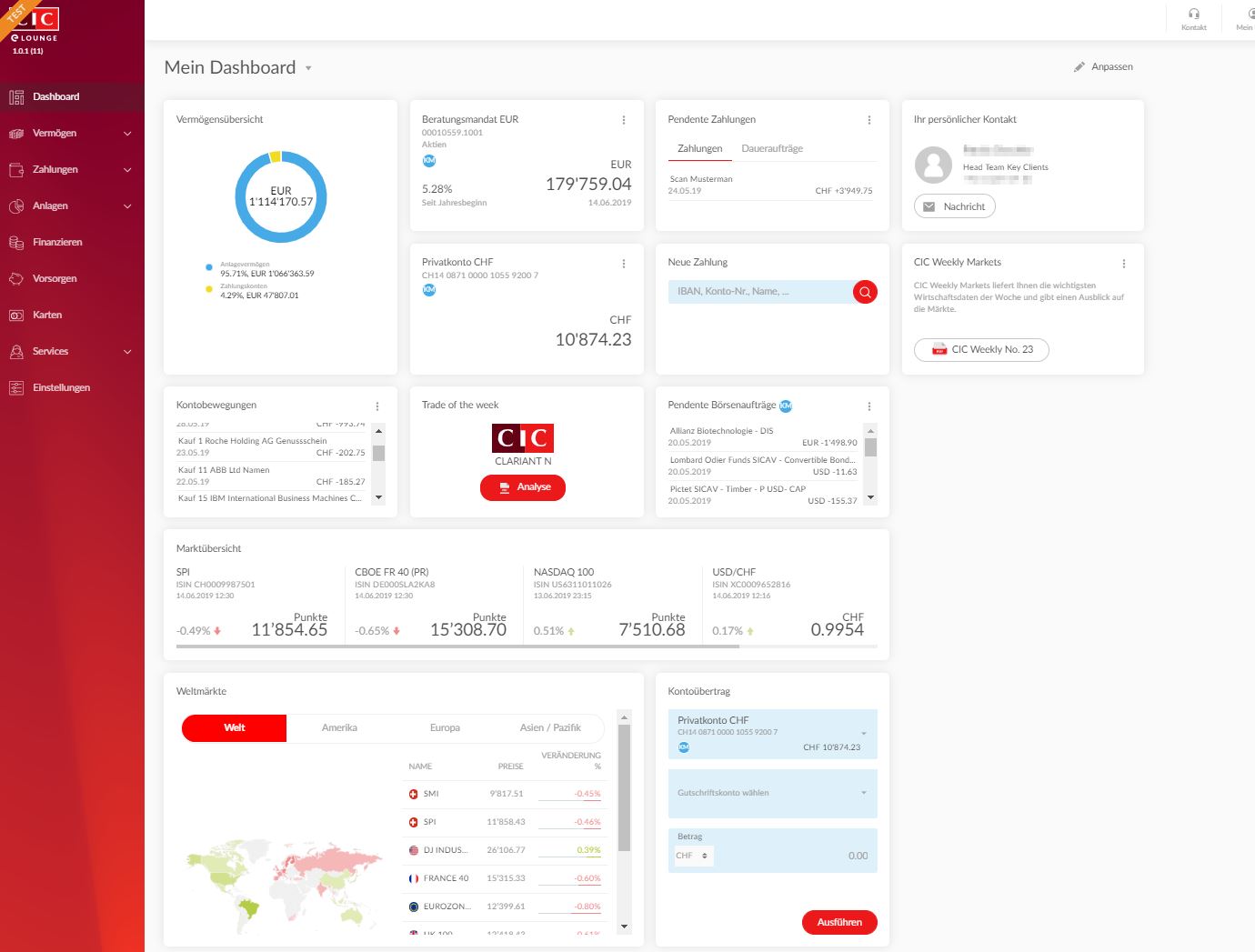

- Personalisiertes Dashboard: Der Kunde kann anhand verschiedener Widgets seine Startseite selber zusammenstellen. Zusätzlich existieren drei Standard-Dashboards. Das Dashboard ist so entwickelt, dass man die Menu-Leiste eigentlich nur selten brauchen sollte. Die wichtigsten Informationen hat man auf einen Blick und sämtliche Transaktionen und Freigaben können via Dashboard ausgelöst werden.

- Das Portfolio von Beratungskunden wird automatisch täglich überwacht (Health Check). Allfällige Verletzungen von entsprechenden Regeln werden dem Kunden über den von ihm gewünschten Kanal (Mail, SMS, Push Notification oder mit einer Nachricht innerhalb der e-Lounge) inklusive Verkaufsempfehlungen mitgeteilt. Beim Kauf eines Fonds oder eines strukturierten Produkts wird geprüft, ob das Anlageinstrument für den Kunden in Bezug auf Marktzulassung und hinsichtlich steuerlicher Auswirkungen geeignet ist. Im Gegensatz zu den in diesem Bereich besten Lösungen werden derzeit aber noch keine konkreten alternativen Anlagevorschläge automatisiert erstellt (ist als weiterer Ausbauschritt aber vorgesehen). Positiv finde ich auf der anderen Seite, dass die Health Check Verletzungen direkt zum Kunden gelangen.

- Zahlungs-Assistent: Der Zahlungs-Assistent umfasst – ähnlich wie man das von anderen Banken bereits kennt – alle Arten von Zahlungen. Der Kunde muss nicht mehr wählen, ob er einen roten oder orangen Einzahlungsschein vor sich hat. Er kann zusätzlich (und diese Funktion ist nicht bei allen E-Banking verfügbar) auch nur Stichworte eingeben (z.B. «Miete»), um alte Zahlungen wieder zu finden. Für die e-Bill Rechnungen hingegen wird der Kunde – anders als bei UBS oder der Zürcher Kantonalbank – auf eine andere Seite weitergeleitet.

- Dem Kunden wird jeweils ein «Trade of the week» empfohlen, was grundsätzlich eine gute Idee ist. Leider ist der Vorschlag derzeit noch nicht personalisiert und entsprechend unabhängig vom bereits existierenden Portfolio, der Risikobereitschaft oder den Präferenzen des Kunden.

- Transaktions-Limiten können selber gesetzt werden. Entsprechend kann das Sicherheitsbedürfnis individuell angepasst werden.

Fazit

Die neue E-Banking Lösung der Bank CIC gefällt mir optisch gut. Sie hat – ausser dem digitalen Vertragsarchiv – zwar keine speziell neuen Funktionen drin. Der Funktionalitätsumfang ist für den ersten Release aber schon ziemlich gross. Zudem sind weitere interessante Aspekte geplant. Zu einem späteren Zeitpunkt sollen beispielsweise 3a-Konti in der e-Lounge online eröffnet werden können. Eine Einführung der digitalen elektronische Signatur oder digitalen ID wird geprüft. Hingegen hat man sich gemäss Sandra Marugg, Leiterin Business Development bei der Bank CIC, derzeit bewusst noch gegen eine Personal Finance Management (PFM) oder eine Business Finance Management (BFM)-Lösungen entschieden.

Kommentare

1 Kommentare

Andre

2. Juli 2019

Cool, Design à la Microsoft Office365/Azure Portal

Danke für Ihren Kommentar, wir prüfen dies gerne.